Faits clés :

- Les banques calculent avec un taux de portage de 5% – des prix excessifs entraînent souvent l’annulation des financements.

- Le prix de vente doit correspondre à la valeur de marché estimée par la banque – et non à votre prix personnel.

- Des prix réalistes génèrent plus de demande, des transactions plus rapides et minimisent les risques de vente.

Lors de la vente d’un bien immobilier, de nombreux propriétaires ont pour objectif d’obtenir le prix de vente le plus élevé possible. Une stratégie compréhensible – après tout, dans de nombreux cas, le bien immobilier représente une part importante du patrimoine. Mais c’est précisément là que commence l’un des plus grands défis du processus de vente : l’estimation de la valeur de marché réalisable diffère souvent de la demande réelle et des possibilités de financement des acheteurs potentiels. Cette divergence peut entraîner de longs délais de commercialisation, des lacunes de financement et, en fin de compte, l’échec de la vente.

L’époque des hausses de prix excessives est révolue

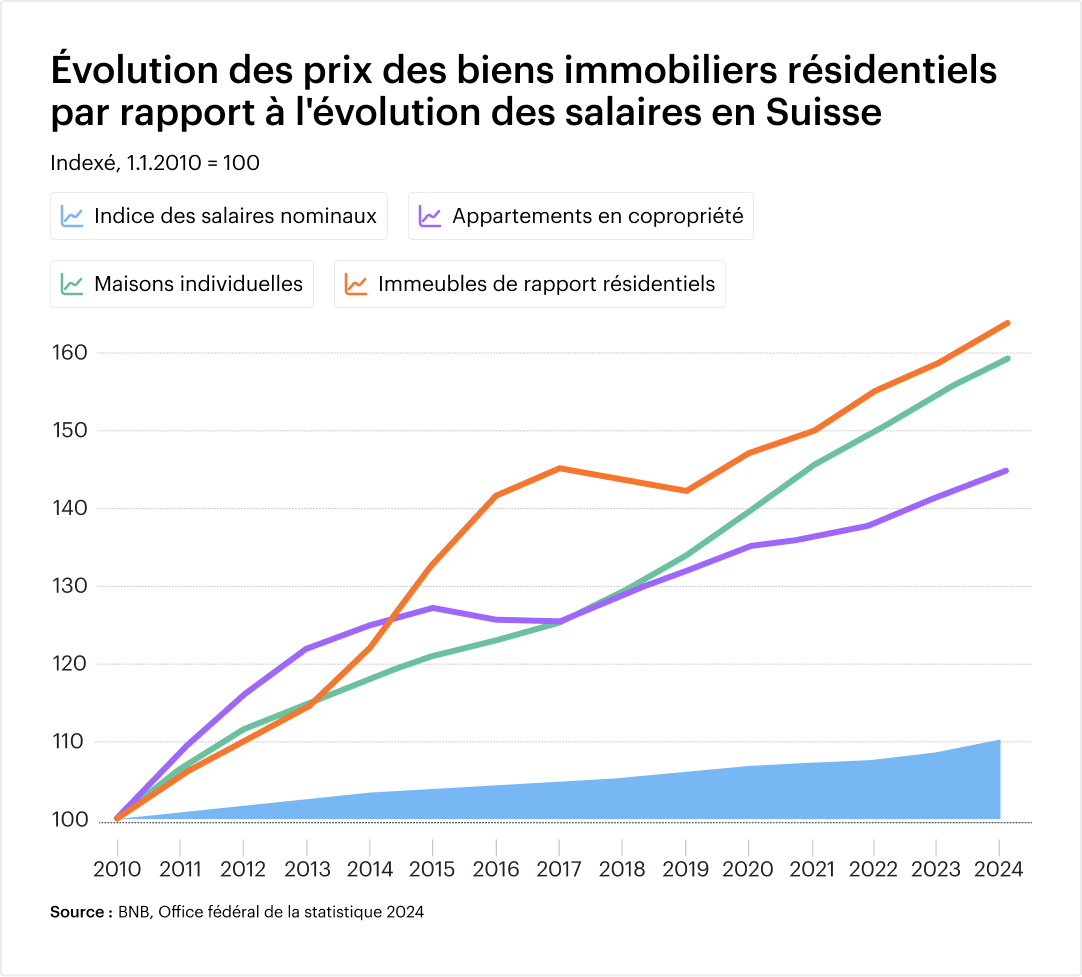

Ces dernières années, le marché immobilier suisse a été marqué par une hausse constante des prix. Mais cette dynamique s’est sensiblement affaiblie. En 2023, les prix des appartements en propriété ont augmenté d’environ +3% et ceux des maisons individuelles de +1,5%, ce qui indique clairement un retour à la normale. En 2024, la croissance n’était que de +1-2%. Actuellement, le marché évolue latéralement – à un niveau élevé mais stabilisé.

Dans le même temps, l’offre augmente, bien qu’il n’y ait pratiquement pas de nouvelles constructions. Pourquoi ? Parce que de nombreux vendeurs et acheteurs ne se retrouvent plus en termes de prix. Une partie considérable des annonces reste en ligne beaucoup plus longtemps, car le prix proposé ne correspond pas à la disposition à payer. Pour les vendeurs, cela signifie que plus le prix de vente est élevé, plus le risque de se noyer dans la masse des annonces est grand. Et plus décisif encore : le pouvoir d’achat de nombreux ménages est limité. Wüest Partner écrit que le prix médian des offres se situe 27% au-dessus du niveau qu’un ménage moyen peut financer. Dans ce contexte, des prix réalistes comptent double – ils augmentent significativement les chances de vente.

Qu’est-ce qu’un prix de vente réaliste ?

Un prix réaliste ne se base pas sur des souhaits, mais sur des facteurs objectifs : l’état, la situation, l’équipement et la demande actuelle du marché. Il reflète la valeur que les acheteurs sont prêts à payer et qu’ils sont en mesure de payer – et que les banques considèrent comme plausible dans le cadre de leur évaluation. Il est essentiel que le prix de vente repose sur des bases compréhensibles et basées sur des données. Cela inclut des modèles d’évaluation hédoniques qui intègrent les prix de vente de biens immobiliers comparables, ainsi que des analyses de marché régionales qui mettent en relation l’offre et la demande.

Un prix réaliste et adapté au marché a une influence directe sur le nombre d’acheteurs potentiels sérieux. Plus le prix est adapté à la situation actuelle du marché, plus le groupe cible qui peut s’offrir le bien est important – et plus il est probable que plusieurs offres soient reçues. Cela renforce à son tour votre position de négociation et mène à la vente de manière ciblée.

En revanche, des prix excessifs ont un effet dissuasif. Il s’avère que les biens immobiliers dont la stratégie de prix est trop ambitieuse restent souvent sur les portails pendant des mois, ne reçoivent que peu de demandes et sont finalement vendus avec des réductions de prix – quand ils le sont. Non seulement cela fait baisser le produit final de la vente, mais cela nuit également à la perception du bien. Les acheteurs potentiels se demandent : « Pourquoi ce bien est-il encore disponible ? » ou soupçonnent des défauts là où il n’y en a pas. En revanche, en misant dès le départ sur un prix réaliste, vous gagnez la confiance – et un temps précieux.

Prix de vente dans le contrôle de la réalité de la banque

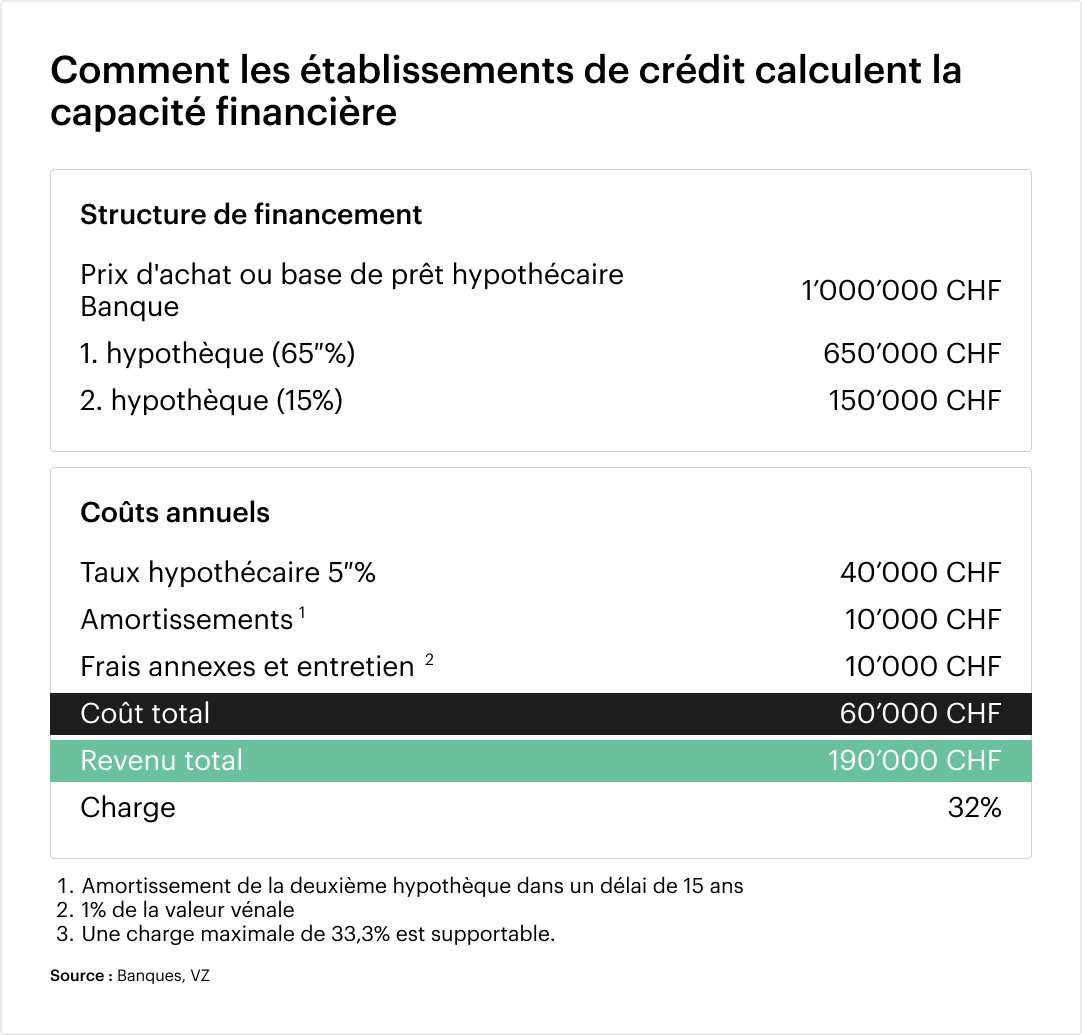

De nombreux propriétaires partent du principe qu’un acheteur potentiel ayant l’intention d’acheter paiera le prix lorsqu’il sera prêt à le faire. Mais le processus réel est plus complexe : les acheteurs qui ont besoin de capitaux extérieurs – c’est-à-dire la grande majorité – doivent justifier le prix d’achat auprès de leur banque. Et c’est là qu’intervient l’évaluation immobilière interne à la banque.

Cette évaluation ne se base pas sur les idées du propriétaire ni même sur les prix proposés sur les portails en ligne, mais sur des valeurs comparatives objectives et des modèles hédoniques. Ce n’est que si le prix d’achat se situe dans une marge acceptable autour de la valeur de marché calculée(typiquement ±10-15%) que le montant est accepté comme base de financement. En revanche, si un prix plus élevé est convenu, un écart de financement apparaît : L’acheteur doit trouver la différence sur ses propres fonds – ce qui est rarement réalisable dans la réalité. Un prix irréalistement élevé devient donc automatiquement un critère d’exclusion pour une grande partie des acheteurs.

En bref, le prix de vente doit correspondre à l’estimation de la banque de financement.

Le financement décide

A première vue, les hypothèques semblent actuellement bon marché : les hypothèques fixes à 10 ans se situent dans une fourchette de 1,50% à 2,30%. Mais pour les banques, la base de calcul lors de l’examen du crédit est tout autre. Elles calculent avec ce qu’on appelle un « taux d’intérêt supportable » – actuellement d’environ 4,5-5%. Cela signifie qu’un acheteur doit pouvoir prouver qu’il peut se permettre d’acheter le bien immobilier même avec un taux d’intérêt fictif plus élevé. A cela s’ajoute la règle selon laquelle le total des frais annuels de logement (intérêts, amortissement, entretien) ne doit pas dépasser un tiers du revenu brut.

Dans la pratique, cette pratique de calcul conservatrice signifie que même les acheteurs disposant de revenus solides et de fonds propres suffisants se heurtent rapidement à des limites financières, en particulier lorsque le prix de vente est supérieur au niveau habituel du marché. Les exigences réglementaires telles que Bâle III, qui obligent les banques à accorder des crédits de manière plus restrictive , ne font qu’aggraver la situation. Les propriétaires qui fixent un prix supérieur à ce qui est finançable risquent de ne pas trouver de financement, même pour les acheteurs potentiels les plus sérieux – un écueil souvent sous-estimé.

Liste de contrôle : Comment fixer le prix de vente de votre bien immobilier en fonction du marché ?

- Obtenir une évaluation professionnelle

Faites évaluer votre bien de manière objective – idéalement par des modèles d’évaluation modernes (hédoniques) combinés à une connaissance du marché local. - Penser à la capacité de financement

Lors de la fixation du prix, tenez compte des limites de la capacité de financement des acheteurs potentiels – y compris le taux d’intérêt de 5% et les exigences en matière de fonds propres. - Choisir un prix bancable

Visez un prix d’offre proche de la valeur de marché acceptée par la banque – pour un financement sans problème. - Observer les signaux du marché

Analysez les offres comparables dans votre région et soyez attentif au délai de commercialisation et à l’évolution des prix. - Commercialisation stratégique

Un prix juste augmente la visibilité, génère davantage de visites et permet de créer de véritables situations de concurrence – plutôt que d’âpres négociations individuelles. - Exit l’émotion, place à l’objectivité

Évitez les hausses de prix basées sur l’attachement émotionnel. Le marché paie pour l’emplacement, l’état, la taille – pas pour des souvenirs personnels.

Conclusion : un prix réaliste n’est pas un compromis

Un prix conforme au marché n’est pas un signe de sous-évaluation, mais un outil de vente. Il permet d’augmenter la demande, d’améliorer les possibilités de financement et d’accélérer considérablement la conclusion du contrat. Dans un environnement où les banques sont prudentes et où les acheteurs sont plus critiques dans leurs comparaisons, un prix bien fixé est la base du succès. Si vous fixez un prix trop élevé, vous ne faites pas que repousser la vente – vous la compromettez.

C’est pourquoi il faut fixer des prix réalistes. Commercialiser en connaissance de cause. Vendre avec succès.

Conseil : Utilisez notre outil d’évaluation gratuit ou demandez à nos experts de vous aider à évaluer votre bien immobilier en fonction du marché – de manière neutre, en se basant sur des faits et en tenant compte des perspectives de financement des acheteurs potentiels.