|

Getting your Trinity Audio player ready...

|

Faits clés :

- Le 19 mars 2026, le taux directeur de la BNS restera inchangé à 0%.

- Les taux d’intérêt hypothécaires restent donc stables et faciles à planifier.

- En 2026, le marché immobilier suisse devrait continuer à connaître une croissance modérée des prix d’environ 2-3%.

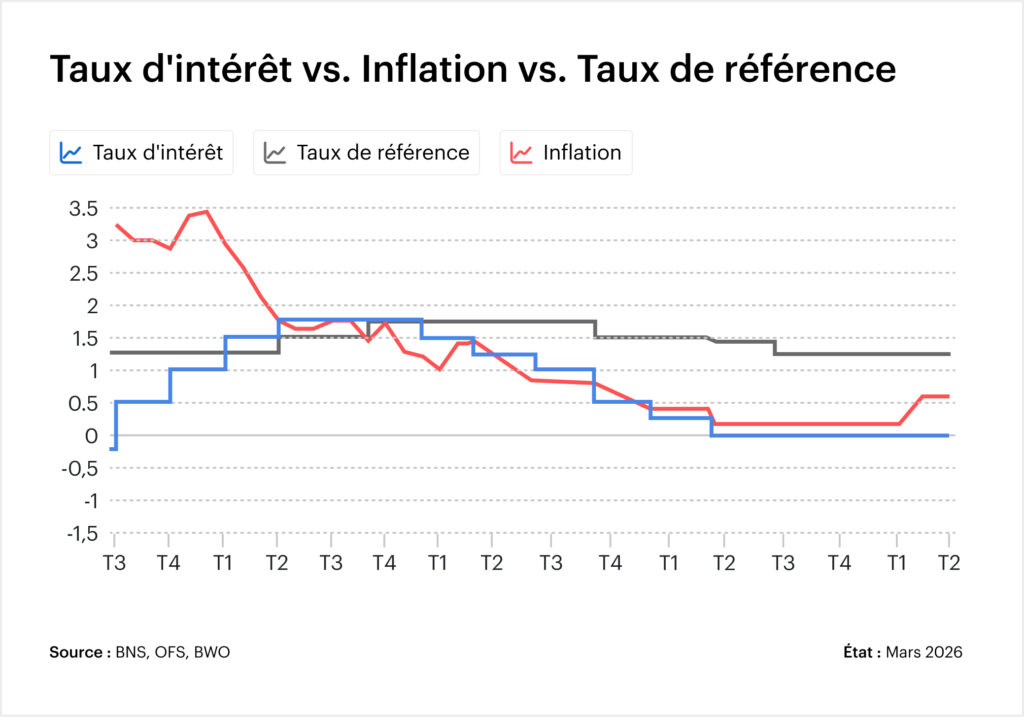

La Banque nationale suisse ( BNS ) a laissé son taux directeur inchangé à 0% le 19 mars 2026. Elle confirme ainsi le niveau de taux déjà en vigueur depuis juin 2025.

Pour les propriétaires, les acheteurs et les investisseurs, cette décision signifie avant tout la continuité des coûts de financement. Elle ne donnera pas de nouvelles impulsions au marché immobilier à court terme. L’évolution du marché continuera d’être davantage influencée par des facteurs structurels tels que la demande de logements, l’évolution démographique et l’activité de construction que par des décisions isolées en matière de taux d’intérêt.

Pourquoi le taux directeur de la BNS reste-t-il à 0% ?

Cette décision est conforme à l’environnement économique actuel en Suisse. Plusieurs facteurs s’opposent actuellement à une hausse des taux d’intérêt :

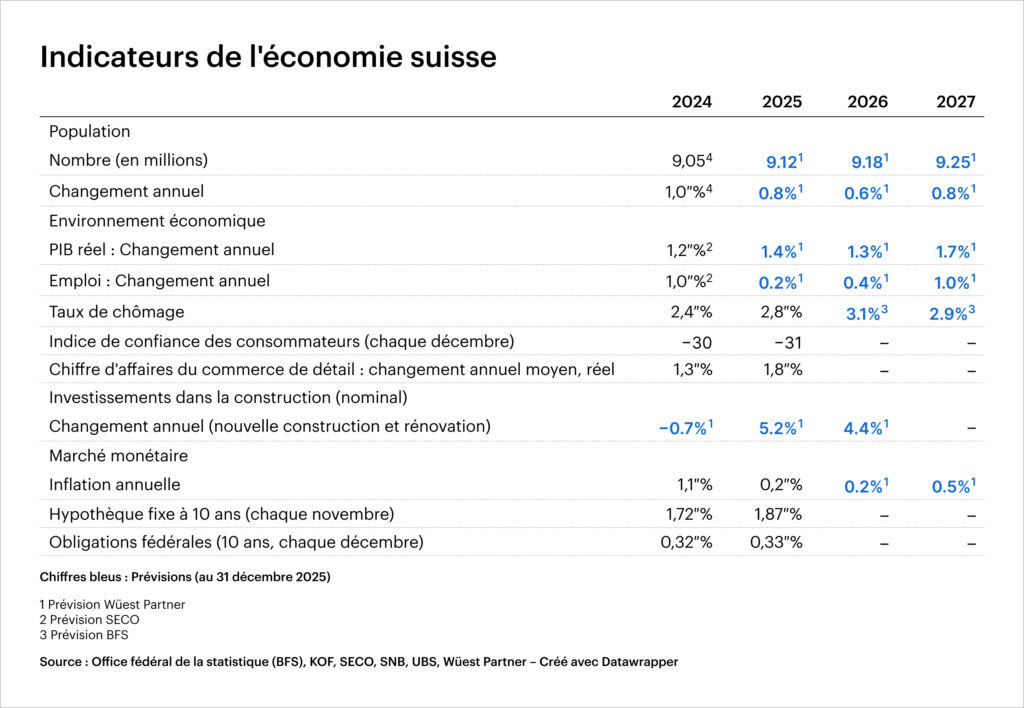

- Inflation: les prévisions indiquent que l’inflation restera faible en 2026 (environ 0,2-0,5% selon l’institut de prévision).

- Conjoncture: la croissance économique devrait être modérée (environ 1-1,3%)

- Environnement des marchés financiers : l’évolution des taux d’intérêt internationaux se stabilise après les hausses de ces dernières années

Même les grandes banques et les instituts de recherche tels que UBS, ZKB ou PwC n’avaient pas anticipé de changement du taux directeur.

Que signifie la décision actuelle sur les taux d’intérêt pour les hypothèques ?

Pour les propriétaires, il est essentiel de savoir comment le niveau des taux d’intérêt se répercute concrètement sur le financement.

Hypothèques SARON

Les hypothèques SARON réagissent directement aux taux d’intérêt à court terme du marché monétaire. Comme le taux directeur de la BNS reste inchangé, la base de coûts des hypothèques à taux variable reste également stable.

Hypothèques à taux fixe

Les hypothèques à taux fixe sont davantage axées sur les rendements du marché des capitaux et les attentes à long terme en matière de taux d’intérêt. La décision actuelle assure donc en premier lieu la prévisibilité, et non pas automatiquement une baisse des taux d’intérêt.

Taux d’intérêt de référence

Le taux d’intérêt de référence hypothécaire, qui est pertinent pour les ajustements de loyer dans le droit de la location, ne devrait pas non plus connaître de fortes variations à court terme si les taux d’intérêt restent stables.

Impact sur le marché immobilier suisse en 2026

Un taux directeur inchangé ne signifie pas, dans un premier temps, une nouvelle impulsion monétaire pour le marché immobilier. Pour les acheteurs et les propriétaires, les coûts de financement restent donc en principe stables.

Cependant, l’évolution du marché n’est pas seulement influencée par la politique monétaire. Les incertitudes conjoncturelles mondiales, les tensions géopolitiques (actuellement la guerre en Iran) et les flux de capitaux internationaux jouent également un rôle. Dans de telles phases, le marché immobilier suisse est souvent considéré comme un marché d’investissement et de logement relativement stable, ce qui peut soutenir davantage la demande.

Selon les analyses de marché actuelles, une croissance modérée des prix d’environ 2-3% est attendue pour les logements en propriété en Suisse en 2026.

Les principaux moteurs structurels restent

- Croissance démographique et immigration

- Activité de construction limitée dans de nombreuses régions

- Une situation stable sur le marché du travail

Cela montre une fois de plus que l’évolution des prix sur le marché immobilier suisse est principalement influencée par l’offre et la demande, tandis que les hausses de taux d’intérêt de la BNS définissent avant tout le cadre financier.

Le taux directeur sera-t-il encore ajusté en 2026 ?

De nombreuses prévisions de marché indiquent actuellement que le taux directeur de la BNS pourrait rester globalement stable en 2026, à moins que l’inflation et la conjoncture ne changent sensiblement.

Une adaptation serait surtout envisageable pour les développements suivants :

- une hausse significative de l’inflation

- forts mouvements du taux de change du franc suisse

- Changements de politique de taux d’intérêt de la BCE ou de la Réserve fédérale américaine

Que doivent vérifier les propriétaires en ce moment ?

Une décision stable en matière de taux d’intérêt ne nécessite pas de mesures à court terme. Néanmoins, il vaut la peine de faire un point stratégique sur la situation.

Analyser la durée des hypothèques

Quand le financement actuel prend-il fin ? Une planification précoce permet de disposer d’une marge de manœuvre pour le financement de suivi.

Vérifier la valeur de marché

Une évaluation immobilière basée sur des données aide les propriétaires à estimer de manière réaliste la valeur actuelle du marché.

Examiner les scénarios de financement

Même si les taux d’intérêt sont stables, il vaut la peine de se demander comment la capacité d’emprunt évoluerait en cas de hausse ultérieure des taux.

Vérifier la stratégie de vente

Un marché stable permet de planifier les transactions et facilite les décisions stratégiques de vente.

Classement : stabilité dans un environnement incertain

La décision de la BNS sur les taux d’intérêt du 19 mars 2026 n’entraîne pas de changement fondamental de la politique monétaire. Pour les propriétaires, cela signifie que les coûts de financement resteront stables et que les conditions de marché resteront prévisibles.

Parallèlement, le marché de l’immobilier s’inscrit dans le contexte des évolutions mondiales. Les tensions géopolitiques et les incertitudes économiques influencent les marchés des capitaux et les décisions d’investissement dans le monde entier. Dans de telles phases, le marché immobilier suisse est souvent considéré comme un lieu relativement stable, ce qui peut soutenir davantage la demande.

FAQ

Pourquoi le taux directeur n’a-t-il pas été augmenté le 19 mars 2026 ?

Avec environ 0,2% en 2026, l’inflation se situe toujours clairement dans la zone cible de la BNS. Parallèlement, l’économie suisse ne connaît qu’une croissance modérée, ce qui explique qu’il n’y ait actuellement aucune pression sur la politique monétaire.

Les prix de l’immobilier augmentent-ils en raison des taux d’intérêt bas ?

Le faible taux d’intérêt soutient la demande, mais n’est pas le seul moteur des prix. En 2026, la rareté de l’offre, la croissance démographique et la demande régionale restent plus importantes.

Une hausse des taux d’intérêt est-elle probable en 2026 ?

Actuellement, une hausse des taux d’intérêt n’est pas considérée comme un scénario de base. Tant que l’inflation et l’économie restent modérées, la BNS devrait maintenir son cap.