|

Getting your Trinity Audio player ready...

|

Faits clés :

- Le 11 décembre 2025, la BNS laissera son taux directeur inchangé à 0% en raison de la faiblesse de l’inflation et de la stabilité du taux de change.

- Les taux hypothécaires restent à des niveaux bas et latéraux – sans pression à la hausse.

- Un environnement stable se confirme pour le marché immobilier : des prix constants, de bonnes opportunités de vente et une demande toujours élevée dans de nombreuses régions.

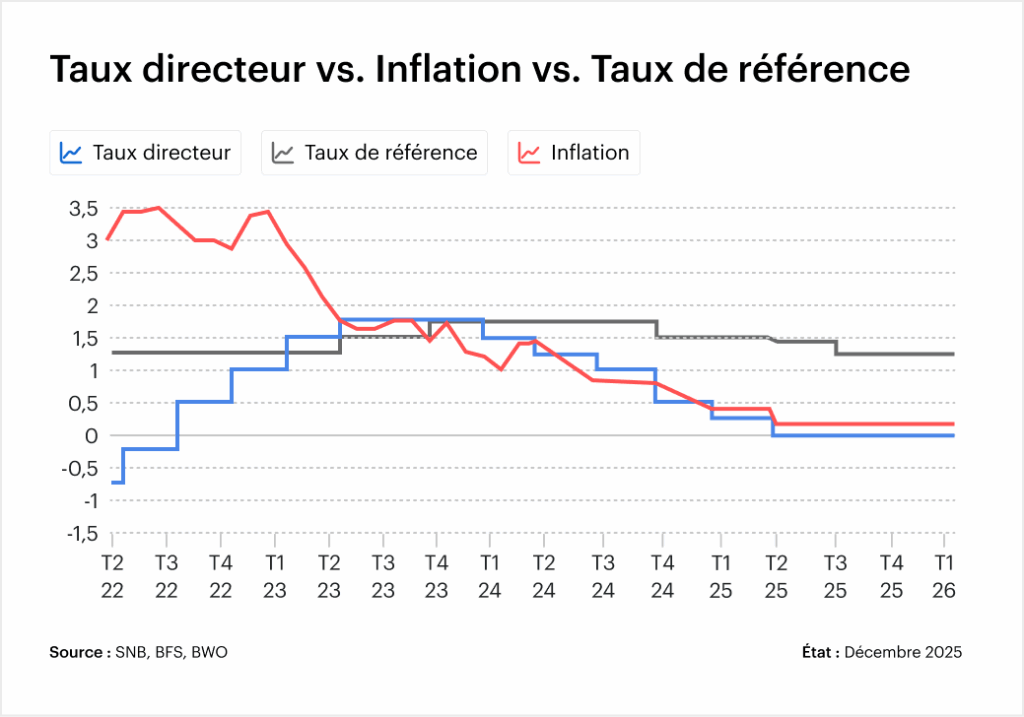

Le 11 décembre 2025, la Banque nationale suisse (BNS) a décidé de laisser son taux directeur inchangé à 0%. Cette décision était largement attendue, car l’inflation, la conjoncture et le taux de change plaident clairement en faveur de la stabilité. Pour le marché immobilier, cela signifie des coûts de financement toujours prévisibles, un environnement de demande robuste et des structures de prix stables dans de nombreuses régions de Suisse.

Pourquoi la BNS a-t-elle confirmé son taux directeur à 0% ?

L’inflation reste extrêmement faible

Avec environ 0,1%, l’inflation reste nettement inférieure aux attentes de la BNS. Certes, une inflation aussi faible créerait en principe une marge de manœuvre pour de nouvelles baisses de taux, mais la Banque nationale n’en voit pas la nécessité en raison du risque quasi inexistant de déflation.

La stabilité des prix permet donc à la BNS de poursuivre son cours sans autre intervention.

Les taux d’intérêt négatifs restent improbables

Le président de la BNS , Martin Schlegel, a souligné une nouvelle fois qu’un retour à des taux d’intérêt négatifs constituerait « un obstacle beaucoup plus important » que des baisses en territoire positif, en raison des effets secondaires connus. La décision du 11 décembre confirme clairement cette position.

La stabilité du franc réduit la pression pour agir

Le franc suisse est stable par rapport à l’euro depuis le début de l’année. La BCE continue de maintenir son écart de taux d’intérêt avec la Suisse, ce qui ne crée pas de pressions supplémentaires à l’appréciation. Il n’y a donc plus de raison centrale d’ajuster les taux d’intérêt à court terme.

Conjoncture : évolution modérée mais stable

Les données du Seco et du KOF montrent une image robuste de l’économie suisse :

- emploi constant

- demande intérieure stable

- Détente à l’exportation après les réductions tarifaires américaines

La BNS ne voit donc pas le besoin urgent de prendre des contre-mesures en matière de politique monétaire.

Impact de la décision de la BNS sur les hypothèques et les taux d’intérêt

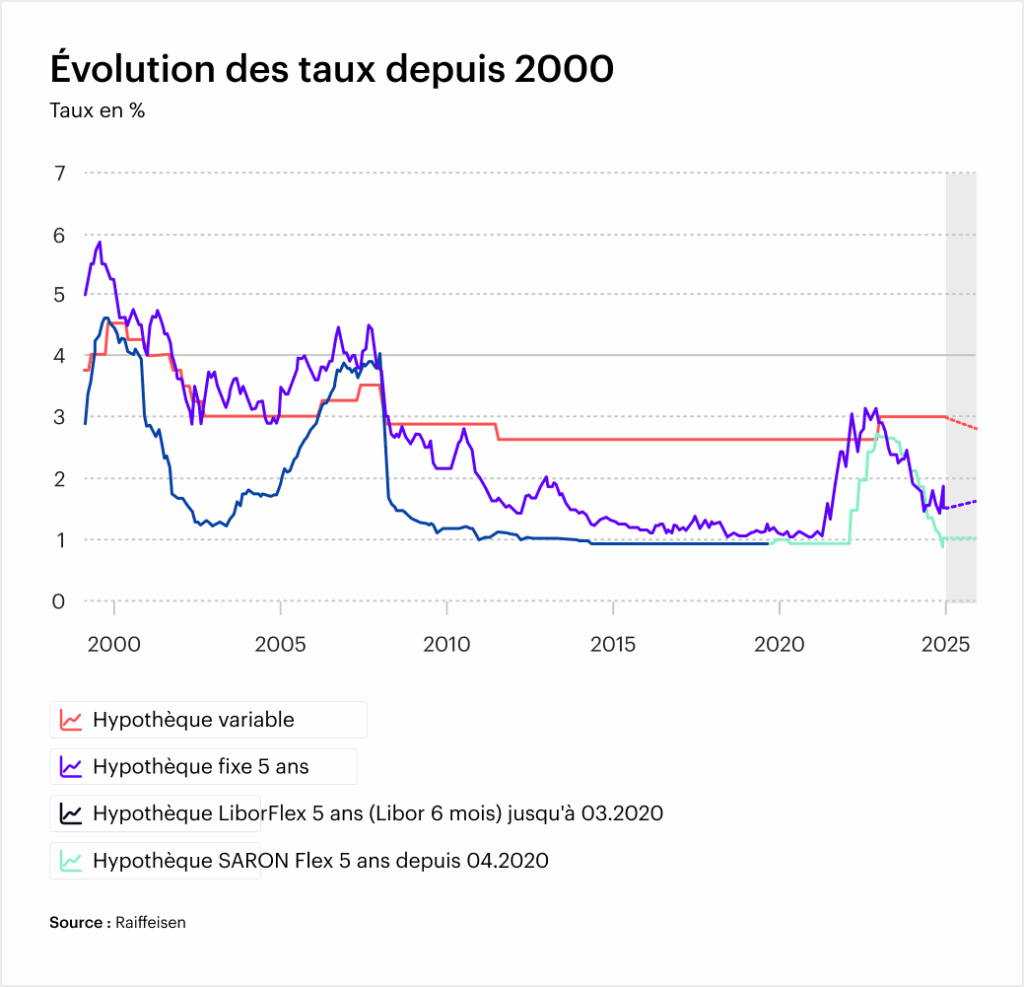

La confirmation du taux directeur a un effet immédiat sur le marché hypothécaire et assure globalement un environnement de financement stable. Cela est particulièrement sensible pour les hypothèques SARON, qui restent le segment le plus avantageux et profitent directement de la décision de la BNS. Dans le domaine des hypothèques à taux fixe également, la tendance est latérale depuis plusieurs mois : les taux d’intérêt à long terme du marché des capitaux n’évoluent que légèrement et, selon Raiffeisen, le niveau des taux devrait rester stable en 2026. Pour les propriétaires et les candidats à l’achat, cela signifie avant tout une chose : une nette amélioration de la prévisibilité. La décision de décembre confirme qu’il ne faut pas s’attendre à des hausses de taux à court terme ou à une nouvelle volatilité.

Que signifie le taux d’intérêt directeur de 0% pour le marché immobilier ?

La demande de logements en propriété continue de se stabiliser

Après deux années plutôt modérées (2023-2024), une tendance claire se dessine en 2025 :

- une plus grande activité de recherche

- des coûts de financement plus stables

- demande constante dans les régions de croissance

ZKB, UBS et Julius Bär prévoient une légère augmentation de l’activité de transaction en 2026.

L’évolution des prix reste différenciée selon les régions

La décision de la BNS soutient l’évolution des prix, qui diffère selon les régions :

- Villes: demande toujours très excédentaire, prix stables ou en légère hausse

- Agglomérations: une attractivité croissante grâce à une bonne accessibilité

- Régions périphériques: marché diversifié, évolution stable à légèrement positive

Une large correction des prix n’est pas visible.

Le marché de la location reste sous pression

Les taux de vacance dans de nombreux cantons restent à des niveaux historiquement bas. La décision de la BNS ne change pas grand-chose à la pénurie structurelle :

- Les loyers proposés continuent d’augmenter

- forte immigration

- une activité de construction inférieure à la moyenne

Le taux d’intérêt de 0% a donc un effet stabilisateur, mais pas relaxant pour le marché locatif.

Classification pour les propriétaires, les acheteurs et les investisseurs

Pour les acheteurs potentiels, la décision de la BNS crée un environnement de coûts de financement stables, ce qui améliore la prévisibilité à long terme et rend l’accès à la propriété plus prévisible. Parallèlement, la concurrence pour les biens de qualité continue de s’intensifier, car de nombreuses personnes à la recherche d’un logement estiment que la stabilité des taux d’intérêt est un moment propice pour acheter.

Pour Propriétaires la décision confirme un environnement de marché avec de bonnes conditions de vente. L’évolution prévisible des taux d’intérêt accroît la sécurité lors de la prise de décision, tandis que les valorisations restent stables dans de nombreuses régions. Il en résulte toujours des conditions solides pour les transactions, que ce soit à proximité des villes ou des agglomérations.

Le profil de rendement reste attractif pour les investisseurs. La croissance des loyers continue d’être le principal moteur des rendements, en particulier dans les régions où la demande est structurellement élevée et où le taux d’inoccupation est faible. Le maintien du taux directeur à 0% renforce en outre l’intérêt pour l’immobilier, car les placements alternatifs sûrs offrent des rendements moins intéressants en comparaison.

Conclusion : une décision qui apporte de la stabilité

Avec sa décision du 11 décembre 2025, la BNS confirme une nouvelle fois son évaluation : pas de nécessité d’agir, pas de changement de taux d’intérêt. La Suisse entame l’année 2026 avec une grande stabilité monétaire : un signal positif pour les hypothèques, les investissements et l’ensemble du marché immobilier.

FAQ

Les taux d’intérêt hypothécaires vont-ils augmenter ou baisser en 2026 ?

Actuellement, il n’y a aucun signe de mouvements importants des taux d’intérêt. Des banques comme ZKB, UBS et Raiffeisen prévoient un environnement majoritairement stable pour 2026. Les taux hypothécaires devraient donc rester dans un corridor étroit, tant pour les modèles à taux variable que pour les modèles à long terme.

Quel est l’impact de la décision de décembre de la BNS sur les prix de l’immobilier ?

Le taux directeur de 0% soutient la stabilité des prix. Dans les villes et les agglomérations bien desservies, la demande reste élevée, ce qui permet aux prix de rester stables ou d’augmenter légèrement. Dans les régions périphériques, des mouvements modérés sont possibles, mais sans tendance claire à la correction.

Que signifie le taux d’intérêt directeur de 0% pour les propriétaires qui prévoient de vendre ?

Cette décision renforce la liquidité des acheteurs potentiels et maintient la sécurité de l’évaluation. Ainsi, les opportunités de vente restent bonnes dans de nombreuses régions. Les propriétaires bénéficient de niveaux de prix stables et d’une demande fiable .

Quand la BNS pourrait-elle à nouveau ajuster son taux directeur au printemps 2026 ?

Un changement n’est attendu qu’en cas de déviation significative de l’inflation, de fortes pressions sur les taux de change ou d’un changement pertinent de la conjoncture. Actuellement, les données indiquent une période prolongée de stabilité des taux. La prochaine mise à jour de la BNS concernant le taux directeur aura lieu le 19 mars 2026.