Depuis le 1er janvier 2025, de nouveaux ajustements réglementaires sont entrés en vigueur en Suisse dans le cadre de Bâle III, obligeant les banques à détenir davantage de fonds propres. Cela a un impact direct sur les investisseurs et les propriétaires d’immeubles de rapport ainsi que sur les développeurs de nouveaux projets de construction, car les financements deviennent plus chers et plus difficiles d’accès. Les projets fortement financés par l’emprunt sont particulièrement touchés, car les banques exigent des garanties plus importantes et soumettent les prêts plus risqués à des conditions plus strictes.

Conséquences sur le marché immobilier suisse

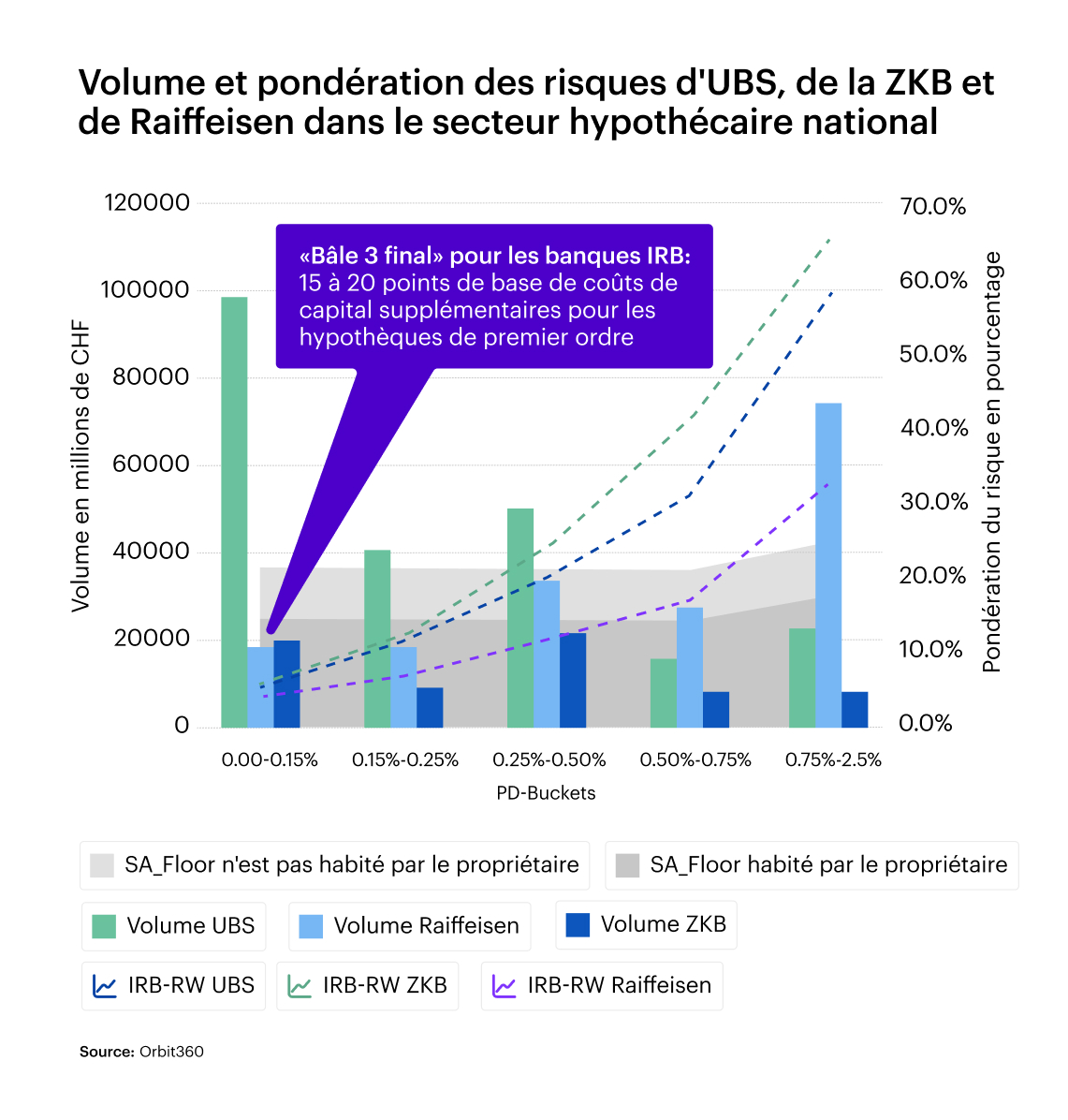

Les réformes de Bâle III visent à renforcer la stabilité du système financier. Mais pour les investisseurs, cela signifie des coûts de financement plus élevés et des critères d’octroi de crédit plus stricts. Selon la Banque cantonale de Zurich(ZKB), ces évolutions pourraient avoir un impact significatif sur le marché de l’immobilier d’investissement, les banques devant couvrir davantage leurs positions à risque.

Malgré le durcissement des conditions de financement, l’activité de construction reste actuellement stable, notamment en raison des taux d’intérêt toujours bas. Cependant, à long terme, des exigences plus strictes en matière de capital et l’augmentation des coûts de financement pourraient entraîner un changement de dynamique sur le marché immobilier. Un ralentissement de la construction ou des prêts plus sélectifs pourraient avoir un impact négatif sur l’offre de nouveaux biens immobiliers résidentiels et commerciaux.

Des critères de prêt plus stricts pour les investisseurs

Avec Bâle III, les banques sont beaucoup plus prudentes lorsqu’elles accordent des prêts. Les exigences accrues en matière de fonds propres obligent les établissements financiers à renforcer leur évaluation des risques. Pour les investisseurs, cela signifie

- Exigences de fonds propres plus élevées – Les exigences de fonds propres sont déjà plus élevées en Suisse, en particulier pour les prêts supérieurs à 66,67% (limite des deux tiers). Les nouveaux ajustements de Bâle III pourraient les rendre encore plus strictes.

- Des contrôles de crédit plus stricts – les financements deviennent plus difficiles à obtenir et les refinancements plus complexes.

- Des taux d’intérêt et des coûts de financement plus élevés – Cela réduit la rentabilité des immeubles de rapport et rend les nouveaux projets de construction plus chers.

- Augmentation des prix de l’immobilier – les promoteurs répercutent l’augmentation des coûts de financement sur les acheteurs, ce qui peut freiner la demande.

- Processus d’examen plus long – les banques doivent effectuer des analyses de risque plus étendues, ce qui peut retarder l’approbation du prêt.

Les projets fortement financés par l’emprunt et les biens immobiliers à haut risque, tels que les immeubles commerciaux ou les biens dont les revenus locatifs sont incertains, sont particulièrement concernés.

Impact sur l’immobilier de rendement

Les propriétaires et les investisseurs de biens immobiliers à rendement sont particulièrement concernés par les réformes de Bâle III. Les hypothèques dont le taux de nantissement est supérieur à 66,67% exigeront à l’avenir que les banques déposent beaucoup plus de fonds propres. Cela augmente les coûts de financement qui, dans de nombreux cas, sont répercutés sur les clients, ce qui se traduit par des taux d’intérêt hypothécaires plus élevés et des conditions de crédit plus strictes pour les investisseurs.

A cela s’ajoute le fait que les banques deviennent plus restrictives dans l’octroi de crédits en cas de nantissement élevé ou exigent des garanties supplémentaires. Le refinancement de biens immobiliers existants ou l’achat de nouveaux biens deviennent donc plus exigeants.

Défis pour les projets de construction neuve

Les nouvelles réglementations ont également un impact significatif sur le financement des nouveaux projets de construction. Les prêts à la construction sont considérés comme plus risqués et sont soumis à des exigences de fonds propres plus strictes. Les banques ne les accordent donc que de manière plus restrictive ou exigent des taux d’intérêt plus élevés.

Malgré la baisse des taux directeurs, le financement des nouvelles constructions reste cher. Les analystes du marché prévoient une possible baisse des taux d’intérêt à 0,25% en mars 2025, mais cela ne compensera pas directement l’impact de Bâle III sur les financements. En d’autres termes, sans une hausse significative des prix, de nombreux projets de construction de logements neufs ne seront pas rentables.

Dans la pratique, cela se traduit par une diminution du nombre de nouveaux logements construits et mis sur le marché. La raréfaction de l’offre devrait contribuer à la hausse des prix de l’immobilier à moyen terme. Les promoteurs devraient intégrer l’augmentation des coûts de financement dans leurs calculs à un stade précoce et envisager des modèles de financement alternatifs. Une étroite collaboration avec les institutions financières peut aider à trouver des solutions adaptées.

Adaptation des stratégies de financement pour les investisseurs

Pour réussir dans ces nouvelles conditions, les investisseurs doivent repenser leurs stratégies de financement :

- Augmenter la part des fonds propres: Une part plus importante de fonds propres peut garantir de meilleures conditions de crédit.

- Examiner des modèles de financement alternatifs: Le crowdfunding, le capital mezzanine ou les investisseurs institutionnels peuvent offrir de nouvelles opportunités. Les investisseurs doivent toutefois demander conseil sur les exigences réglementaires et les implications fiscales avant de recourir à de tels modèles de financement.

- Collaboration précoce avec les institutions financières: Une concertation étroite avec les banques peut aider à développer des solutions personnalisées.

Préserver la flexibilité des taux d’intérêt: Le choix entre les hypothèques à taux fixe et les taux variables gagne en importance à mesure que le paysage des taux d’intérêt évolue sous Bâle III.

Conclusion

Les réformes de Bâle III entraînent des changements importants pour tous les acteurs. Des conditions de financement plus strictes et des taux d’intérêt en hausse rendent l’accès au crédit plus difficile, tandis que l’activité dans le secteur de la construction neuve devrait diminuer en raison de l’augmentation des coûts.

Pour s’adapter au mieux à ces nouvelles conditions, les emprunteurs hypothécaires et les investisseurs doivent repenser leurs stratégies de financement à un stade précoce. Il s’agit notamment d’augmenter la part de fonds propres, d’optimiser la solvabilité et de choisir soigneusement la forme de l’hypothèque.