Dal 1° gennaio 2025, in Svizzera sono entrate in vigore nuove modifiche normative nell’ambito di Basilea III, che richiedono alle banche requisiti patrimoniali più elevati. Ciò ha un impatto diretto sugli investitori e sui proprietari di immobili da investimento, nonché sugli sviluppatori di nuovi progetti edilizi, in quanto i finanziamenti diventeranno più costosi e più difficili da ottenere. I progetti ad alta leva finanziaria sono particolarmente colpiti, in quanto le banche richiedono garanzie più elevate e impongono condizioni più rigide sui prestiti più rischiosi.

Effetti sul mercato immobiliare svizzero

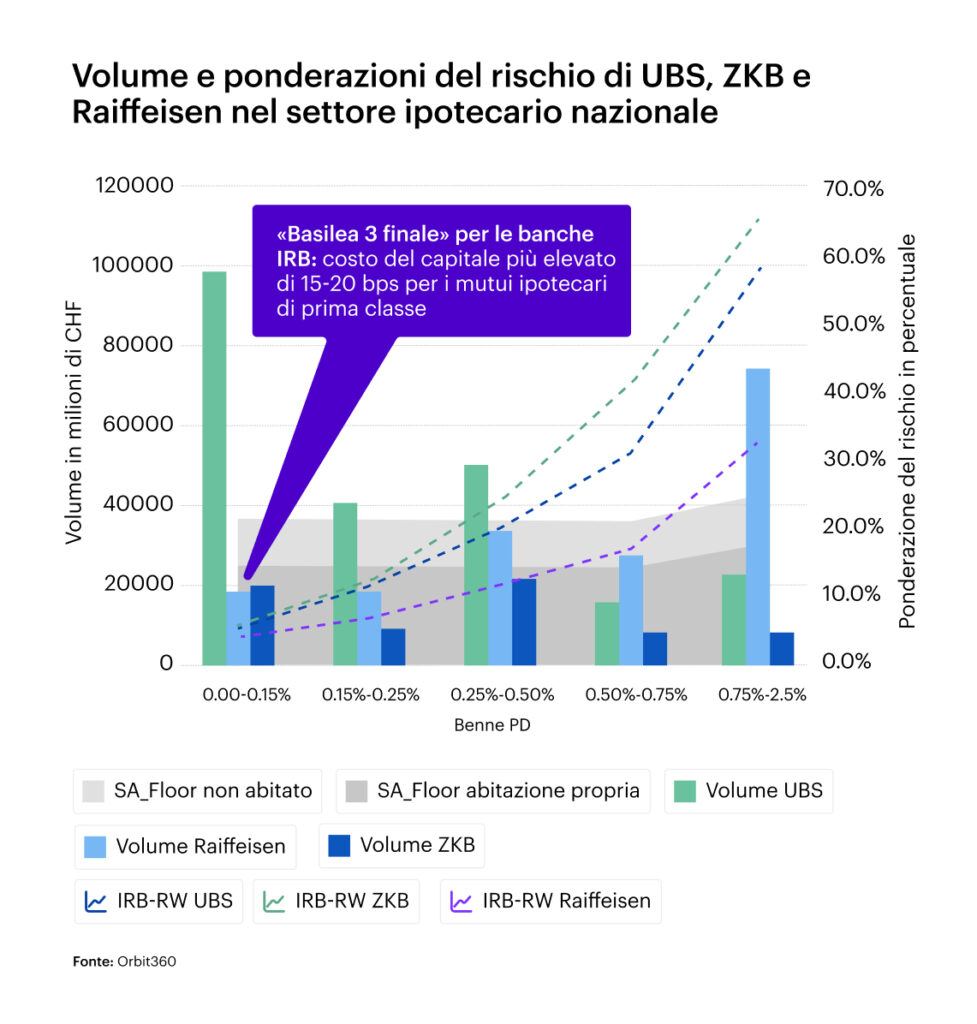

Le riforme di Basilea III mirano ad aumentare la stabilità del sistema finanziario. Per gli investitori, tuttavia, questo significa costi di finanziamento più elevati e criteri di prestito più rigidi. Secondo la Zürcher Kantonalbank(ZKB), questi sviluppi potrebbero avere un impatto significativo sul mercato degli investimenti immobiliari, in quanto le banche dovranno coprire maggiormente le loro posizioni di rischio.

Nonostante le condizioni di finanziamento più rigide, l’attività edilizia rimane attualmente stabile, soprattutto grazie ai tassi di interesse sempre bassi. A lungo termine, tuttavia, i requisiti di capitale più severi e l’aumento dei costi di finanziamento potrebbero portare a un cambiamento nelle dinamiche del mercato immobiliare. Un rallentamento dell’attività edilizia o una maggiore selettività dei prestiti potrebbero avere un impatto negativo sull’offerta di nuovi immobili residenziali e commerciali.

Criteri di prestito più severi per gli investitori

Con Basilea III, le banche stanno adottando un approccio molto più cauto ai prestiti. L’aumento dei requisiti patrimoniali sta costringendo le istituzioni finanziarie a rendere più rigorose le loro valutazioni del rischio. Per gli investitori, questo significa

- Requisiti patrimoniali più elevati – In Svizzera si applicano già requisiti patrimoniali più elevati, in particolare per i rapporti prestito/valore superiori al 66,67% (limite dei due terzi). I nuovi adeguamenti di Basilea III potrebbero inasprirli ulteriormente.

- Controlli di credito più severi: l’accesso ai finanziamenti è sempre più difficile, il rifinanziamento più complesso.

- Tassi d’interesse e costi di finanziamento più elevati – Questo riduce la redditività degli investimenti immobiliari e rende più costosi i progetti di nuova costruzione.

- Aumento dei prezzi degli immobili: i costruttori scaricano sugli acquirenti l’aumento dei costi di finanziamento, il che può rallentare la domanda.

- Processi di revisione più lunghi: le banche devono effettuare analisi del rischio più approfondite, che possono ritardare l’approvazione del prestito.

I progetti ad alta leva finanziaria e gli immobili ad alto rischio, come gli immobili commerciali o quelli con reddito da locazione incerto, sono particolarmente colpiti.

Effetti sugli investimenti immobiliari

I proprietari e gli investitori in immobili da investimento sono particolarmente colpiti dalle riforme di Basilea III. In futuro, i mutui con un rapporto prestito/valore superiore al 66,67% richiederanno alle banche di depositare una quantità significativamente maggiore di capitale proprio. Ciò comporterà un aumento dei costi di finanziamento, che in molti casi saranno trasferiti ai clienti, con conseguente aumento dei tassi di interesse sui mutui e condizioni di prestito più rigide per gli investitori.

Inoltre, le banche stanno diventando più restrittive nel concedere prestiti o nel richiedere garanzie aggiuntive quando il rapporto prestito/valore è elevato. Questo rende più difficile il rifinanziamento delle proprietà esistenti o l’acquisto di nuove proprietà.

Sfide per i progetti di nuova costruzione

Le nuove norme hanno un impatto significativo anche sul finanziamento di nuovi progetti edilizi. I prestiti per l’edilizia sono considerati più rischiosi e sono soggetti a requisiti patrimoniali più severi. Pertanto, le banche li concedono in modo più restrittivo o applicano tassi di interesse più elevati.

Nonostante la riduzione dei tassi di interesse di riferimento, il finanziamento delle nuove costruzioni rimane costoso. Gli analisti di mercato prevedono un possibile taglio dei tassi d’interesse allo 0,25% nel marzo 2025, ma questo non compenserà direttamente gli effetti di Basilea III sui finanziamenti. Ciò significa che senza un aumento significativo dei prezzi, molti progetti di nuova costruzione non saranno redditizi.

In pratica, ciò significa che vengono costruiti e immessi sul mercato meno appartamenti nuovi. La carenza di offerta contribuirà probabilmente all’aumento dei prezzi degli immobili nel medio termine. Gli sviluppatori di progetti dovrebbero tenere conto dell’aumento dei costi di finanziamento fin dalle prime fasi e valutare modelli di finanziamento alternativi. Una stretta collaborazione con le istituzioni finanziarie può aiutare a trovare soluzioni adeguate.

Adattamento delle strategie di finanziamento per gli investitori

Per operare con successo nelle nuove condizioni, gli investitori dovrebbero ripensare le loro strategie di finanziamento:

- Aumentare il coefficiente di capitale proprio: Un rapporto di capitale proprio più elevato può garantire condizioni di credito migliori.

- Esamina modelli di finanziamento alternativi: Il crowdfunding, il capitale mezzanino o gli investitori istituzionali possono offrire nuove opportunità. Tuttavia, prima di utilizzare questi modelli di finanziamento, gli investitori dovrebbero richiedere una consulenza sui requisiti normativi e sulle implicazioni fiscali.

- Collaborazione tempestiva con le istituzioni finanziarie: Uno stretto coordinamento con le banche può aiutare a sviluppare soluzioni personalizzate.

Mantenere la flessibilità con i tassi di interesse: La scelta tra mutui a tasso fisso e variabile sta diventando sempre più importante, dato che il panorama dei tassi di interesse cambia in base a Basilea III.

Conclusione

Le riforme di Basilea III comporteranno cambiamenti significativi per tutti gli operatori. Le condizioni di finanziamento più rigide e l’aumento dei tassi di interesse stanno rendendo più difficile l’accesso al credito, mentre l’attività di costruzione di nuovi edifici probabilmente diminuirà a causa dei costi più elevati.

Per adattarsi in modo ottimale a queste nuove condizioni, i titolari di mutui e gli investitori dovrebbero ripensare tempestivamente le loro strategie di finanziamento. Ciò include l’aumento del coefficiente di capitale proprio, l’ottimizzazione del merito creditizio e l’attenta selezione del tipo di mutuo.