Faits clés :

- Les incertitudes mondiales et les tensions commerciales renforcent l’intérêt pour les investissements immobiliers stables en Suisse.

- La BNS abaisse son taux directeur à 0,25% – les hypothèques deviennent moins chères, la demande augmente.

- Le marché suisse de l’immobilier résidentiel reste stable : une croissance des prix de 2 à 4 % est attendue pour 2025.

Lorsque le monde part à la dérive, les regards se tournent vers ce qui est fiable. En ces temps d’incertitudes géopolitiques, de conflits commerciaux et de risques conjoncturels, ce n’est pas un hasard si les investisseurs mettent leurs capitaux à l’abri – et misent notamment sur la Suisse. Le franc se renforce, la confiance dans la place économique augmente et l’immobilier revient sur le devant de la scène.

Mais que signifie concrètement cette tendance pour les propriétaires ? Ceux qui sont déjà propriétaires en profitent – mais pas automatiquement. En effet, la fuite des capitaux vers le franc suisse ne modifie pas seulement les relations monétaires, mais aussi l’offre, la demande et les attentes de rendement sur le marché immobilier. C’est cette tension entre l’incertitude globale et le potentiel de croissance local que nous mettons en lumière dans notre dernier aperçu du marché – de manière fondée, différenciée et en mettant l’accent sur les opportunités qui se présentent maintenant.

Fuite des capitaux vers le franc : quelles conséquences pour les propriétaires ?

En période d’instabilité géopolitique, les flux de capitaux se réorientent. Les investisseurs recherchent la stabilité, la sécurité juridique et une monnaie fiable. La Suisse remplit tous ces critères – et en profite en conséquence : le franc s’est nettement apprécié par rapport au dollar et à l’euro. Il s’agit clairement d’un effet de « valeur refuge », comme les marchés le montrent régulièrement en temps de crise.

Cet afflux de capitaux a un impact direct sur la demande d’actifs réels – en particulier l’immobilier. La propriété du logement en Suisse est considérée comme stable, de valeur stable et à l’abri des crises. Dans un contexte où les obligations ne rapportent guère et où les actions sont entachées d’incertitudes, l’intérêt pour l’immobilier résidentiel augmente sensiblement, non seulement chez les investisseurs nationaux, mais aussi chez les investisseurs étrangers.

Mais en même temps, les défis augmentent : Le franc fort pèse sur l’industrie d’exportation, ce qui peut avoir un impact régional sur l’emploi et la consommation. Mais jusqu’à présent, la demande immobilière n’a guère été affectée, surtout dans le secteur résidentiel, où l’offre et la demande sont structurellement déséquilibrées.

Immobilier résidentiel : demande, prix – et ce qui est réaliste

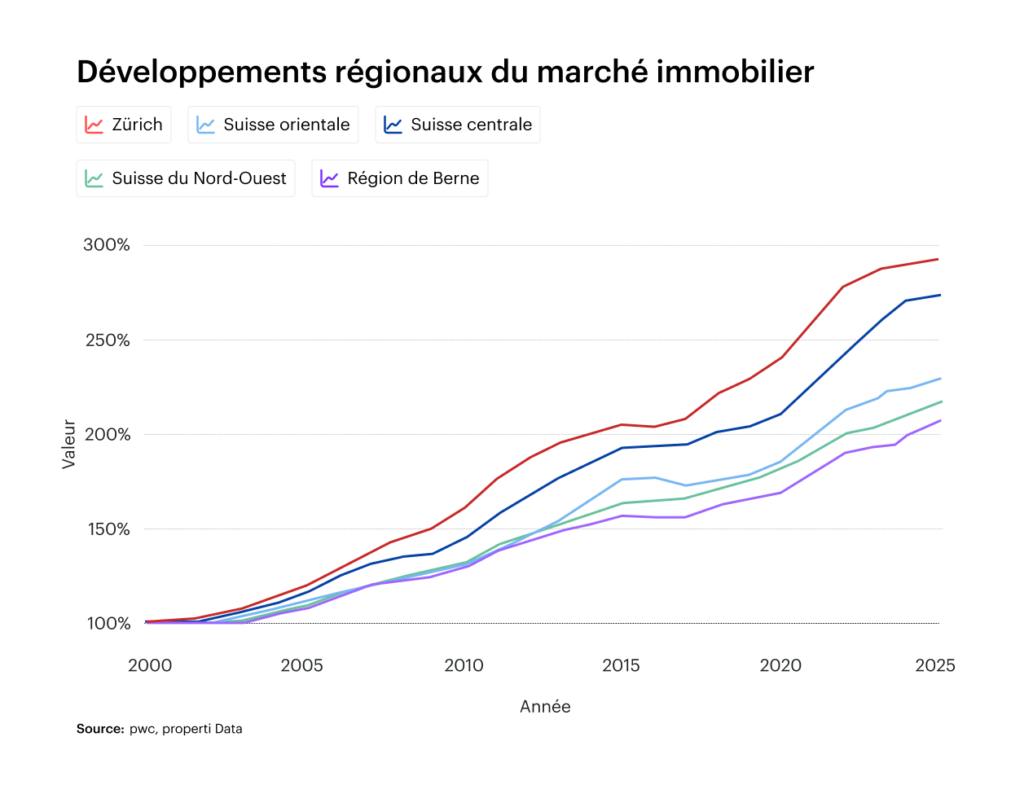

Malgré les incertitudes géopolitiques et le ralentissement économique, le marché suisse de l’immobilier résidentiel continue de faire preuve de robustesse. Le taux d’inoccupation n’est que de 1,08% à l’échelle nationale, voire nettement inférieur dans des agglomérations comme Zurich ou Genève. La demande de logements reste élevée, sous l’impulsion de l’immigration, de l’urbanisation et de la stabilité de l’emploi.

En 2024, les loyers ont augmenté d’environ 5%, tandis que pour les logements en propriété, l’augmentation des prix était d’environ 2,5-3% selon UBS et FPRE – avec une tendance positive pour 2025. Les causes sont claires : la demande dépasse l’offre, les nouvelles constructions stagnent et les coûts de financement baissent à nouveau. Les biens rénovés sur le plan énergétique, les immeubles collectifs offrant des revenus locatifs stables et les appartements en copropriété bien desservis sont particulièrement demandés.

Il ne faut pas s’attendre à une hausse abrupte des prix comme dans les années de boom – mais tout indique une tendance à la hausse modérée mais stable. UBS prévoit une croissance des prix allant jusqu’à 4% en 2025 dans les régions les plus recherchées. Dans les zones moins bien situées, il peut y avoir des mouvements latéraux, mais sans baisse dramatique.

Politique de taux d’intérêt : la BNS abaisse son taux directeur à 0,25

L’un des principaux moteurs de la dynamique actuelle est la politique de taux d’intérêt. La Banque nationale suisse (BNS) a abaissé son taux directeur à 0,25% en mars 2025, à la surprise générale, en réaction à la forte baisse de l’inflation (qui n’était que de 0,3% récemment) et aux risques croissants de ralentissement économique.

Pour les propriétaires, les acheteurs et les investisseurs , c’est un signal positif : les taux d’intérêt hypothécaires baissent, les crédits deviennent plus avantageux et l’immobilier reste une classe d’actifs attractive. Le taux d’intérêt de référence pour les loyers a également été abaissé – ce qui entraîne une baisse des loyers à court terme, mais une hausse de la demande d’achat à long terme.

Fait particulièrement remarquable : la différence entre les coûts de location et de propriété s’est déplacée en faveur de l’achat. Selon UBS, l’achat d’un bien immobilier comparable est actuellement jusqu’à 1% moins cher que la location – un moteur évident pour la demande de propriété.

Coûts de construction et offre : Pourquoi le stock gagne

Malgré la baisse des coûts de financement, l’activité de construction reste modérée. Cela s’explique par l’augmentation des coûts de construction, due à la hausse des prix des matériaux, à l’allongement des délais de livraison et, surtout, aux nouvelles barrières commerciales. Les droits de douane sur les matériaux de construction tels que l’acier, l’aluminium ou la céramique ont un impact direct sur le secteur de la construction.

De nombreux promoteurs sont actuellement réticents. Dans les centres urbains, l’offre de terrains à bâtir est également limitée et les exigences réglementaires compliquent l’obtention de permis. Résultat : moins de nouveaux biens, mais une demande croissante pour les biens existants.

Pour les propriétaires, cela signifie que le marché reste tendu. Ceux qui vendent aujourd’hui peuvent s’attendre à une forte demande, en particulier dans les régions bien desservies qui offrent un rendement locatif stable et une bonne substance.

Regard en arrière : ce que les crises passées nous apprennent

Par le passé, le marché immobilier suisse s’est montré extrêmement résistant aux crises. Que ce soit pendant la crise financière de 2008, la crise de l’euro à partir de 2011 ou la pandémie de coronavirus, aucun de ces scénarios n’a entraîné une chute généralisée des prix. Au contraire, c’est souvent dans ces phases que l’immobilier résidentiel a été particulièrement demandé.

Aujourd’hui encore, de nombreux facteurs plaident en faveur de la stabilité : un financement solide, une économie intérieure forte, une offre limitée et une politique de banque centrale soucieuse d’équilibre. Des risques existent – par exemple une nouvelle escalade du commerce international ou un revirement soudain des taux d’intérêt – mais tous les signes indiquent actuellement une croissance modérée associée à une demande élevée.

Les propriétaires en profitent, mais avec modération

La situation géopolitique reste tendue – mais le marché immobilier suisse prouve une fois de plus sa résistance. Les propriétaires en tirent des avantages évidents :

- Qui vendre souhaitent acheter, rencontrent une forte demande et des valorisations stables.

- Ceux qui investissent profitent de taux d’intérêt bas et d’une offre limitée.

L’important est de rester réaliste : Le marché est fort, mais différencié. Les emplacements de premier ordre et les biens avec une bonne substance restent demandés, tandis que les régions périphériques ou les biens nécessitant une rénovation pourraient être moins dynamiques. L’évolution des prochains mois dépendra fortement de la situation mondiale et de la politique monétaire – mais actuellement, les prévisions restent positives.

En bref, l’immobilier résidentiel suisse restera une valeur stable en 2025. Pour les propriétaires, c’est le moment de penser stratégiquement – et d’exploiter le marché avec une vision claire des opportunités et de la substance.

Données non garanties. Les informations contenues dans ces pages Internet ont fait l’objet de recherches approfondies. Néanmoins, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.