Faits clés :

- Le taux directeur baisse à 0,25% : La BNS baisse à nouveau son taux d’intérêt pour soutenir l’économie.

- Les hypothèques pourraient devenir moins chères : Les taux SARON pourraient baisser, tandis que les hypothèques à taux fixe resteraient stables.

- Les nouvelles constructions restent chères : malgré les taux d’intérêt bas, les réglementations de Bâle III rendent le financement de la construction plus difficile.

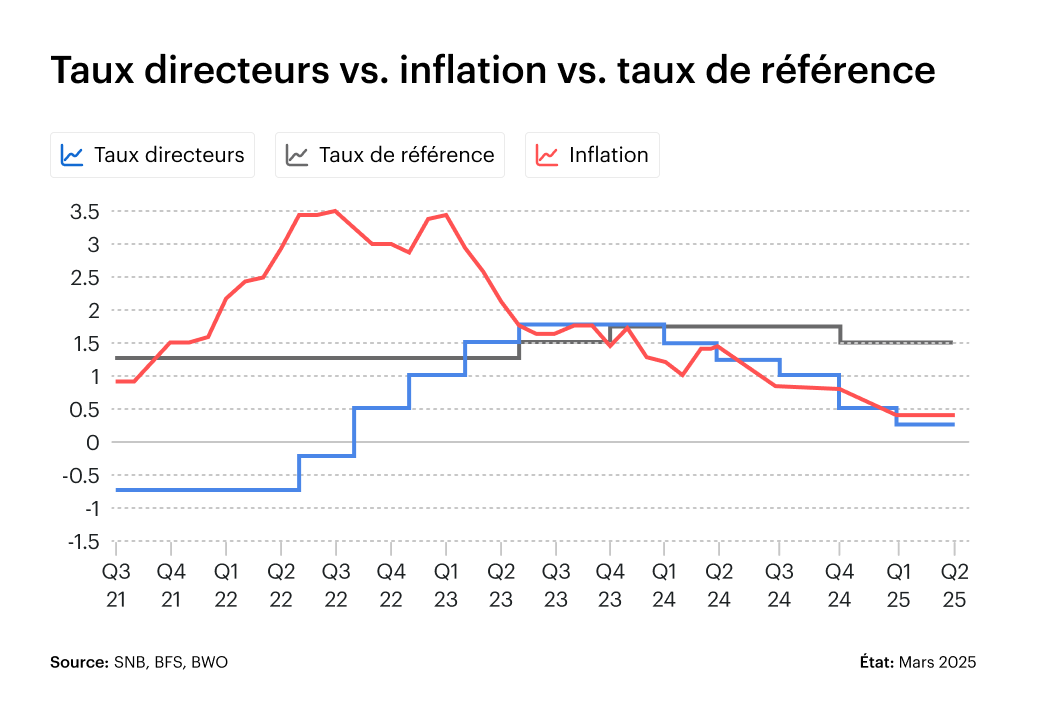

Comme prévu, la Banque nationale suisse (BNS) a baissé son taux directeur de 0,25 point de pourcentage le 20 mars. Le taux directeur se situe donc désormais à 0,25%, son niveau le plus bas depuis la phase de hausse des taux qui a suivi la pandémie. Si cette mesure vise à soutenir le développement économique, son impact sur le marché immobilier reste multiple.

D’une part, les emprunteurs hypothécaires bénéficient de conditions de financement potentiellement plus favorables, mais d’autre part, des défis structurels subsistent – notamment en ce qui concerne les nouveaux projets de construction et la disponibilité des logements locatifs. Mais comment cette décision affecte-t-elle exactement le marché et quels développements peut-on attendre dans les mois à venir ?

Pourquoi la BNS baisse-t-elle à nouveau son taux directeur ?

L’économie suisse continue de faire face à des défis tels qu’une croissance ralentie et un environnement mondial difficile. Les experts avaient déjà prévu une baisse des taux d’intérêt(prévision ZKB), car les risques d’inflation ont diminué et la BNS souhaite continuer à soutenir l’octroi de crédits.

Facteurs ayant conduit à la baisse des taux d’intérêt :

- Un risque d’inflation plus faible : les hausses de prix en Suisse se sont stabilisées, notamment grâce à la baisse des prix de l’énergie et à une évolution toujours modérée des salaires.

- Signes de ralentissement économique : la croissance du PIB a ralenti, en particulier dans les secteurs de la construction et de l’industrie.

- Evolution des taux d’intérêt internationaux : la Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed) ont signalé des baisses de taux pour 2025. La BNS s’adapte à cet environnement afin de maintenir la stabilité du cours du franc.

- Objectif : stimuler le crédit : la réduction à 0,25% vise notamment à rendre moins chers les prêts hypothécaires et les crédits d’investissement afin de stimuler l’économie intérieure.

Il y a quelques semaines encore, le président de la BNS, Martin Schlegel, n’excluait pas un retour aux taux d’intérêt négatifs. Mais la situation géopolitique a changé. La politique fiscale en Europe devient plus expansionniste, notamment en Allemagne, où des dépenses supplémentaires sont prévues pour la défense et les infrastructures. Cela a entraîné une hausse des taux d’intérêt à long terme, ce qui a réduit la probabilité de taux d’intérêt négatifs en Suisse.

Comment la baisse des taux d’intérêt affecte-t-elle le marché immobilier ?

L’impact sur le secteur immobilier est variable et dépend de plusieurs facteurs – dont la réaction des banques, l’évolution de la demande et le cadre réglementaire.

Hypothèques : les financements sont-ils vraiment moins chers ?

La baisse des taux devrait avoir un impact particulier sur les hypothèques SARON, qui sont directement indexées sur le taux directeur. En revanche, pour les hypothèques à taux fixe, il reste à voir si les banques répercuteront intégralement la baisse des coûts de financement sur leurs clients.

Estimation des experts :

- A court terme, ce sont surtout les hypothèques à taux variable qui pourraient devenir plus avantageuses.

- À moyen et long terme, l’évolution dépend fortement de la politique monétaire mondiale et de l’inflation.

- Les banques pourraient atténuer les avantages pour les clients en appliquant des critères de prêt plus stricts.

Les personnes qui envisagent de financer un bien immobilier devraient comparer attentivement les offres de prêts hypothécaires et prêter attention non seulement au taux de base, mais aussi aux conditions individuelles.

projets de construction neuve : Bâle III renforce l’obstacle du financement

Malgré la baisse des taux d’intérêt, le financement des nouvelles constructions reste un défi. En raison des réglementations de Bâle III, les prêts à la construction sont considérés comme plus risqués et soumis à des exigences de fonds propres plus strictes.

Conséquences pour le marché :

- Les banques accordent des prêts à la construction de manière plus restrictive ou exigent des garanties plus importantes.

- Sans une hausse des prix de l’immobilier, de nombreux projets ne seront pas rentables.

- La construction de logements pourrait stagner, ce qui pourrait encore réduire l’offre.

Cette tendance se poursuit, en particulier dans les régions où la demande est forte et l’offre de logements limitée.

Marché de la location : la détente se fait attendre

Certes, les investisseurs pourraient être soulagés par une baisse des taux d’intérêt, mais cela n’a qu’un impact indirect sur le marché locatif.

- Le taux d’intérêt de référence reste stable pour le moment, ce qui signifie que les prix des loyers ne baisseront guère à court terme.

- L’augmentation des coûts de construction et la limitation de l’activité de construction neuve pourraient encore réduire l’offre locative, ce qui entraînerait une hausse des loyers à long terme plutôt qu’une baisse.

- Les investisseurs doivent déterminer si l’achat de biens immobiliers de rapport reste attractif malgré les obstacles réglementaires.

La politique budgétaire expansive en Europe stabilise le taux de change euro-franc et réduit les tendances déflationnistes. Cela enlève la pression sur la BNS pour qu’elle procède à de nouvelles baisses drastiques des taux d’intérêt. Un environnement avec de nouveaux taux d’intérêt négatifs semble improbable pour le moment.

Il est peu probable que les locataires bénéficient d’un allègement à court terme. Toutefois, à long terme, des modèles de logement alternatifs, tels que la colocation ou les micro-appartements, pourraient être plus demandés.

Faut-il acheter ou vendre un bien immobilier maintenant ?

La décision dépend de facteurs individuels. Alors que les acheteurs pourraient bénéficier de conditions de financement plus avantageuses, les vendeurs devraient surveiller de près l’évolution du marché.

Quand vaut-il la peine d’acheter un bien immobilier ?

- Pour autant que les banques répercutent les taux d’intérêt bas sur les clients et qu’une hypothèque avantageuse soit possible.

- Si le bien a un potentiel à long terme, en particulier dans les régions à forte croissance.

- Si des formes d’investissement alternatives (par exemple des actions ou des obligations) semblent moins intéressantes.

Quel est le bon moment pour vendre ?

- Si les acheteurs peuvent financer les prix élevés de l’immobilier.

- Si la hausse des prix de l’immobilier peut être réalisée.

- Si les besoins en capitaux sont importants ou si d’autres options d’investissement s’avèrent plus lucratives.

Conclusion : la baisse des taux d’intérêt apporte des opportunités, mais aussi des défis

La nouvelle baisse des taux d’intérêt à 0,25% pourrait faire bouger le marché de l’immobilier, mais avec des effets différents. Alors que les emprunteurs hypothécaires pourraient bénéficier de financements plus avantageux, le financement de nouvelles constructions reste exigeant. De plus, il ne faut pas s’attendre à un allègement direct pour les locataires pour le moment.

Les investisseurs, acheteurs et vendeurs, devraient donc prendre en compte non seulement les effets à court terme de la baisse des taux, mais aussi les évolutions à long terme du marché dans leur prise de décision. Alors qu’une nouvelle baisse des taux d’intérêt à 0,25% vient d’avoir lieu, tout porte à croire qu’il pourrait s’agir du dernier ajustement à la baisse pour le moment. La BNS devrait agir avec plus de prudence au vu des développements internationaux. Un retour à des taux d’intérêt négatifs reste peu probable, d’autant plus que la hausse des dépenses publiques en Europe fait monter les taux d’intérêt à long terme et influence ainsi la marge de manœuvre économique des banques centrales.

Données non garanties. Les informations contenues dans ces pages Internet ont fait l’objet de recherches approfondies. Néanmoins, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.