|

Getting your Trinity Audio player ready...

|

Faits clés :

- La BNS réagit aux risques de déflation et à la force du franc – pour la première fois à taux zéro depuis la fin de la phase de taux négatifs.

- Les hypothèques Saron et les taux d’intérêt fixes restent attractifs – Bâle III continue d’assurer un contrôle strict des crédits.

- Les acheteurs bénéficient d’une meilleure capacité de financement – les propriétaires ayant l’intention de vendre rencontrent un environnement de marché prévisible.

Le 19 juin 2025, la Banque nationale suisse a abaissé son taux directeur à 0,00%. Cette décision vise à contrer les pressions désinflationnistes croissantes en Suisse, à atténuer les pressions persistantes à la hausse sur le franc et à assurer la stabilité économique. Il s’agit du taux le plus bas depuis la sortie de la phase de taux négatifs.

Pour les propriétaires immobiliers, les acheteurs et les investisseurs, cela signifie de nouvelles opportunités – mais aussi de nouvelles questions : comment les hypothèques vont-elles évoluer ? Le marché reste-t-il stable ? Et comment la demande réagit-elle ?

Situation de départ : tendances déflationnistes et force de la monnaie

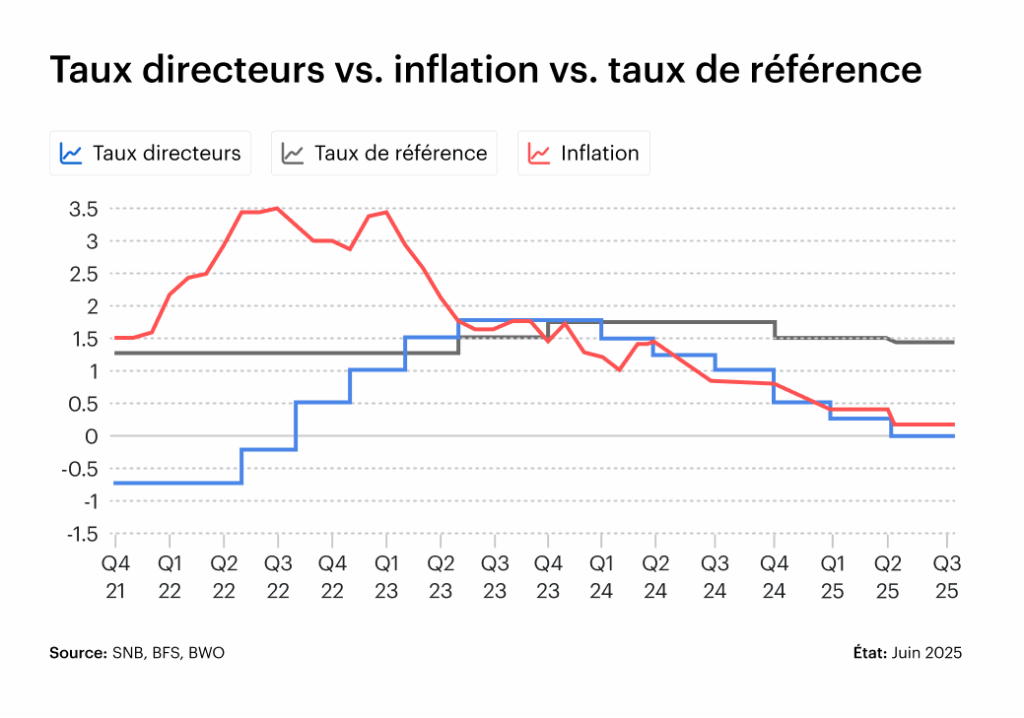

Le taux directeur suisse se situait dernièrement à 0,25%, après plusieurs baisses depuis le début de l’année 2024. Le passage à 0,00% décidé aujourd’hui était déjà pris en compte par les acteurs du marché : Le taux d’inflation suisse, qui devrait se situer entre 0,3% et 0,4% en 2025, reste bien en deçà de la fourchette cible de la BNS. Dans le même temps, la force du franc renforce la baisse des prix des biens importés et pèse sur les exportations, ce qui soutient encore les tendances déflationnistes.

En abaissant les taux d’intérêt aujourd’hui, la BNS réagit à l’environnement actuel. Cette mesure vise à soutenir la demande macroéconomique et à ramener l’inflation à moyen terme dans la zone de stabilité définie par la BNS.

Prévisions confirmées : Les marchés anticipent une baisse des taux

Avant la réunion, la plupart des analystes et des banques s’attendaient déjà à une nouvelle réduction du taux directeur. Les contrats à terme Saron et les marchés à terme ont signalé très tôt une anticipation de 0,00%. Les institutions avaient clairement pronostiqué une baisse des taux. Certaines estimations laissaient même entrevoir la possibilité d’un retour à des taux négatifs à l’automne 2025.

Impact sur les hypothèques : des possibilités de financement avantageuses

Avec le nouveau taux directeur de 0,00%, les hypothèques Saron à court terme devraient devenir encore plus avantageuses. A moyen terme également, les hypothèques à taux fixe devraient rester stables à des conditions basses, à condition que les prévisions d’inflation restent faibles. Pour les acheteurs, l’environnement de financement s’améliore à nouveau, mais l’accès aux hypothèques reste clairement réglementé : Le renforcement des exigences en matière de fonds propres et de capacité financière dans le cadre de Bâle III garantit que les prêts continueront à être examinés avec soin. Le financement reste particulièrement exigeant pour les immeubles de rapport, les biens immobiliers secondaires ou les investissements avec un taux d’endettement élevé. Même si les taux d’intérêt baissent, cela ne remplace pas une solvabilité solide et un financement fondé.

La persistance de taux d’intérêt bas renforce la prévisibilité pour les acheteurs, abaisse les obstacles à l’acquisition d’un logement dans le segment moyen et augmente l’incitation à investir à long terme, en particulier lorsque les placements alternatifs sont sous pression.

Les propriétaires ayant l’intention de vendre peuvent en bénéficier

De nouvelles perspectives s’ouvrent également aux propriétaires ayant l’intention de vendre. La baisse des taux d’intérêt améliore les possibilités de financement des acheteurs potentiels, en particulier pour les logements à usage personnel ou les biens à revenu stable avec un taux d’endettement modéré.

Cela augmente la probabilité que les décisions d’achat soient prises plus rapidement et que les biens soient placés avec succès sur le marché. Les propriétaires qui envisagent de vendre profitent donc indirectement de l’environnement monétaire et de la baisse des taux d’intérêt. La demande gagne en stabilité et l’environnement de la transaction devient plus prévisible, à condition que le prix et les données clés du bien soient cohérents. Une stratégie de prix professionnelle permet ainsi de réaliser des recettes de vente plus élevées.

Si vous envisagez de vendre, par exemple dans le cadre d’un règlement de succession, pour des raisons de retraite ou pour ajuster votre portefeuille, vous devez faire évaluer les conditions actuelles du marché par un professionnel.

Quelle sera la prochaine étape ? Regard sur l’automne 2025

Alors que la décision d’aujourd’hui était largement attendue, les regards se tournent désormais vers l’orientation future de la politique monétaire de la BNS. Si les risques conjoncturels devaient s’intensifier, une nouvelle réduction du taux directeur, éventuellement en territoire négatif, n’est pas exclue. La BNS reste toutefois prudente et observe les effets des mesures prises jusqu’à présent.

Conclusion : stabilité pour les propriétaires – opportunités pour les acheteurs

En décidant de maintenir le taux à 0,00%, la BNS envoie un signal clair : elle donne la priorité à la stabilité économique. Pour les propriétaires, les coûts de financement restent bas et les opportunités de vente élevées, tandis que les acheteurs bénéficient à nouveau de conditions d’accès favorables. Ceux qui souhaitent aborder le développement de leur bien immobilier de manière stratégique devraient profiter de l’avantage actuel en matière de taux d’intérêt, que ce soit pour une vente, un réinvestissement ou une optimisation de l’hypothèque.