|

Getting your Trinity Audio player ready...

|

Keyfacts:

- Die SNB reagiert auf Deflationsrisiken und Frankenstärke – erstmals wieder bei Nullzins seit Ende der Negativzinsphase.

- Saron-Hypotheken und Festzinsen bleiben attraktiv – Basel III sorgt weiterhin für strenge Kreditprüfung.

- Käufer profitieren von besserer Finanzierbarkeit – Eigentümer mit Verkaufsabsicht treffen auf ein kalkulierbares Marktumfeld.

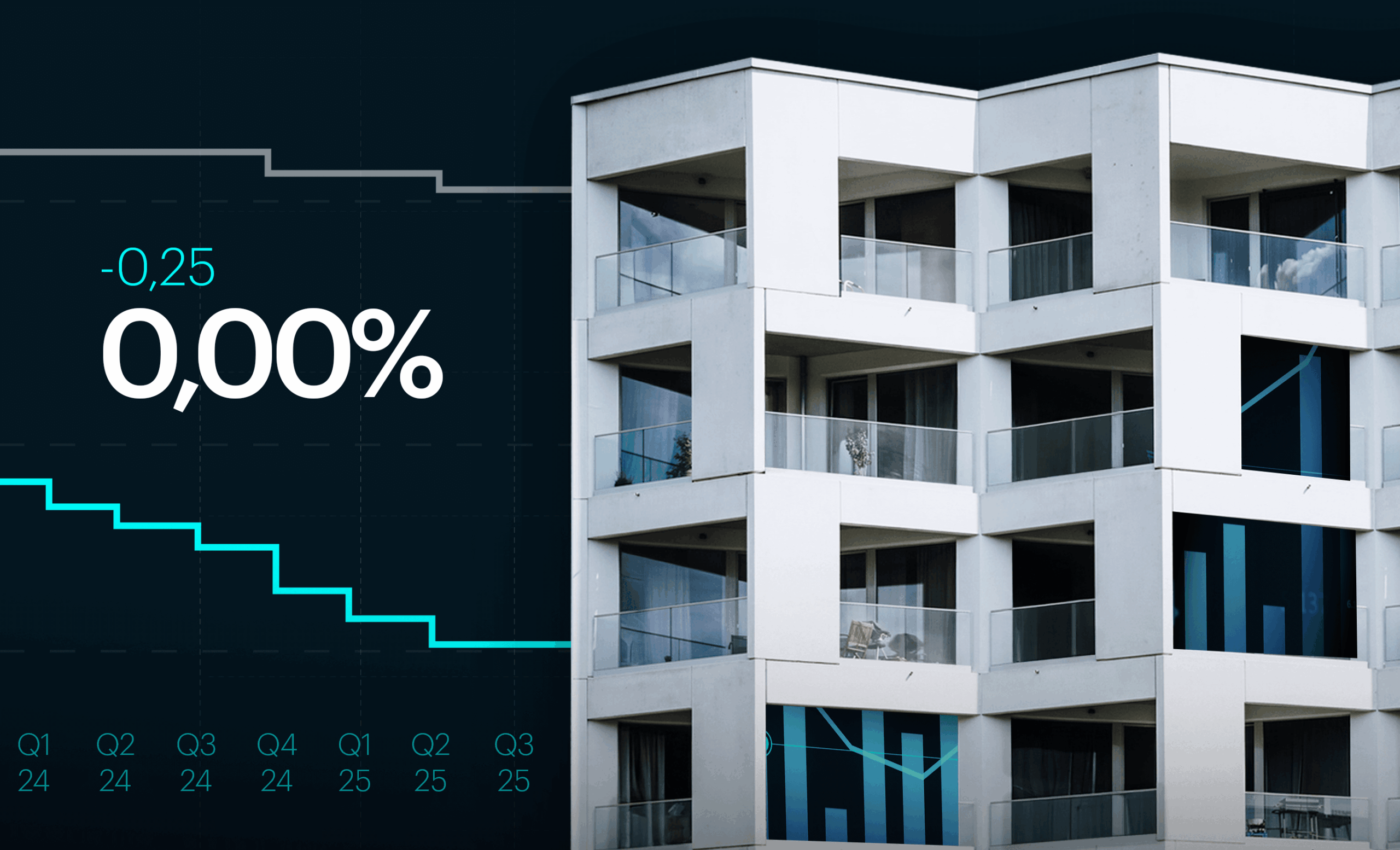

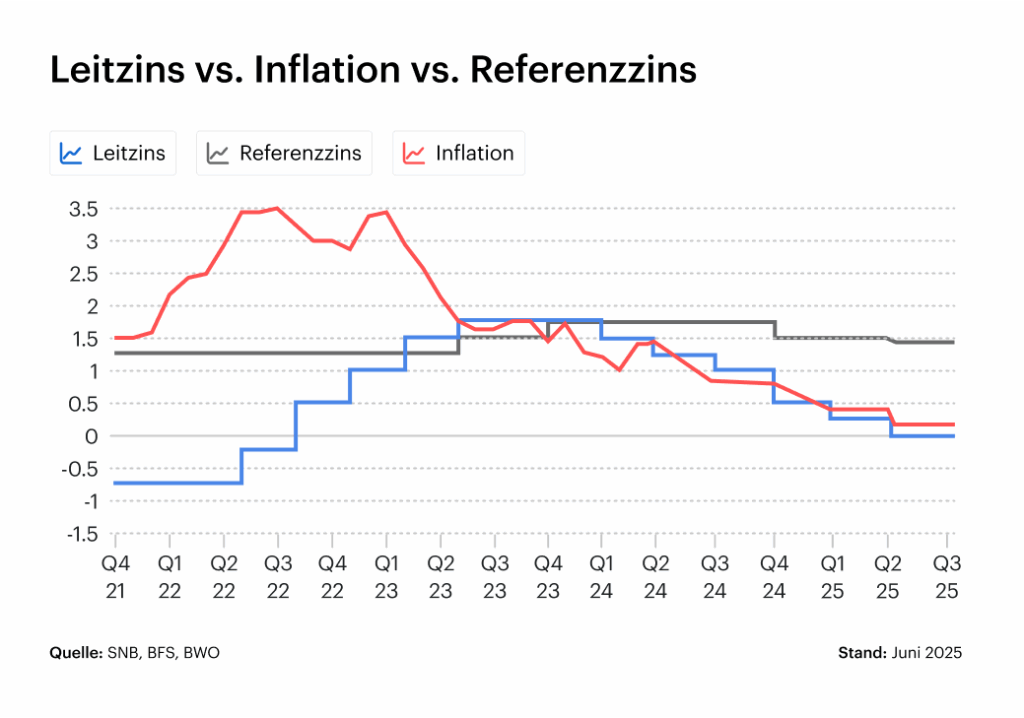

Die Schweizerische Nationalbank hat am 19. Juni 2025 den Leitzins auf 0,00% gesenkt. Der Entscheid soll dem zunehmenden disinflationären Druck in der Schweiz entgegenwirken, den anhaltenden Aufwertungsdruck auf den Franken abschwächen und die wirtschaftliche Stabilität sichern. Es ist die tiefste Zinsmarke seit dem Ausstieg aus der Negativzinsphase.

Für Immobilienbesitzer, Käufer und Investoren bedeutet das neue Chancen – aber auch neue Fragen: Wie entwickeln sich Hypotheken? Bleibt der Markt stabil? Und wie reagiert die Nachfrage?

Ausgangslage: deflationären Tendenzen und Währungsstärke

Der Leitzins in der Schweiz befand sich zuletzt bei 0,25%, nach mehreren Senkungen seit Anfang 2024. Der heute beschlossene Schritt auf 0,00% war von Marktakteuren bereits eingepreist: Die Schweizer Inflationsrate bleibt mit erwarteten 0,3% bis 0,4% für 2025 weit unter dem SNB-Zielbereich. Gleichzeitig verstärkt die Frankenstärke den Preisrückgang importierter Güter und belastet den Export, was die deflationären Tendenzen zusätzlich stützt.

Mit der heutigen Zinssenkung reagiert die SNB auf das aktuelle Umfeld. Die Massnahme zielt darauf ab, die gesamtwirtschaftliche Nachfrage zu stützen und die Inflation mittelfristig wieder zurück in den von der SNB definierten Stabilitätsbereich zu führen.

Prognosen bestätigt: Märkte erwarteten Zinssenkung

Analysten und Banken rechneten bereits vor der Sitzung mehrheitlich mit einer weiteren Reduktion des Leitzinses. Saron-Futures und Terminmärkte signalisierten frühzeitig eine Erwartung von 0,00%. Institutionen hatten die Zinssenkung klar prognostiziert. Einzelne Einschätzungen liessen sogar eine Rückkehr in den Negativzinsbereich im Herbst 2025 als möglich erscheinen.

Auswirkungen auf Hypotheken: Günstige Finanzierungenmöglichkeiten

Mit dem neuen Leitzins von 0,00% dürften die kurzfristigen Saron-Hypotheken nochmals günstiger werden. Auch mittelfristig ist bei den Festhypotheken mit stabil tiefen Konditionen zu rechnen – vorausgesetzt, die Inflationsprognosen bleiben niedrig. Für Käufer verbessert sich das Finanzierungsumfeld erneut, doch der Zugang zu Hypotheken bleibt klar reguliert: Die verschärften Eigenmittel- und Tragbarkeitsanforderungen im Rahmen von Basel III sorgen dafür, dass Kreditvergaben weiterhin sorgfältig geprüft werden. Besonders bei Renditeobjekten, Zweitliegenschaften oder Investitionen mit hoher Belehnung bleibt die Finanzierung anspruchsvoll. Auch wenn die Zinsen sinken, ersetzt das keine solide Bonität und keine fundierte Finanzierung.

Der anhaltend tiefe Zins stärkt die Planbarkeit für Käufer, senkt die Hürden für den Erwerb von Wohneigentum im mittleren Segment und erhöht den Anreiz für langfristige Investitionen, insbesondere, wenn alternative Kapitalanlagen unter Druck stehen.

Eigentümer mit Verkaufsabsicht können profitieren

Auch für Eigentümer mit Verkaufsabsicht ergeben sich neue Perspektiven. Das tiefere Zinsniveau verbessert die Finanzierungsmöglichkeiten potenzieller Käufer, insbesondere bei selbst genutztem Wohneigentum oder ertrags stabilen Objekten mit moderater Belehnung.

Dadurch steigt die Wahrscheinlichkeit, dass Kaufentscheide rascher getroffen und Objekte erfolgreich am Markt platziert werden. Eigentümer, die einen Verkauf ins Auge fassen, profitieren somit indirekt vom geldpolitischen Umfeld und gesunkenem Leitzins. Die Nachfrage gewinnt an Stabilität, das Transaktionsumfeld wird kalkulierbarer – sofern Preis und Objekt Eckdaten stimmig sind. Mit einer professionellen Preisstrategie lassen sich so höhere Verkaufserlöse realisieren.

Wer einen Verkauf plant, etwa im Rahmen einer Nachfolgeregelung, aus Altersgründen oder zur Portfolioanpassung, sollte die aktuellen Marktbedingungen professionell einschätzen lassen.

Wie geht es weiter? Blick auf den Herbst 2025

Während die heutige Entscheidung weitgehend erwartet wurde, richten sich die Blicke nun auf den weiteren geldpolitischen Kurs der SNB. Sollten sich konjunkturelle Risiken verstärken, ist eine nochmalige Reduktion des Leitzinses – möglicherweise in den negativen Bereich – nicht ausgeschlossen. Noch bleibt die SNB jedoch zurückhaltend und beobachtet die Wirkung der bisherigen Massnahmen.

Fazit: Stabilität für Eigentümer – Chancen für Käufer

Mit dem Entscheid auf 0,00% setzt die SNB ein deutliches Zeichen: Sie priorisiert die wirtschaftliche Stabilität. Für Eigentümer bleiben die Finanzierungskosten tief und Verkaufschancen hoch, für Käufer entstehen erneut günstige Einstiegsbedingungen. Wer die Entwicklung seiner Immobilie strategisch angehen möchte, sollte den aktuellen Zinsvorteil nutzen – sei es für einen Verkauf, eine Reinvestition oder eine Optimierung der Hypothek.