Depuis le 1er janvier 2025, de nouveaux ajustements réglementaires sont entrés en vigueur en Suisse dans le cadre deBâle III, obligeant les banques à détenir davantage de fonds propres. L’objectif de la nouvelle ordonnance sur les fonds propres est de renforcer la stabilité du système bancaire en obligeant les établissements financiers à déposer davantage de fonds propres pour les crédits accordés. Conséquence pour les acheteurs de biens immobiliers, les propriétaires et les investisseurs : des critères d’octroi de crédit plus stricts, des taux d’intérêt hypothécaires en hausse et moins de flexibilité dans les financements.

Mais qu’est-ce que cela signifie concrètement pour les propriétaires et les acheteurs de biens immobiliers ?

Quel est l’impact de Bâle III ?

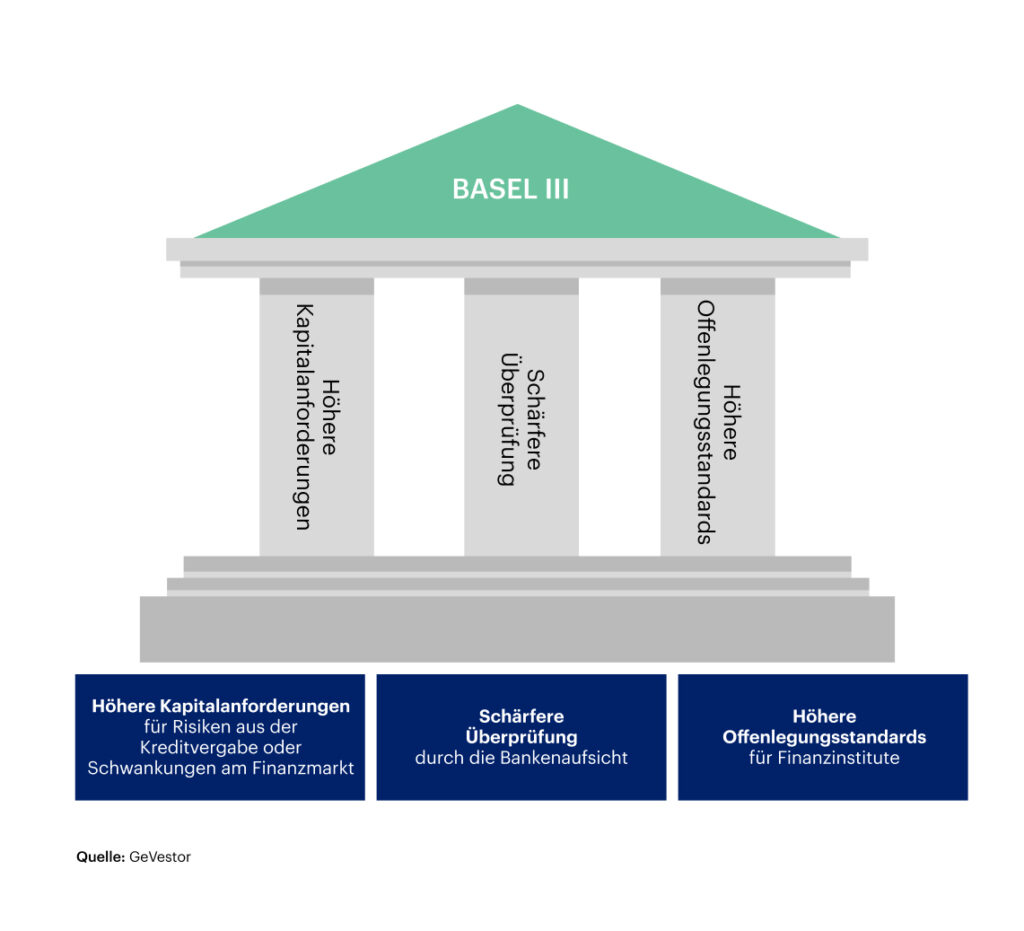

Bâle III est un cadre réglementaire international pour les banques, développé par la Banque des règlements internationaux (BRI) après la crise financière de 2008. Il renforce les exigences en matière de capital et de liquidité afin d’accroître la stabilité du système bancaire et de réduire les risques systémiques.

Points clés de la réforme :

- Des exigences plus strictes en matière de fonds propres : Les banques doivent déposer davantage de fonds propres pour les prêts hypothécaires, en particulier pour les financements à haut risque comme l’immobilier commercial ou les acheteurs très endettés.

- Des pondérations de risque plus élevées pour les prêts immobiliers : les prêts avec un ratio prêt/valeur élevé se voient attribuer des pondérations de risque plus élevées, ce qui rend l’octroi de prêts plus restrictif.

- Exigences plus strictes en matière de liquidités – Les nouvelles réglementations, telles que le Net Stable Funding Ratio (NSFR) et le Liquidity Coverage Ratio (LCR), exigent des banques un refinancement plus stable et des réserves de liquidités à court terme plus importantes, ce qui peut rendre le financement immobilier plus cher.

- Limitation des financements par endettement – Des critères plus stricts pour l’octroi de prêts peuvent entraîner des exigences plus élevées en matière de fonds propres pour les acheteurs et les investisseurs, ce qui complique notamment les projets à gros volume.

- Exigences de transparence accrues – les banques doivent fournir des évaluations de risque plus détaillées pour les financements immobiliers, en particulier pour les modèles de financement non standardisés ou complexes.

L’impact ne concerne pas seulement les futurs acheteurs de biens immobiliers, mais aussi les propriétaires existants qui envisagent de renouveler ou d’adapter leur hypothèque.

Des conditions de crédit plus strictes : Qui peut encore obtenir un prêt hypothécaire ?

Les réglementations signifient que les banques sont désormais plus strictes en matière d’octroi de prêts hypothécaires. Pour les emprunteurs, cela signifie

- Des exigences de fonds propres plus élevées : Les personnes ayant obtenu une hypothèque avec 20% de fonds propres pourraient être soumises à des exigences plus strictes en matière de fonds propres, en fonction de l’évaluation des risques de la banque. Les exigences de fonds propres sont déjà plus élevées en Suisse, en particulier pour les prêts supérieurs à 66,67% (limite des deux tiers).

- Un contrôle de solvabilité plus strict : les banques regardent de plus près les revenus, les réserves et le niveau d’endettement des demandeurs.

- Des taux d’intérêt plus élevés pour les emprunteurs plus risqués: les personnes dont la solvabilité est plus faible ou qui ont recours à un financement externe important doivent s’attendre à des taux d’intérêt plus élevés ou à des garanties supplémentaires.

- Plus de restrictions pour les travailleurs indépendants : ceux qui ont des revenus irréguliers doivent s’attendre à des exigences de preuve plus strictes.

Processus d’examen plus long – les banques doivent effectuer des analyses de risque plus étendues, ce qui peut retarder l’approbation du prêt.

Hausse des taux d’intérêt hypothécaires : vaut-il la peine d’opter pour un prêt hypothécaire à taux fixe maintenant ?

Une hypothèque à taux fixe vaut-elle la peine maintenant ? L’intérêt d’une hypothèque à taux fixe dépend de l’évolution des taux d’intérêt, de votre situation financière et de votre propension au risque. Les réglementations de Bâle III peuvent indirectement augmenter les coûts de refinancement des banques, en particulier pour les hypothèques plus risquées. Le facteur le plus important pour les taux hypothécaires reste toutefois l’environnement des taux d’intérêt, qui est déterminé par la Banque nationale suisse (BNS) .

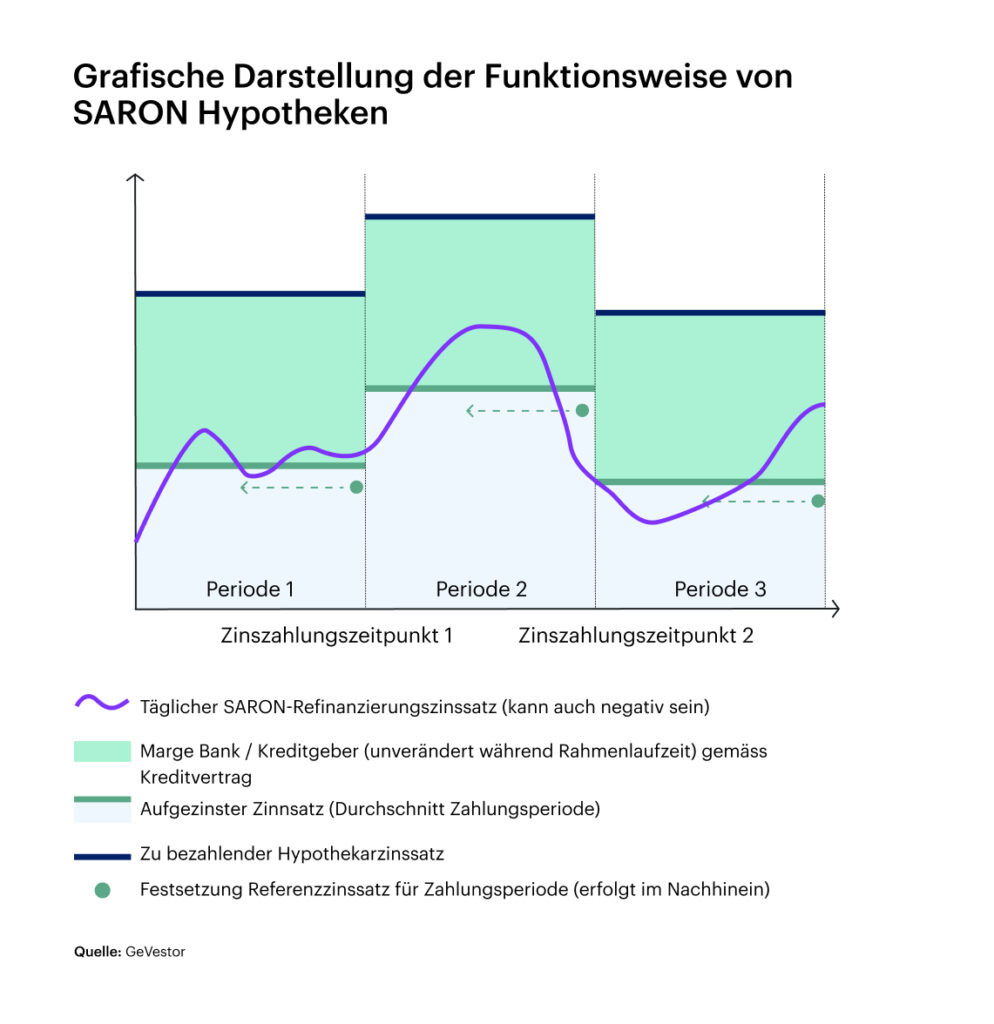

Comment les nouvelles règles affectent-elles les hypothèques existantes ?

Les hypothèques existantes, en particulier les hypothèques SARON, peuvent être affectées par une hausse des coûts de refinancement des banques. Toutefois, comme les taux SARON sont liés au marché, leur évolution dépend en premier lieu de la politique monétaire de la BNS.

Quelles sont les stratégies de financement les plus appropriées à l’heure actuelle ?

Les nouvelles règles de Bâle III exigent une stratégie bien pensée de la part des acheteurs et des propriétaires de biens immobiliers. L’un des moyens de contrer la hausse des coûts de financement est d’augmenter la part des fonds propres. Ceux qui peuvent financer eux-mêmes plus de 20% du prix d’achat bénéficient généralement de meilleures conditions de taux d’intérêt. Il est tout aussi important d’optimiser sa propre solvabilité – ce qui signifie réduire ses dettes et prouver qu’il dispose d’un revenu stable.

Pour de nombreux emprunteurs, il peut également être utile de diviser leur hypothèque en plusieurs tranches avec des échéances différentes afin de bénéficier de conditions plus flexibles. Alors qu’une hypothèque fixe à long terme offre une sécurité, des échéances plus courtes ou une part de SARON peuvent garantir une flexibilité supplémentaire.

Conclusion : que doivent faire les propriétaires et les acheteurs de biens immobiliers ?

Bâle III impose des contraintes plus strictes en matière d’hypothèques, mais une bonne préparation permet de minimiser les inconvénients financiers. Il est essentiel de planifier le financement à l’avance, de comparer les conditions de crédit et d’optimiser sa propre solvabilité. En outre, les emprunteurs doivent se demander s’il est préférable d’opter pour un prêt hypothécaire à taux fixe et à taux fixe à long terme ou pour une forme de financement plus flexible.

Si vous vous informez maintenant et agissez à temps, vous pouvez vous assurer un financement immobilier solide malgré les nouvelles réglementations.

Données non garanties. Les informations contenues dans ces pages Internet ont fait l’objet de recherches approfondies. Néanmoins, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.