|

Getting your Trinity Audio player ready...

|

Faits clés :

- Seuls 36% des propriétaires s’intéressent en détail à la capacité financière à la retraite.

- 35% des propriétaires ont utilisé des fonds de la CP pour l’achat, avec des conséquences pour la retraite.

- Une vente peut générer des liquidités et réduire les coûts fixes à la retraite.

Pour de nombreux propriétaires, le logement n’est pas seulement un foyer, mais aussi une part importante de la prévoyance vieillesse. Mais à l’âge de la retraite, de nouvelles questions se posent : des revenus en baisse, une capacité financière plus stricte et des changements fiscaux dus à la valeur locative peuvent rendre le financement plus difficile. L’hypothèque est-elle encore supportable à la retraite ? Planifier à l’avance permet de conserver une marge de manœuvre.

Hypothèque à l’âge de la retraite – que signifie la viabilité ?

La capacité financière décrit si un ménage peut financer son hypothèque à long terme. Les banques calculent des taux d’intérêt théoriques d’environ 4,5-5% – nettement plus élevés que les taux d’intérêt effectifs du marché. A cela s’ajoutent des frais annexes d’environ 1% de la valeur du bien immobilier par an. Au total, la charge ne doit pas dépasser un tiers du revenu brut.

Pour les personnes actives, ce calcul ne pose souvent aucun problème. Mais à l’âge de la retraite, le revenu du travail disparaît et l ‘AVS et la caisse de pension prennent le relais. Comme les taux de conversion baissent et que les prestations de retraite diminuent, il devient plus difficile de respecter la capacité de remboursement pour un même volume d’hypothèque. Même une hypothèque qui n’a pas changé depuis des années peut ainsi être soudainement considérée comme « non supportable ».

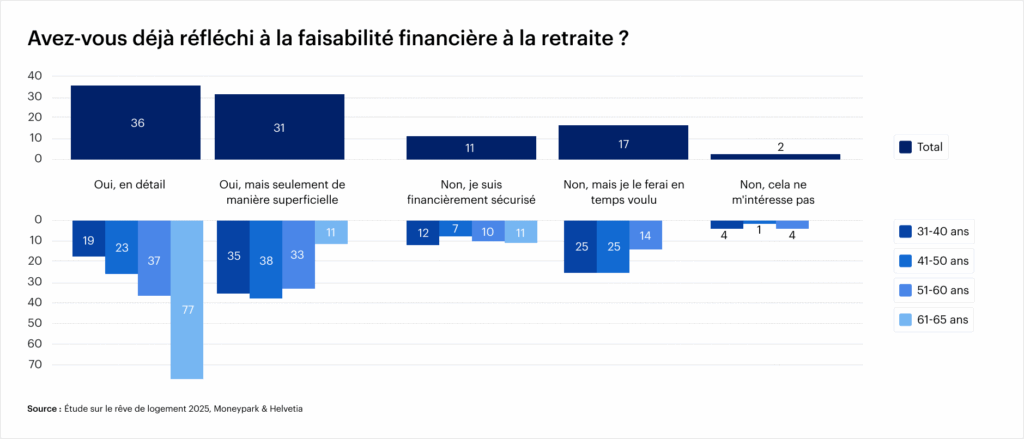

L’étude sur le logement de rêve 2025 montre que : Seuls 36% des propriétaires se sont penchés en détail sur la question de la capacité à assumer les charges liées à l’âge, tandis que 31% se sont penchés de manière plus superficielle. Fait particulièrement révélateur : à partir de 60 ans, la prise de conscience augmente nettement – 77% des 61-65 ans se penchent activement sur cette question, mais seulement 37% des 51-60 ans. Cela montre clairement que de nombreux propriétaires remettent trop longtemps le sujet à plus tard.

les risques : Lacunes dans la prévoyance et amortissement tardif

35% des propriétaires de moins de 65 ans ont utilisé des fonds de pension pour acheter un bien immobilier. Cela laisse souvent des lacunes dans la prévoyance et pèse sur la capacité à assumer les charges à la retraite.

- Lacunes dans la prévoyance : la baisse des taux de conversion dans les caisses de pension a pour conséquence qu’un même capital donne lieu à une rente moins élevée. Au cours des 20 dernières années, le taux de conversion moyen est passé de plus de 7% à environ 5% aujourd’hui. Cela signifie que si vous convertissez 500 000 CHF de capital en rente, vous ne recevrez plus que 25 000 CHF par an au lieu de 35 000 CHF.

- Amortissement : si l’hypothèque est amortie tardivement, il reste une dette importante. Celui-ci augmente les frais fixes et réduit la marge de manœuvre financière à la retraite.

- Risque de refinancement : lors de la prolongation d’une hypothèque, la banque réévalue la capacité de remboursement. Si ce calcul s’avère négatif, la banque peut exiger une réduction de la dette ou refuser la prolongation.

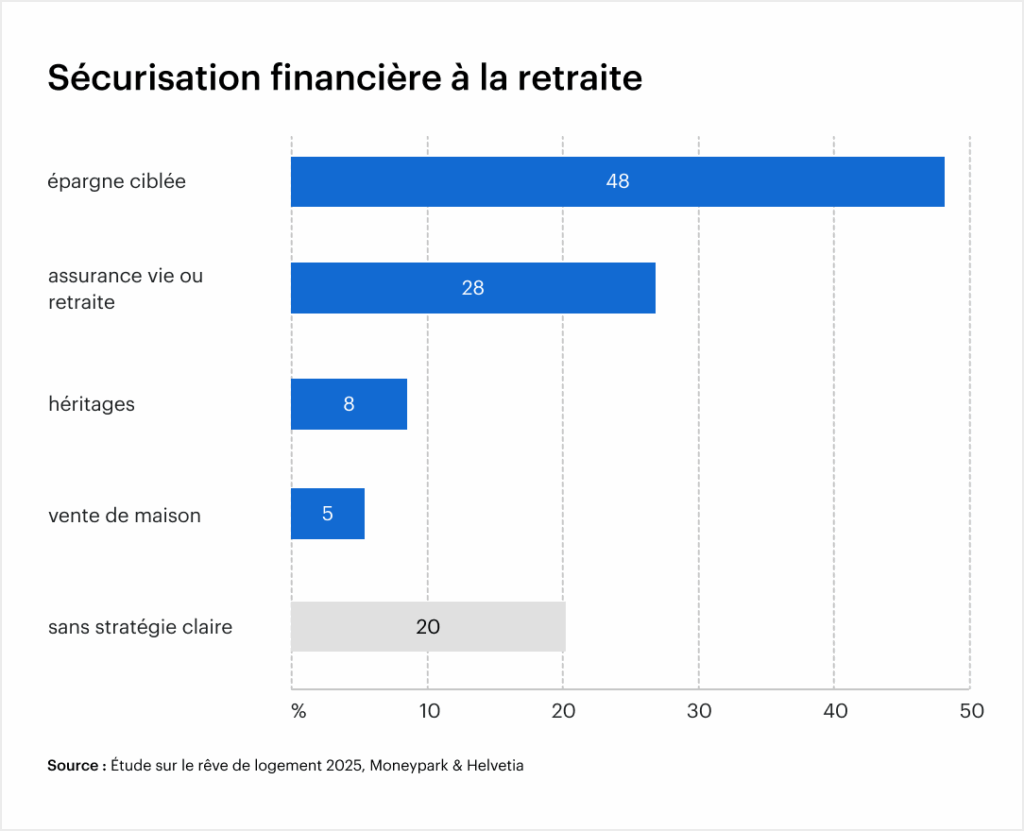

L’étude Wohntraum ajoute : alors que 48% des propriétaires épargnent de manière ciblée et que 28% utilisent une assurance vie ou une assurance retraite, 20% n’ont pas encore pris de mesures concrètes. Seuls 5% envisagent même de vendre leur bien immobilier pour se protéger – un signe de l’influence de l’attachement émotionnel au logement sur la planification.

Dans ce contexte, une vente avant la retraite peut s’avérer judicieuse : elle crée des liquidités, réduit les frais fixes et permet de déménager dans un bien immobilier plus petit et adapté à l’âge.

Valeur locative et hypothèque – lien fiscal

La valeur locative joue un rôle clé pour les propriétaires âgés. Elle est considérée comme un revenu fictif et est imposée, tout en permettant de déduire fiscalement les intérêts hypothécaires. Si l’hypothèque est réduite ou entièrement remboursée, cet avantage fiscal disparaît, tandis que l’imposition de la valeur locative reste en vigueur.

En particulier dans la perspective de la vote le 28 septembre 2025 sur l’abolition de la valeur locative, cette question est brûlante. Si la valeur locative devait être supprimée, les intérêts hypothécaires perdraient leur caractère déductible. Les propriétaires ayant des dettes résiduelles élevées seraient moins bien lotis fiscalement. Pour les propriétaires à l’âge de la retraite, cela signifie que : Le financement et la planification fiscale doivent être encore plus étroitement liés à l’avenir.

Recommandations d’action à partir de 50 ans

A partir de 50 ans, il est judicieux d’aborder activement la planification de la retraite et des hypothèques. Les étapes suivantes permettent de réduire les risques :

- Analyser l’hypothèque : Quelles sont les échéances existantes ? Une prolongation aux taux actuels (1,4-1,6% pour les hypothèques à taux fixe sur 10 ans, état à l’été 2025) est-elle judicieuse ?

- Planifier l’amortissement : un amortissement partiel ciblé peut améliorer considérablement la capacité de remboursement à la retraite.

- Faire le bilan de sa prévoyance : Quels sont les revenus de retraite réalistes et quels sont les frais fixes mensuels à la retraite ?

- Prendre en compte la valeur locative : simuler des scénarios fiscaux avec et sans valeur locative et procéder à d’éventuels ajustements dans la stratégie de financement.

- Envisager la vente : Pour certains propriétaires, la vente et l’emménagement dans une propriété plus petite et accessible peuvent être une solution financièrement plus viable.

Hypothèques et taux d’intérêt à la fin de l’été 2025

Après la baisse du taux directeur de la BNS à 0% en juin 2025, les hypothèques sont devenues nettement moins chères. Les hypothèques à taux fixe sur 10 ans se situent actuellement entre 1,4 et 1,6%.

Cette évolution offre des opportunités, mais comporte également des incertitudes. Si vous prolongez maintenant, vous vous assurez des coûts bas, mais vous vous engagez à long terme. Si vous attendez, vous risquez une hausse des taux d’intérêt ou un changement du cadre fiscal après le vote sur la valeur locative. Les propriétaires devraient donc tenir compte à la fois du marché des taux d’intérêt et de l’évolution politique dans leurs décisions.

Conclusion : penser à la prévoyance et à l’hypothèque ensemble

A l’âge de la retraite, l’hypothèque n’est pas seulement une question financière, mais aussi une question stratégique. La capacité financière, les lacunes de prévoyance, la valeur locative et l’amortissement s’imbriquent les uns dans les autres. Les résultats de l’étude « Wohntraum 2025 » montrent que de nombreux propriétaires abordent cette question tardivement et prennent ainsi des risques. Les propriétaires qui planifient à temps et envisagent également une vente s’assurent une marge de manœuvre et évitent les mauvaises surprises.

FAQ

Est-il intéressant de vendre un bien immobilier avant la retraite ?

Cela peut s’avérer utile lorsque la viabilité devient incertaine ou que des frais d’entretien élevés menacent. Une vente avant la retraite crée des liquidités, réduit les coûts fixes et permet de déménager dans un bien immobilier plus petit et adapté à l’âge. Le contexte du marché, les conséquences fiscales et les projets de vie personnels sont des facteurs décisifs.

Quel est l’impact de l’abolition de la valeur locative sur l’hypothèque ?

Si la valeur locative est supprimée, les intérêts hypothécaires ne peuvent plus être déduits fiscalement. Cela représente une charge supplémentaire pour les propriétaires ayant des dettes résiduelles élevées, alors que les propriétaires sans dettes verraient leur charge allégée.

La banque peut-elle résilier mon hypothèque à l’âge de la retraite ?

Une hypothèque en cours n’est pas simplement résiliée. Toutefois, en cas de renouvellement ou d’adaptation, la banque réévalue la capacité de remboursement. Si elle ne l’est plus, elle peut exiger une réduction de l’hypothèque ou durcir les conditions.

Que se passe-t-il si l’hypothèque n’est plus supportable à la retraite ?

La banque doit alors exiger une solution – par exemple un amortissement partiel, des garanties supplémentaires ou, dans les cas extrêmes, la vente du bien immobilier. En agissant à temps, vous pouvez éviter cette situation.

Existe-t-il des produits hypothécaires spécifiques pour les retraités ?

Oui, certaines banques proposent des modèles spéciaux tels que les hypothèques seniors ou les hypothèques inversées, dans lesquelles le remboursement est différé ou compensé par le produit de la vente. Toutefois, de telles solutions sont souvent plus coûteuses et doivent être examinées de près.

Données non garanties. Les informations contenues dans ces pages Internet ont fait l’objet de recherches approfondies. Néanmoins, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.