|

Getting your Trinity Audio player ready...

|

Keyfacts:

- Nur 36% der Eigentümer befassen sich im Detail mit der Tragbarkeit im Alter.

- 35% der Eigentümer haben für den Kauf PK-Gelder eingesetzt, mit Folgen für die Rente.

- Ein Verkauf kann im Alter Liquidität schaffen und Fixkosten reduzieren.

Das Eigenheim ist für viele Eigentümer nicht nur ein Zuhause, sondern auch ein wichtiger Teil der Altersvorsorge. Doch im Rentenalter stellen sich neue Fragen: Sinkende Einkommen, strengere Tragbarkeit und steuerliche Veränderungen durch den Eigenmietwert können die Finanzierung erschweren. Ist die Hypothek im Alter noch tragbar? Wer frühzeitig plant, behält den Handlungsspielraum.

Hypothek im Rentenalter – was bedeutet Tragbarkeit?

Die Tragbarkeit beschreibt, ob ein Haushalt die Hypothek langfristig finanzieren kann. Banken kalkulieren mit kalkulatorischen Zinsen von rund 4,5–5% – deutlich höher als die effektiven Marktzinsen. Hinzu kommen Nebenkosten von etwa 1% des Liegenschaftswerts pro Jahr. Insgesamt darf die Belastung ein Drittel des Bruttoeinkommens nicht überschreiten.

Für Erwerbstätige ist diese Rechnung oft problemlos. Im Rentenalter jedoch fällt das Einkommen aus Erwerbstätigkeit weg, AHV und Pensionskasse treten an die Stelle. Da Umwandlungssätze sinken und Rentenleistungen schrumpfen, wird die Tragbarkeit bei gleichem Hypothekarvolumen schwieriger zu erfüllen. Selbst eine Hypothek, die seit Jahren unverändert ist, kann so plötzlich als „nicht tragbar“ gelten.

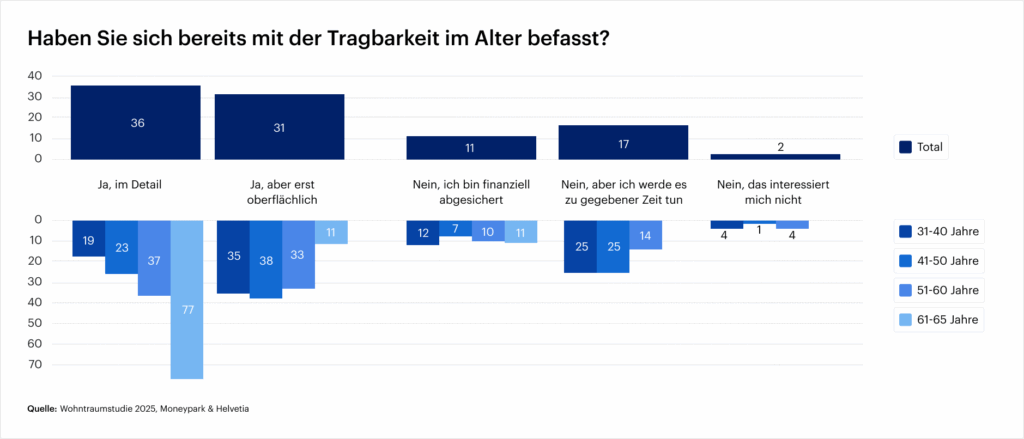

Die Wohntraumstudie 2025 zeigt: Nur 36% der Eigentümer haben sich im Detail mit der Tragbarkeit im Alter auseinandergesetzt, weitere 31% immerhin oberflächlich. Besonders aufschlussreich: Ab 60 Jahren steigt das Bewusstsein deutlich – 77% der 61- bis 65-Jährigen beschäftigen sich aktiv mit dieser Frage, aber nur 37% der 51- bis 60-Jährigen. Das verdeutlicht, dass viele Eigentümer das Thema zu lange aufschieben.

Risiken: Vorsorgelücken und späte Amortisation

35% der Eigentümer und Eigentümerinnen bis 65 Jahre haben für den Immobilienkauf Pensionskassengelder eingesetzt. Das hinterlässt oft Vorsorgelücken und belastet die Tragbarkeit im Alter.

- Vorsorgelücken: Sinkende Umwandlungssätze in den Pensionskassen führen dazu, dass aus gleichem Kapital weniger Rente resultiert. In den letzten 20 Jahren sank der durchschnittliche Umwandlungssatz von über 7% auf heute rund 5%. Das bedeutet: Wer 500’000 CHF Kapital in Rente umwandelt, erhält statt 35’000 CHF nur noch 25’000 CHF pro Jahr.

- Amortisation: Wird die Hypothek spät amortisiert, verbleibt eine hohe Restschuld. Diese erhöht die Fixkosten und reduziert den finanziellen Spielraum im Alter.

- Refinanzierungsrisiko: Bei der Verlängerung einer Hypothek prüft die Bank die Tragbarkeit neu. Fällt diese Berechnung negativ aus, kann die Bank eine Reduktion der Schuld verlangen oder die Verlängerung verweigern.

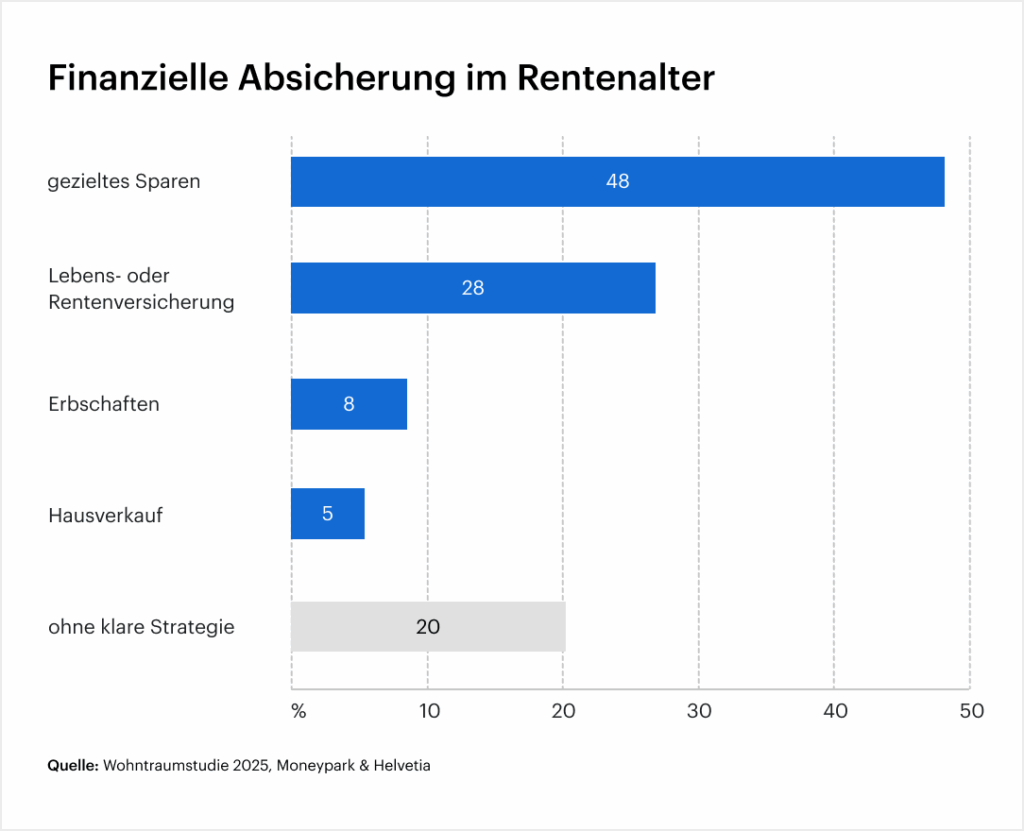

Die Wohntraumstudie ergänzt: Während 48% der Eigentümer gezielt sparen und 28 % eine Lebens- oder Rentenversicherung nutzen, haben 20% noch keine konkreten Massnahmen getroffen. Nur 5% ziehen überhaupt den Verkauf ihrer Immobilie als Absicherung in Betracht – ein Zeichen, wie stark emotionales Festhalten am Eigenheim die Planung beeinflusst.

Dabei kann ein Verkauf vor dem Renteneintritt sinnvoll sein: Er schafft Liquidität, reduziert Fixkosten und ermöglicht den Umzug in eine kleinere, altersgerechte Immobilie.

Eigenmietwert und Hypothek – steuerliche Verknüpfung

Der Eigenmietwert spielt für Eigentümer im Alter eine Schlüsselrolle. Er gilt als fiktives Einkommen und wird besteuert, gleichzeitig lassen sich Hypothekarzinsen steuerlich abziehen. Wird die Hypothek reduziert oder ganz abbezahlt, entfällt dieser steuerliche Vorteil, während die Eigenmietwert-Besteuerung bestehen bleibt.

Gerade mit Blick auf die Abstimmung am 28. September 2025 über die Abschaffung des Eigenmietwerts ist dieses Thema brisant. Sollte der Eigenmietwert wegfallen, verlieren Hypothekarzinsen ihren Abzugscharakter. Eigentümer mit hohen Restschulden wären steuerlich schlechter gestellt. Für Eigentümer im Rentenalter bedeutet dies: Finanzierung und Steuerplanung müssen künftig noch stärker zusammengedacht werden.

Handlungsempfehlungen ab 50 Jahren

Ab dem 50. Lebensjahr ist es sinnvoll, die Pensions- und Hypothekenplanung aktiv anzugehen. Folgende Schritte helfen, Risiken zu reduzieren:

- Hypothek analysieren: Welche Laufzeiten bestehen? Ist eine Verlängerung zu aktuellen Zinsen (1,4–1,6% für 10-jährige Festhypotheken, Stand Sommer 2025) sinnvoll?

- Amortisation planen: Eine gezielte Teilamortisation kann die Tragbarkeit im Alter deutlich verbessern.

- Vorsorgebilanz erstellen: Welche Renteneinkommen sind realistisch, und wie hoch sind die monatlichen Fixkosten im Alter?

- Eigenmietwert berücksichtigen: Steuerliche Szenarien mit und ohne Eigenmietwert simulieren und mögliche Anpassungen in der Finanzierungsstrategie vornehmen.

- Verkauf prüfen: Für manche Eigentümer kann der Verkauf und der Umzug in eine kleinere, barrierefreie Immobilie die finanziell sinnvollere Lösung sein.

Hypotheken und Zinsen im Spätsommer 2025

Nach der Leitzinssenkung der SNB auf 0% im Juni 2025 sind Hypotheken deutlich günstiger geworden. 10-jährige Festhypotheken liegen derzeit bei 1,4–1,6%.

Diese Entwicklung bietet Chancen, birgt aber auch Unsicherheiten. Wer jetzt verlängert, sichert sich tiefe Kosten, bindet sich jedoch langfristig. Wer abwartet, riskiert steigende Zinsen oder veränderte steuerliche Rahmenbedingungen nach der Eigenmietwert-Abstimmung. Eigentümer sollten deshalb sowohl den Zinsmarkt als auch die politische Entwicklung in ihre Entscheidungen einbeziehen.

Fazit: Vorsorge und Hypothek zusammendenken

Die Hypothek ist im Rentenalter nicht nur eine finanzielle, sondern auch eine strategische Frage. Tragbarkeit, Vorsorgelücken, Eigenmietwert und Amortisation greifen ineinander. Die Ergebnisse der Wohntraumstudie 2025 zeigen, dass viele Eigentümer das Thema erst spät angehen und damit Risiken eingehen. Eigentümer, die rechtzeitig planen und auch einen Verkauf in Betracht ziehen, sichern sich Handlungsspielraum und vermeiden unangenehme Überraschungen.

FAQ

Lohnt sich ein Immobilienverkauf vor der Pensionierung?

Das kann sinnvoll sein, wenn die Tragbarkeit unsicher wird oder hohe Unterhaltskosten drohen. Ein Verkauf vor dem Renteneintritt schafft Liquidität, reduziert Fixkosten und ermöglicht den Umzug in eine kleinere, altersgerechte Immobilie. Entscheidend sind Marktumfeld, Steuerfolgen und persönliche Lebensplanung.

Wie wirkt sich die Abschaffung des Eigenmietwerts auf die Hypothek aus?

Fällt der Eigenmietwert weg, können Hypothekarzinsen steuerlich nicht mehr abgezogen werden. Für Eigentümer mit hohen Restschulden bedeutet dies eine Mehrbelastung, während schuldenfreie Eigentümer entlastet würden.

Kann die Bank meine Hypothek im Rentenalter kündigen?

Eine laufende Hypothek wird nicht einfach gekündigt. Bei Verlängerung oder Anpassung prüft die Bank jedoch die Tragbarkeit neu. Ist diese nicht mehr gegeben, kann sie eine Reduktion der Hypothek verlangen oder die Konditionen verschärfen.

Was passiert, wenn die Hypothek im Alter nicht mehr tragbar ist?

Dann muss die Bank eine Lösung verlangen – etwa eine Teilamortisation, zusätzliche Sicherheiten oder im Extremfall einen Verkauf der Immobilie. Wer rechtzeitig handelt, kann diese Situation vermeiden.

Gibt es spezielle Hypothekenprodukte für Pensionierte?

Ja. Einige Banken bieten spezielle Modelle wie Senioren-Hypotheken oder Umkehrhypotheken an, bei denen die Rückzahlung aufgeschoben oder mit dem Verkaufserlös verrechnet wird. Solche Lösungen sind aber oft teurer und sollten genau geprüft werden.

Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Trotzdem kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.