|

Getting your Trinity Audio player ready...

|

Fatti salienti:

- Solo il 36% dei proprietari si preoccupa nel dettaglio dell’accessibilità economica in età avanzata.

- Il 35% dei proprietari ha utilizzato il denaro del fondo pensione per l’acquisto, con conseguenze per la pensione.

- Una vendita può creare liquidità in età avanzata e ridurre i costi fissi.

Per molti proprietari, la casa di proprietà non è solo una casa, ma anche una parte importante della loro pensione. Tuttavia, in età pensionabile sorgono nuovi interrogativi: il calo dei redditi, la maggiore accessibilità economica e le modifiche fiscali dovute al valore figurativo dell’affitto possono rendere più difficile il finanziamento. Il mutuo è ancora conveniente in età avanzata? Chi pianifica in anticipo ha un margine di manovra.

Mutuo in età pensionabile: cosa significa accessibilità economica?

L’accessibilità descrive se una famiglia può finanziare il mutuo a lungo termine. Le banche calcolano un tasso di interesse figurativo di circa il 4,5-5%, molto più alto dei tassi di interesse effettivi di mercato. Inoltre, ci sono costi accessori pari a circa l’1% del valore dell’immobile all’anno. In totale, il mutuo non può superare un terzo del reddito lordo.

Per chi lavora, questo calcolo è spesso semplice. All’età della pensione, tuttavia, il reddito da lavoro cessa e l’AVS e il fondo pensione prendono il suo posto. Quando i tassi di conversione diminuiscono e le prestazioni pensionistiche si riducono, diventa più difficile soddisfare l’accessibilità economica con lo stesso volume di mutuo. Anche un mutuo che è rimasto invariato per anni può essere improvvisamente considerato “inaccessibile”.

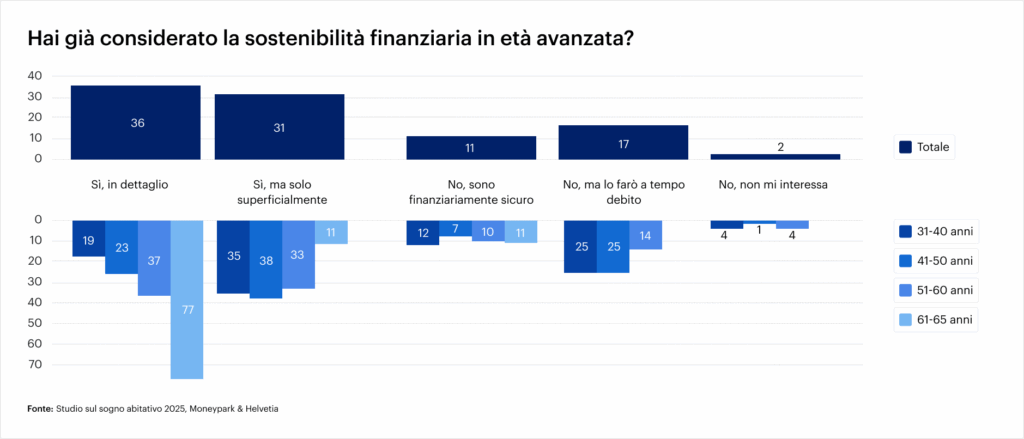

Lo studio Dream Home Study 2025 mostra che: Solo il 36% dei proprietari di casa ha preso in considerazione l’accessibilità economica in età avanzata in modo dettagliato, mentre un altro 31% l’ha considerata almeno superficialmente. L’aspetto particolarmente rivelatore è che la consapevolezza aumenta in modo significativo a partire dai 60 anni: il 77% delle persone di età compresa tra i 61 e i 65 anni affronta attivamente questo problema, ma solo il 37% delle persone di età compresa tra i 51 e i 60 anni. Questo fa capire che molti proprietari rimandano troppo a lungo il problema.

Rischi: Lacune pensionistiche e ritardi nell’ammortamento

Il 35% dei proprietari di immobili fino a 65 anni ha utilizzato i fondi pensione per acquistare un immobile. Questo spesso lascia dei vuoti pensionistici e mette a dura prova l’accessibilità economica in età avanzata.

- Lacune pensionistiche: il calo dei tassi di conversione nei fondi pensione fa sì che lo stesso capitale si traduca in una pensione più bassa. Negli ultimi 20 anni, il tasso di conversione medio è sceso da oltre il 7% all’attuale 5% circa. Ciò significa che chi converte 500.000 CHF di capitale in una pensione riceverà solo 25.000 CHF all’anno invece di 35.000 CHF.

- Ammortamento: se il mutuo viene ammortizzato in ritardo, rimane un debito residuo elevato. Questo aumenta i costi fissi e riduce il margine di manovra finanziaria in età avanzata.

- Rischio di rifinanziamento: quando un mutuo viene prorogato, la banca rivaluta l’accessibilità economica. Se il calcolo è negativo, la banca può chiedere una riduzione del debito o rifiutare di estendere il mutuo.

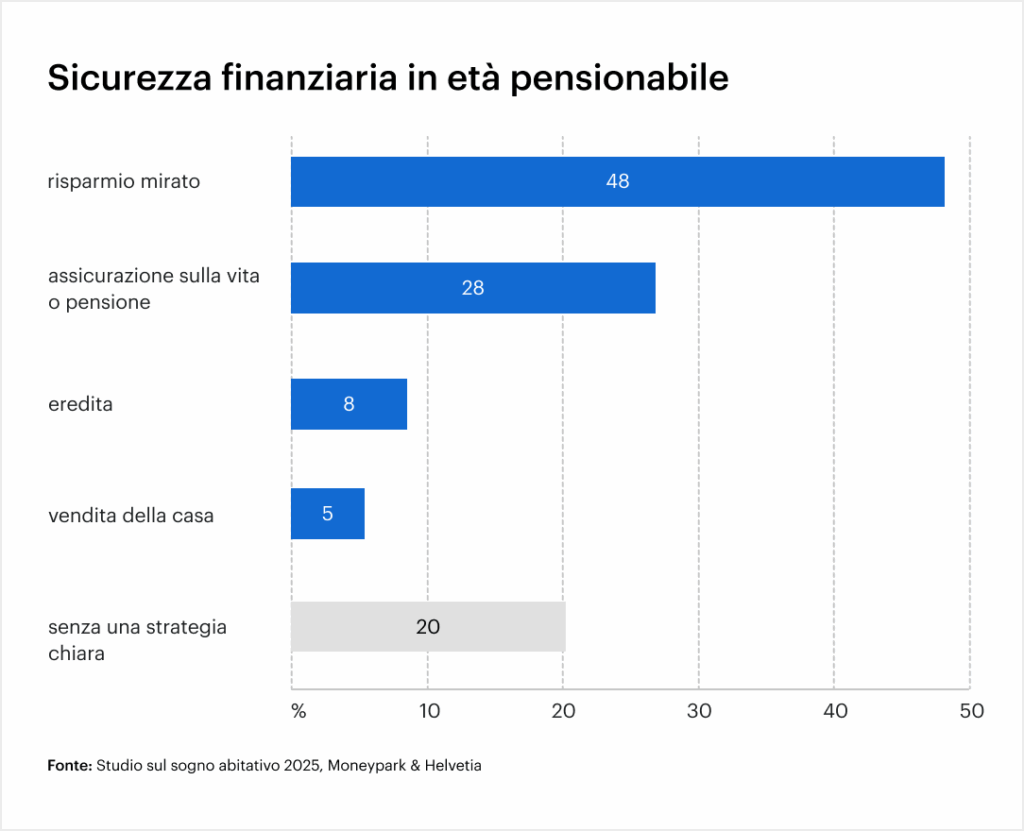

Lo studio Wohntraum aggiunge: mentre il 48% dei proprietari sta risparmiando in modo specifico e il 28% sta utilizzando un’assicurazione sulla vita o sulla pensione, il 20% non ha ancora preso alcuna misura concreta. Solo il 5% sta prendendo in considerazione l’idea di vendere il proprio immobile come copertura, segno di quanto l’attaccamento emotivo alla propria casa influenzi la pianificazione.

Vendere prima della pensione può essere sensato: crea liquidità, riduce i costi fissi e ti permette di trasferirti in un immobile più piccolo e adatto alla tua età.

Valore locativo figurativo e mutuo – collegamento fiscale

Il valore figurativo dell’affitto gioca un ruolo fondamentale per i proprietari in età avanzata. Viene considerato come un reddito fittizio e viene tassato, mentre allo stesso tempo gli interessi del mutuo sono deducibili. Se il mutuo viene ridotto o estinto del tutto, questo vantaggio fiscale non si applica più, mentre il valore dell’affitto figurativo rimane imponibile.

Soprattutto in vista del votazione del 28 settembre 2025 sull’abolizione del valore locativo figurativo, si tratta di una questione esplosiva. Se il valore locativo figurativo verrà abolito, gli interessi ipotecari perderanno il loro carattere deducibile. I proprietari con un debito residuo elevato si troverebbero in una posizione fiscale peggiore. Questo significa per i proprietari in età pensionabile: La pianificazione finanziaria e fiscale dovrà essere presa in considerazione ancora più attentamente in futuro.

Raccomandazioni per l’azione a partire dai 50 anni

A partire dai 50 anni, è opportuno adottare un approccio attivo alla pianificazione della pensione e del mutuo. I seguenti passi aiutano a ridurre i rischi:

- Analizza il tuo mutuo: Quali sono le condizioni? Ha senso una proroga ai tassi di interesse attuali (1,4-1,6% per i mutui a tasso fisso a 10 anni, a partire dall’estate 2025)?

- Ammortamento del piano: un ammortamento parziale mirato può migliorare significativamente l’accessibilità economica in età avanzata.

- Redigere un bilancio pensionistico: Quale reddito pensionistico è realistico e quanto sono alti i costi fissi mensili in età avanzata?

- Considera il valore locativo figurativo: simula scenari fiscali con e senza valore locativo figurativo e apporta eventuali modifiche alla strategia di finanziamento.

- Controlla la vendita: Per alcuni proprietari, vendere e trasferirsi in un immobile più piccolo e privo di barriere architettoniche può essere la soluzione economicamente più sensata.

Mutui e tassi di interesse alla fine dell’estate 2025

Dopo che la BNS ha tagliato il tasso di interesse di riferimento allo 0% nel giugno 2025, i mutui sono diventati significativamente più economici. I mutui a 10 anni a tasso fisso sono attualmente all’1,4-1,6%.

Questo sviluppo offre opportunità, ma è anche fonte di incertezze. La proroga ora garantisce costi bassi, ma ti vincola a lungo termine. Coloro che aspettano rischiano un aumento dei tassi d’interesse o una modifica del quadro fiscale in seguito alla votazione sul valore dell’affitto figurativo. I proprietari dovrebbero quindi tenere conto sia del mercato dei tassi d’interesse che degli sviluppi politici nelle loro decisioni.

Conclusione: pensa alla previdenza e al mutuo insieme

Quando si raggiunge l’età della pensione, il mutuo non è solo una questione finanziaria, ma anche strategica. L’accessibilità, le lacune pensionistiche, il valore locativo figurativo e l’ammortamento sono tutti elementi che si intrecciano. I risultati del Wohntraumstudie 2025 mostrano che molti proprietari affrontano l’argomento in ritardo e quindi corrono dei rischi. I proprietari che pianificano per tempo e prendono in considerazione anche una vendita si assicurano un margine di manovra ed evitano spiacevoli sorprese.

DOMANDE FREQUENTI

Vale la pena vendere la tua proprietà prima di andare in pensione?

Questo può avere senso se l’accessibilità economica diventa incerta o se si prospettano costi di manutenzione elevati. Vendere prima del pensionamento crea liquidità, riduce i costi fissi e ti permette di trasferirti in un immobile più piccolo e adatto alla tua età. I fattori decisivi sono il contesto di mercato, le conseguenze fiscali e la pianificazione della vita personale.

Come influirà sul mutuo l’abolizione del valore locativo figurativo?

Se il valore locativo figurativo viene abolito, gli interessi ipotecari non potranno più essere dedotti fiscalmente. Per i proprietari con un debito residuo elevato, questo significa un onere aggiuntivo, mentre i proprietari senza debiti sarebbero alleggeriti.

La banca può cancellare il mio mutuo quando vado in pensione?

Un mutuo in corso non viene semplicemente cancellato. Tuttavia, se viene prorogato o adeguato, la banca rivaluterà la sua convenienza economica. Se non è più così, può chiedere una riduzione del mutuo o inasprire le condizioni.

Cosa succede se il mutuo non è più sostenibile in età avanzata?

La banca deve quindi chiedere una soluzione, come un ammortamento parziale, una garanzia aggiuntiva o, in casi estremi, la vendita dell’immobile. Se agisci per tempo, puoi evitare questa situazione.

Esistono prodotti ipotecari speciali per i pensionati?

Sì, alcune banche offrono modelli speciali come i mutui senior o i mutui inversi, in cui il rimborso viene differito o compensato con i proventi della vendita. Tuttavia, queste soluzioni sono spesso più costose e vanno verificate con attenzione.

I dati non sono garantiti. Le informazioni contenute in questo sito web sono state attentamente studiate. Tuttavia, non si assume alcuna responsabilità per l’accuratezza delle informazioni fornite.