|

Getting your Trinity Audio player ready...

|

Keyfacts:

- Der SNB-Leitzins bleibt am 19. März 2026 unverändert bei 0%.

- Die Hypothekarzinsen bleiben damit stabil und gut planbar.

- Für den Schweizer Immobilienmarkt wird 2026 weiterhin ein moderates Preiswachstum von rund 2–3% erwartet.

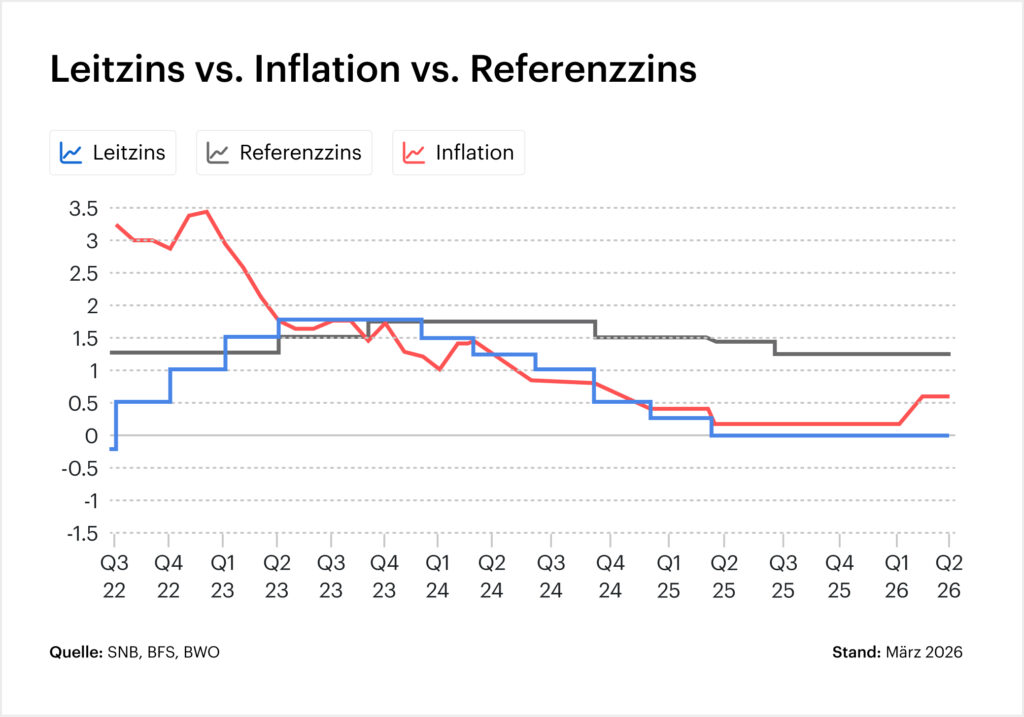

Die Schweizerische Nationalbank ( SNB ) hat am 19. März 2026 den Leitzins unverändert bei 0% belassen. Damit bestätigt sie das Zinsniveau, das bereits seit Juni 2025 gilt.

Für Eigentümer, Käufer und Investoren bedeutet dieser Entscheid vor allem Kontinuität bei den Finanzierungskosten. Neue Impulse für den Immobilienmarkt entstehen dadurch kurzfristig nicht. Die Marktentwicklung wird weiterhin stärker von strukturellen Faktoren wie Wohnraumnachfrage, Bevölkerungsentwicklung und Neubautätigkeit geprägt als von einzelnen Zinsentscheiden.

Warum bleibt der SNB-Leitzins weiterhin bei 0%?

Die Entscheidung steht im Einklang mit den aktuellen wirtschaftlichen Rahmenbedingungen in der Schweiz. Mehrere Faktoren sprechen derzeit gegen eine Zinserhöhung:

- Inflation : Prognosen sehen die Teuerung 2026 weiterhin niedrig (ca. 0.2–0.5% je nach Prognoseinstitut)

- Konjunktur : Das Wirtschaftswachstum wird moderat erwartet (ca. 1–1.3%)

- Finanzmarktumfeld: Internationale Zinsentwicklung stabilisiert sich nach den Zinserhöhungen der vergangenen Jahre

Auch grosse Banken und Research-Institute wie UBS , ZKB oder PwC hatten im Vorfeld keine Änderung des Leitzinses erwartet.

Was bedeutet der aktuelle Zinsentscheid für Hypotheken?

Für Eigentümer ist entscheidend, wie sich das Zinsniveau konkret auf die Finanzierung auswirkt.

SARON-Hypotheken

SARON-Hypotheken reagieren direkt auf kurzfristige Geldmarktzinsen. Da der SNB-Leitzins unverändert bleibt, bleibt auch die Kostenbasis für variable Hypotheken stabil.

Festhypotheken

Festhypotheken orientieren sich stärker an den Kapitalmarktrenditen und langfristigen Zinserwartungen. Der aktuelle Entscheid sorgt daher primär für Planbarkeit, nicht automatisch für sinkende Zinssätze.

Referenzzinssatz

Der hypothekarische Referenzzinssatz , der für Mietanpassungen im Mietrecht relevant ist, dürfte bei stabilen Zinsen kurzfristig ebenfalls keine starke Bewegung zeigen.

Auswirkungen auf den Schweizer Immobilienmarkt 2026

Ein unveränderter Leitzins bedeutet zunächst keinen neuen geldpolitischen Impuls für den Immobilienmarkt. Für Käufer und Eigentümer bleiben die Finanzierungskosten damit grundsätzlich stabil.

Die Marktentwicklung wird jedoch nicht nur von der Geldpolitik beeinflusst. Auch globale Konjunkturunsicherheiten, geopolitische Spannungen (derzeit Iran-Krieg), sowie internationale Kapitalströme spielen eine Rolle. In solchen Phasen gilt der Schweizer Immobilienmarkt häufig als vergleichsweise stabiler Anlage- und Wohnmarkt, was die Nachfrage zusätzlich stützen kann.

Gemäss aktuellen Marktanalysen wird für Wohneigentum in der Schweiz 2026 ein moderates Preiswachstum von rund 2–3% erwartet.

Die wichtigsten strukturellen Treiber bleiben:

- Bevölkerungswachstum und Zuwanderung

- Begrenzte Neubautätigkeit in vielen Regionen

- Stabile Arbeitsmarktsituation

Damit zeigt sich erneut: Die Preisentwicklung im Schweizer Immobilienmarkt wird primär durch Angebot und Nachfrage geprägt, während Zinsschritte der SNB vor allem den finanziellen Rahmen definieren.

Wird der Leitzins 2026 noch angepasst?

Viele Marktprognosen gehen derzeit davon aus, dass der SNB-Leitzins im Jahr 2026 weitgehend stabil bleiben könnte, sofern sich Inflation und Konjunktur nicht deutlich verändern.

Eine Anpassung wäre vor allem bei folgenden Entwicklungen denkbar:

- deutlich steigende Inflation

- starke Wechselkursbewegungen des Schweizer Frankens

- Veränderungen der Zinspolitik bei EZB oder US-Notenbank

Was sollten Eigentümer jetzt prüfen?

Ein stabiler Zinsentscheid erfordert keine kurzfristigen Massnahmen. Dennoch lohnt sich eine strategische Standortbestimmung.

Hypothekenlaufzeiten analysieren

Wann endet die aktuelle Finanzierung? Eine frühzeitige Planung schafft Spielraum bei der Anschlussfinanzierung.

Marktwert überprüfen

Eine datenbasierte Immobilienbewertung hilft Eigentümern, den aktuellen Marktwert realistisch einzuschätzen.

Finanzierungsszenarien prüfen

Auch bei stabilen Zinsen lohnt sich die Frage, wie sich die Tragbarkeit bei späteren Zinserhöhungen entwickeln würde.

Verkaufsstrategie prüfen

Ein stabiler Markt schafft Planbarkeit für Transaktionen und erleichtert strategische Verkaufsentscheidungen.

Einordnung: Stabilität in einem unsicheren Umfeld

Der SNB-Zinsentscheid vom 19. März 2026 bringt keine grundlegende geldpolitische Veränderung. Für Eigentümer bedeutet das weiterhin stabile Finanzierungskosten und planbare Marktbedingungen.

Gleichzeitig steht der Immobilienmarkt im Kontext globaler Entwicklungen. Geopolitische Spannungen und wirtschaftliche Unsicherheiten beeinflussen Kapitalmärkte und Investitionsentscheidungen weltweit. In solchen Phasen gilt der Schweizer Immobilienmarkt oft als vergleichsweise stabiler Standort, was die Nachfrage zusätzlich stützen kann.

FAQs

Warum wurde der Leitzins am 19. März 2026 nicht erhöht?

Die Inflation liegt 2026 mit rund 0.2% weiterhin klar im Zielbereich der SNB. Gleichzeitig wächst die Schweizer Wirtschaft nur moderat, weshalb aktuell kein geldpolitischer Handlungsdruck besteht.

Steigen Immobilienpreise wegen des tiefen Zinses?

Der tiefe Zins stützt die Nachfrage, ist aber nicht der einzige Preistreiber. Wichtiger bleiben 2026 vor allem das knappe Angebot, das Bevölkerungswachstum und die regionale Nachfrage.

Sind Zinserhöhungen 2026 wahrscheinlich?

Derzeit gilt eine Zinserhöhung nicht als Basisszenario. Solange Inflation und Konjunktur moderat bleiben, dürfte die SNB ihren Kurs voraussichtlich beibehalten.