Fatti salienti:

- Il tasso di interesse di riferimento scende allo 0,25%: La BNS taglia nuovamente i tassi di interesse per sostenere l’economia.

- I mutui potrebbero diventare più favorevoli: I tassi di interesse SARON potrebbero scendere, mentre i mutui a tasso fisso rimangono stabili.

- Le nuove costruzioni restano costose: nonostante i bassi tassi di interesse, le norme di Basilea III rendono più difficile il finanziamento delle costruzioni.

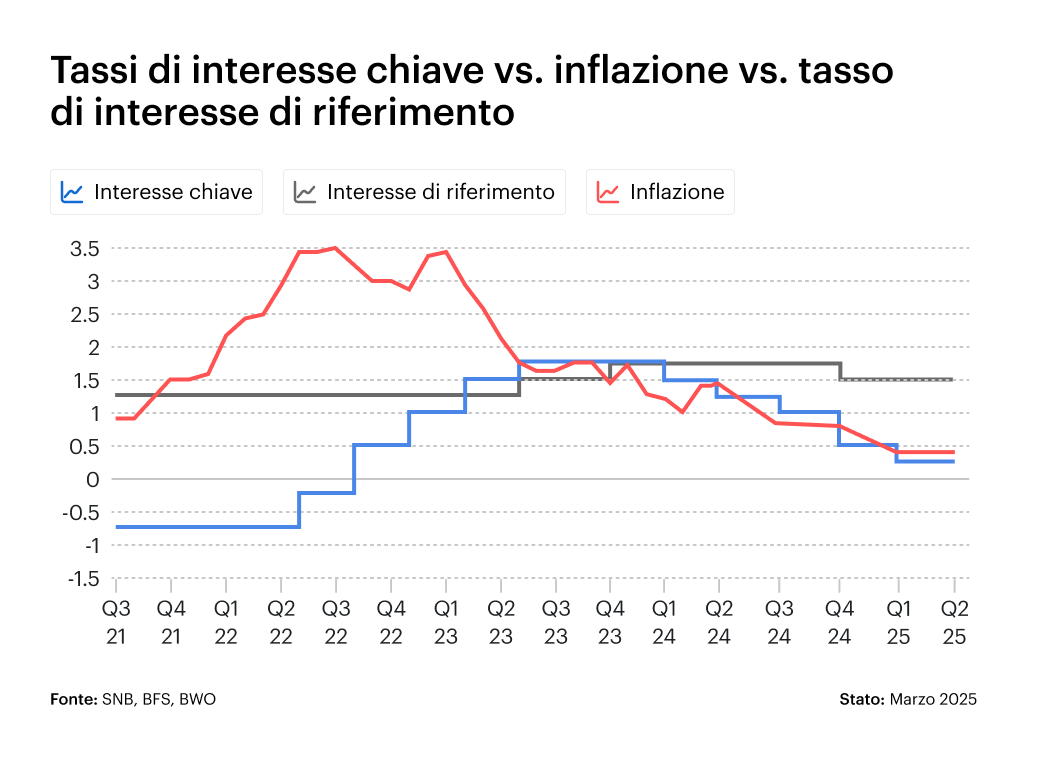

Come previsto, il 20 marzo la Banca Nazionale Svizzera (BNS) ha abbassato il tasso di interesse di riferimento di 0,25 punti percentuali. Il tasso di interesse di riferimento è ora pari allo 0,25%, il livello più basso dalla fase di rialzo dei tassi post-pandemia. Sebbene questa misura sia volta a sostenere lo sviluppo economico, l’impatto sul mercato immobiliare rimane complesso.

Da un lato, i mutuatari beneficeranno di condizioni di finanziamento potenzialmente più favorevoli, mentre dall’altro permangono sfide strutturali, in particolare per quanto riguarda i progetti di nuova costruzione e la disponibilità di appartamenti in affitto. Ma come influisce esattamente questa decisione sul mercato e quali sviluppi ci si può aspettare nei prossimi mesi?

Perché la BNS sta abbassando di nuovo il tasso di interesse di riferimento?

L’economia svizzera continua ad affrontare sfide quali una crescita modesta e un contesto globale difficile. Gli esperti avevano già previsto un taglio dei tassi di interesse in anticipo(previsioni di ZKB), poiché i rischi di inflazione sono diminuiti e la BNS vuole continuare a sostenere i prestiti.

I fattori che hanno portato al taglio dei tassi di interesse:

- Minore rischio di inflazione: l’ aumento dei prezzi in Svizzera si è stabilizzato, in particolare grazie al calo dei prezzi dell’energia e alla continua e moderata crescita dei salari.

- Segnali di rallentamento dell’economia: la crescita del PIL è rallentata, in particolare nei settori dell’edilizia e dell’industria.

- Evoluzione dei tassi di interesse a livello internazionale: la Banca Centrale Europea (BCE) e la Federal Reserve statunitense hanno annunciato tagli dei tassi di interesse per il 2025. La BNS si sta adattando a questo contesto per mantenere stabile il tasso di cambio del franco svizzero.

- Obiettivo: stimolare i prestiti: la riduzione allo 0,25% ha l’obiettivo di rendere più convenienti i mutui e i prestiti per gli investimenti in particolare, al fine di stimolare l’economia nazionale.

Solo poche settimane fa, il presidente della BNS Martin Schlegel non aveva escluso un ritorno ai tassi di interesse negativi. Tuttavia, la situazione geopolitica è cambiata. La politica fiscale in Europa sta diventando più espansiva, soprattutto in Germania, dove sono previste spese aggiuntive per la difesa e le infrastrutture. Questo ha portato a un aumento dei tassi di interesse a lungo termine, riducendo la probabilità di tassi di interesse negativi in Svizzera.

Come influisce il taglio dei tassi di interesse sul mercato immobiliare?

L’impatto sul settore immobiliare varia e dipende da diversi fattori, tra cui la reazione delle banche, l’andamento della domanda e il quadro normativo.

Mutui: il finanziamento sta davvero diventando più favorevole?

Il taglio dei tassi di interesse avrà probabilmente un impatto particolare sui mutui SARON, che sono direttamente collegati al tasso di base. Nel caso dei mutui a tasso fisso, invece, resta da vedere se le banche trasferiranno interamente ai clienti i minori costi di finanziamento.

Giudizio degli esperti:

- Nel breve periodo, in particolare, i mutui a tasso variabile potrebbero diventare più favorevoli.

- Nel medio-lungo termine, gli sviluppi dipenderanno fortemente dalla politica monetaria globale e dall’inflazione.

- Le banche potrebbero indebolire i vantaggi per i clienti attraverso criteri di prestito più rigidi.

Chiunque abbia intenzione di finanziare un immobile dovrebbe confrontare attentamente le offerte di mutuo e prestare attenzione non solo al tasso base, ma anche alle singole condizioni.

Progetti di nuove costruzioni: Basilea III inasprisce gli ostacoli al finanziamento

Nonostante la riduzione dei tassi d’interesse, il finanziamento delle nuove costruzioni rimane una sfida. A causa delle normative di Basilea III, i prestiti edilizi sono considerati più rischiosi e sono soggetti a requisiti patrimoniali più severi.

Conseguenze per il mercato:

- Le banche concedono prestiti edilizi in modo più restrittivo o richiedono garanzie più elevate.

- Senza un aumento dei prezzi degli immobili, molti progetti non saranno redditizi.

- L’edilizia residenziale potrebbe ristagnare, il che potrebbe portare a un’ulteriore carenza di offerta.

Questa tendenza è ancora riscontrabile, soprattutto nelle regioni con una domanda elevata e un’offerta abitativa limitata.

Mercato degli affitti: l’allentamento è in arrivo da tempo

Anche se gli investitori potrebbero essere sollevati da una riduzione dei tassi di interesse, questo avrà solo un impatto indiretto sul mercato degli affitti.

- Il tasso di interesse di riferimento rimarrà stabile per il momento, il che significa che è improbabile che gli affitti scendano nel breve periodo.

- L’aumento dei costi di costruzione e la limitata attività di nuova costruzione potrebbero ridurre ulteriormente l’offerta di immobili in affitto, il che significa che nel lungo periodo è più probabile che gli affitti aumentino piuttosto che diminuiscano.

- Gli investitori devono valutare se l’acquisto di immobili da investimento rimane interessante nonostante gli ostacoli normativi.

La politica fiscale espansiva in Europa sta stabilizzando il tasso di cambio euro-franco e riducendo le tendenze deflazionistiche. Questo toglie alla BNS la pressione di effettuare ulteriori drastici tagli dei tassi di interesse. Un ambiente con nuovi tassi di interesse negativi sembra improbabile per il momento.

È improbabile che gli affittuari ricevano un sollievo a breve termine. A lungo termine, tuttavia, i modelli abitativi alternativi, come gli appartamenti condivisi o i micro-appartamenti, potrebbero essere più richiesti.

Conviene comprare o vendere un immobile adesso?

La decisione dipende da fattori individuali. Mentre gli acquirenti potrebbero beneficiare di condizioni di finanziamento più favorevoli, i venditori dovrebbero tenere sotto controllo l’andamento del mercato.

Quando conviene acquistare un immobile?

- A condizione che le banche trasferiscano i bassi tassi di interesse ai clienti e che sia possibile ottenere un mutuo vantaggioso.

- Se l’immobile ha un potenziale a lungo termine, soprattutto nelle regioni in crescita.

- Se le forme di investimento alternative (ad esempio azioni o obbligazioni) appaiono meno attraenti.

Quando è il momento giusto per vendere?

- Se gli acquirenti possono finanziare i prezzi elevati degli immobili.

- Se i prezzi degli immobili in aumento possono essere realizzati.

- Se il capitale richiesto è elevato o se le opzioni di investimento alternative si rivelano più redditizie.

Conclusione: il taglio dei tassi di interesse porta opportunità, ma anche sfide

Il nuovo taglio dei tassi di interesse allo 0,25% potrebbe rimettere in moto il mercato immobiliare, anche se con effetti diversi. Mentre i mutuatari potrebbero beneficiare di finanziamenti più favorevoli, i finanziamenti per le nuove costruzioni rimangono difficili da ottenere. Inoltre, per il momento non si prevedono agevolazioni dirette per gli affittuari.

Gli investitori, gli acquirenti e i venditori dovrebbero quindi considerare non solo gli effetti a breve termine del taglio dei tassi d’interesse, ma anche gli sviluppi del mercato a lungo termine nel loro processo decisionale. Sebbene sia stato effettuato un ulteriore taglio dei tassi di interesse allo 0,25%, ci sono molte indicazioni che questo potrebbe essere l’ultimo ritocco al ribasso per il momento. È probabile che la BNS agisca con maggiore cautela alla luce degli sviluppi internazionali. Un ritorno ai tassi di interesse negativi rimane improbabile, soprattutto perché l’aumento della spesa pubblica in Europa sta facendo salire i tassi di interesse a lungo termine, influenzando così il margine di manovra economico delle banche centrali.

I dati non sono garantiti. Le informazioni contenute in questo sito web sono state attentamente studiate. Tuttavia, non si assume alcuna responsabilità per l’accuratezza delle informazioni fornite.