Dal 1° gennaio 2025, in Svizzera sono entrate in vigore nuove modifiche normative nell’ambito diBasilea III, che richiedono alle banche di detenere più capitale. L’obiettivo della nuova ordinanza sull’adeguatezza patrimoniale è quello di rafforzare la stabilità del sistema bancario, imponendo agli istituti finanziari di depositare più capitale proprio per i prestiti concessi. La conseguenza per gli acquirenti di immobili, i proprietari e gli investitori: criteri di prestito più severi, aumento dei tassi di interesse sui mutui e minore flessibilità nei finanziamenti.

Ma cosa significa concretamente per i proprietari e gli acquirenti di immobili?

Che impatto avrà Basilea III?

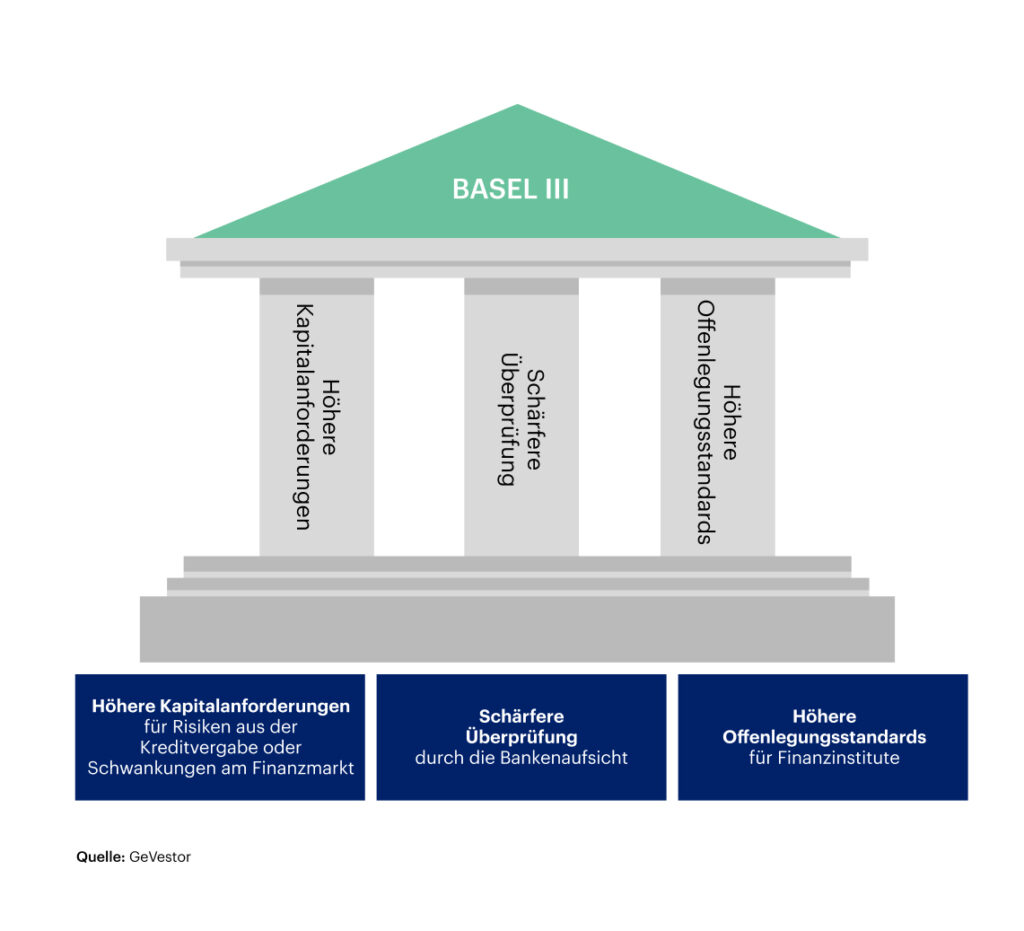

Basilea III è un quadro normativo internazionale per le banche sviluppato dalla Banca dei Regolamenti Internazionali di Basilea (BRI) dopo la crisi finanziaria del 2008. Inasprisce i requisiti di capitale e di liquidità per aumentare la stabilità del sistema bancario e ridurre i rischi sistemici.

Punti chiave della riforma:

- Requisiti patrimoniali più severi: Le banche devono depositare una maggiore quantità di capitale per i prestiti ipotecari, soprattutto per i finanziamenti ad alto rischio come gli immobili commerciali o gli acquirenti altamente indebitati.

- Pesi di rischio più elevati per i prestiti immobiliari: ai prestiti con un elevato rapporto prestito/valore vengono assegnati pesi di rischio più elevati, rendendo i prestiti più restrittivi.

- Requisiti di liquidità più severi – I nuovi regolamenti, come il Net Stable Funding Ratio (NSFR) e il Liquidity Coverage Ratio (LCR), richiedono alle banche un rifinanziamento più stabile e riserve di liquidità a breve termine più elevate, che possono rendere più costoso il finanziamento degli immobili.

- Limitazione del finanziamento del debito – Criteri di prestito più rigidi possono portare a requisiti di capitale proprio più elevati per gli acquirenti e gli investitori, rendendo più difficili soprattutto i progetti di grandi dimensioni.

- Maggiori requisiti di trasparenza: le banche devono effettuare valutazioni del rischio più dettagliate per i finanziamenti immobiliari, soprattutto per i modelli di finanziamento non standardizzati o complessi.

L’impatto non riguarderà solo i futuri acquirenti di immobili, ma anche i proprietari esistenti che intendono estendere o modificare il proprio mutuo.

Politiche di prestito più severe: Chi ottiene ancora un mutuo?

La normativa prevede che le banche agiscano in modo più rigoroso nella concessione dei mutui. Per i mutuatari, questo significa

- Requisiti patrimoniali più elevati: Chiunque abbia ottenuto in precedenza un mutuo con il 20% di capitale proprio potrebbe dover soddisfare requisiti patrimoniali più severi a seconda della valutazione del rischio della banca. In Svizzera si applicano già requisiti patrimoniali più elevati, in particolare per i mutui superiori al 66,67% (limite dei due terzi).

- Controlli di credito più severi: le banche esaminano ancora più attentamente il reddito, le riserve e il livello di indebitamento dei richiedenti.

- Tassi di interesse più alti per i mutuatari a più alto rischio: chi ha un rating di credito più basso o un alto livello di finanziamento del debito deve aspettarsi tassi di interesse più alti o garanzie aggiuntive.

- Maggiori restrizioni per i lavoratori autonomi: chiunque abbia un reddito irregolare deve prepararsi a dover fornire prove più severe.

Processi di revisione più lunghi: le banche devono effettuare analisi del rischio più approfondite, che possono ritardare l’approvazione del prestito.

Tassi ipotecari in aumento: conviene un mutuo a tasso fisso?

Un mutuo a tasso fisso è conveniente ora? La convenienza di un mutuo a tasso fisso dipende dall’andamento dei tassi d’interesse, dalla tua situazione finanziaria e dalla tua propensione al rischio. Le normative di Basilea III possono indirettamente aumentare i costi di rifinanziamento per le banche, soprattutto per i mutui più rischiosi. Tuttavia, il fattore più importante per i tassi d’interesse dei mutui rimane il contesto dei tassi d’interesse, determinati dalla Banca Nazionale Svizzera (BNS) .

Come influiranno le nuove regole sui mutui esistenti?

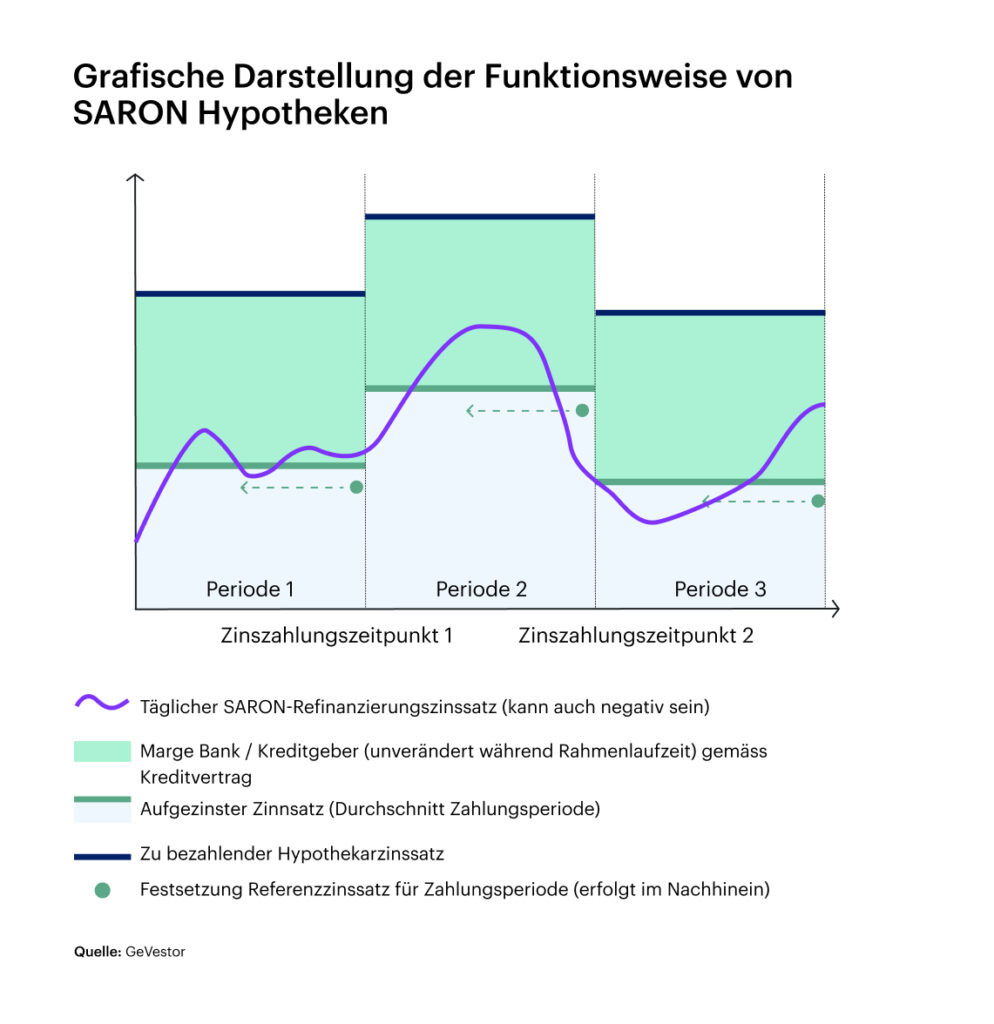

I mutui esistenti, in particolare i mutui SARON, potrebbero risentire dell’aumento dei costi di rifinanziamento bancario. Tuttavia, poiché i tassi di interesse SARON sono legati al mercato, l’andamento dipende principalmente dalla politica monetaria della BNS.

Quali strategie di finanziamento hanno senso in questo momento?

Le nuove regole di Basilea III richiedono una strategia ben ponderata per gli acquirenti e i proprietari di immobili. Un modo per contrastare l’aumento dei costi di finanziamento è quello di avere una percentuale di capitale proprio più alta. Chi è in grado di finanziare da solo più del 20% del prezzo di acquisto, in genere beneficia di condizioni di interesse migliori. È altrettanto importante ottimizzare il proprio rating creditizio: ciò significa ridurre i debiti e dimostrare di avere un reddito stabile.

Per molti mutuatari può anche essere utile suddividere il proprio mutuo in più tranche con condizioni diverse per beneficiare di condizioni più flessibili. Mentre un mutuo a lungo termine a tasso fisso offre sicurezza, termini più brevi o una rata SARON possono fornire ulteriore flessibilità.

Conclusione: cosa devono fare ora i proprietari e gli acquirenti di immobili?

Basilea III comporta ostacoli più severi per i mutui, ma gli svantaggi finanziari possono essere ridotti al minimo con la giusta preparazione. Una pianificazione finanziaria tempestiva, il confronto delle condizioni di prestito e l’ottimizzazione del proprio rating creditizio sono essenziali. I titolari di mutui dovrebbero anche valutare se la scelta migliore sia un mutuo a tasso fisso a lungo termine o una forma di finanziamento più flessibile.

Se ti informi subito e agisci per tempo, puoi assicurarti un solido finanziamento immobiliare nonostante le nuove normative.

I dati non sono garantiti. Le informazioni contenute in questo sito web sono state attentamente studiate. Tuttavia, non si assume alcuna responsabilità per l’accuratezza delle informazioni fornite.