Seit dem 1. Januar 2025 sind in der Schweiz neue regulatorische Anpassungen im Rahmen von Basel-III in Kraft getreten, die Banken zu einer höheren Eigenkapitalunterlegung verpflichten. Ziel der neuen Eigenmittelverordnung ist es, die Stabilität des Bankensystems zu stärken, indem Finanzinstitute mehr Eigenkapital für vergebene Kredite hinterlegen müssen. Die Konsequenz für Immobilienkäufer, Eigentümer und Investoren: strengere Kreditvergabekriterien, steigende Hypothekarzinsen und weniger Flexibilität bei Finanzierungen.

Doch was bedeutet das für Eigentümer wie Käufer von Immobilien konkret?

Welche Auswirkungen hat Basel III?

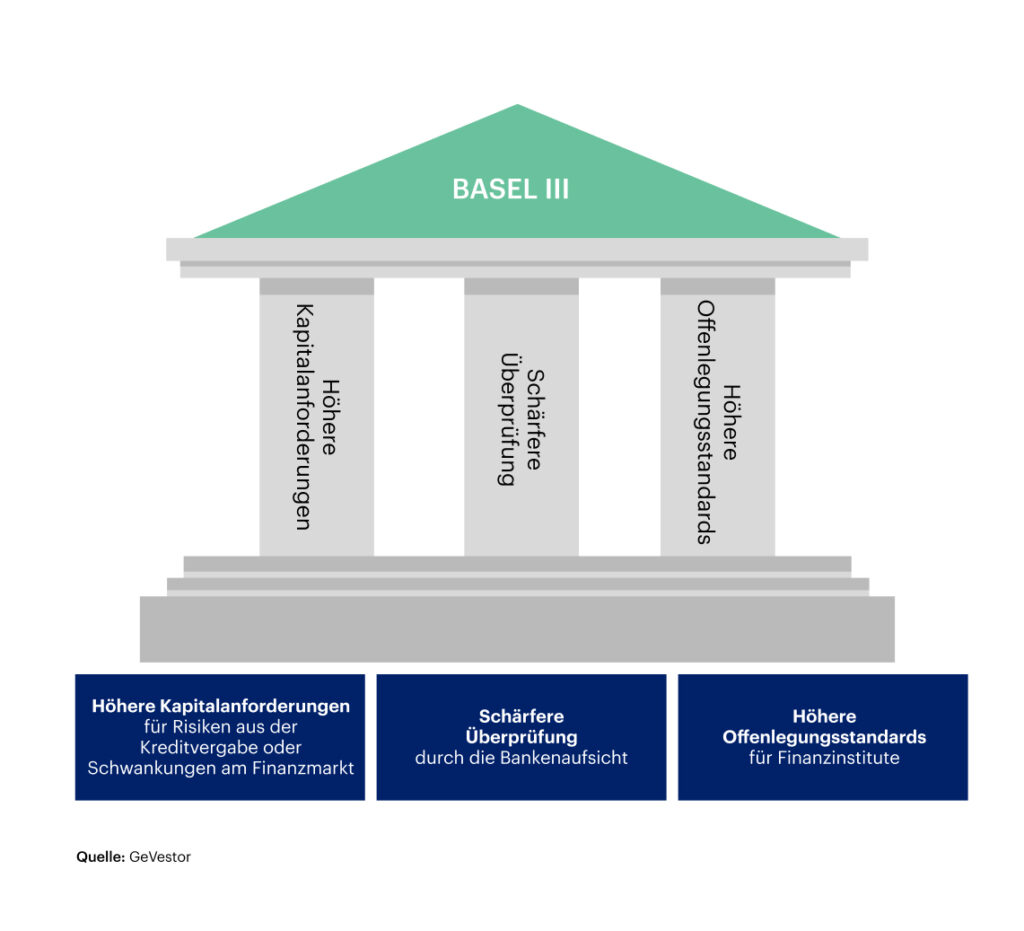

Basel III ist ein internationaler Regulierungsrahmen für Banken, der nach der Finanzkrise 2008 von der Basler Bank für Internationalen Zahlungsausgleich (BIZ) entwickelt wurde. Er verschärft die Kapital- und Liquiditätsanforderungen, um die Stabilität des Bankensystems zu erhöhen und systemische Risiken zu reduzieren.

Kernpunkte der Reform:

- Strengere Eigenkapitalanforderungen: Banken müssen für Hypothekendarlehen mehr Eigenmittel hinterlegen, insbesondere für risikoreiche Finanzierungen wie gewerbliche Immobilien oder hochverschuldete Käufer.

- Höhere Risikogewichte für Immobilienkredite: Kredite mit hoher Belehnung, werden mit höheren Risikogewichten versehen, wodurch die Kreditvergabe restriktiver wird.

- Schärfere Liquiditätsanforderungen – Die neuen Vorschriften, wie die Net Stable Funding Ratio (NSFR) und die Liquidity Coverage Ratio (LCR), verlangen von Banken eine stabilere Refinanzierung und höhere kurzfristige Liquiditätsreserven, was Immobilienfinanzierungen verteuern kann.

- Begrenzung von Fremdfinanzierungen – Strengere Kriterien zur Kreditvergabe können zu höheren Eigenkapitalanforderungen für Käufer und Investoren führen, wodurch sich insbesondere grossvolumige Projekte erschweren.

- Erhöhte Transparenzanforderungen – Banken müssen detailliertere Risikobewertungen für Immobilienfinanzierungen vornehmen, insbesondere bei nicht standardisierten oder komplexen Finanzierungsmodellen.

Die Auswirkungen betreffen nicht nur zukünftige Immobilienkäufer, sondern auch bestehende Eigentümer, die eine Verlängerung oder Anpassung ihrer Hypothek planen.

Strengere Kreditvergaben: Wer bekommt noch eine Hypothek?

Die Regulierungen bedeuten, dass Banken nun strenger bei der Vergabe von Hypotheken agieren. Für Kreditnehmer bedeutet dies:

- Höhere Eigenmittelanforderungen: Wer bisher mit 20% Eigenkapital eine Hypothek erhielt, könnte je nach Risikobewertung der Bank strengere Eigenkapitalanforderungen erfüllen müssen. Besonders bei Belehnungen über 66,67% (Zwei-Drittel-Grenze) gelten in der Schweiz bereits heute erhöhte Eigenkapitalanforderungen.

- Strengere Bonitätsprüfung: Banken schauen noch genauer auf Einkommen, Rücklagen und Verschuldungsgrad der Antragsteller.

- Höhere Zinssätze für risikoreichere Kreditnehmer: Wer eine schwächere Bonität oder eine hohe Fremdfinanzierung hat, muss mit höheren Zinsen oder zusätzlichen Sicherheiten rechnen.

- Mehr Einschränkungen für Selbstständige: Wer ein unregelmässiges Einkommen hat, muss sich auf striktere Nachweispflichten einstellen.

Längere Prüfprozesse – Banken müssen umfangreichere Risikoanalysen durchführen, was die Kreditbewilligung verzögern kann.

Steigende Hypothekarzinsen: Lohnt sich jetzt eine Festhypothek?

Lohnt sich jetzt eine Festhypothek? Ob sich jetzt eine Festhypothek lohnt, hängt von der Zinsentwicklung, der eigenen finanziellen Situation und der Risikobereitschaft ab. Basel-III-Regulierungen können indirekt die Refinanzierungskosten für Banken erhöhen, insbesondere für risikoreichere Hypotheken. Der wichtigste Faktor für Hypothekarzinsen bleibt jedoch das Zinsumfeld, das von der Schweizerischen Nationalbank (SNB) bestimmt wird.

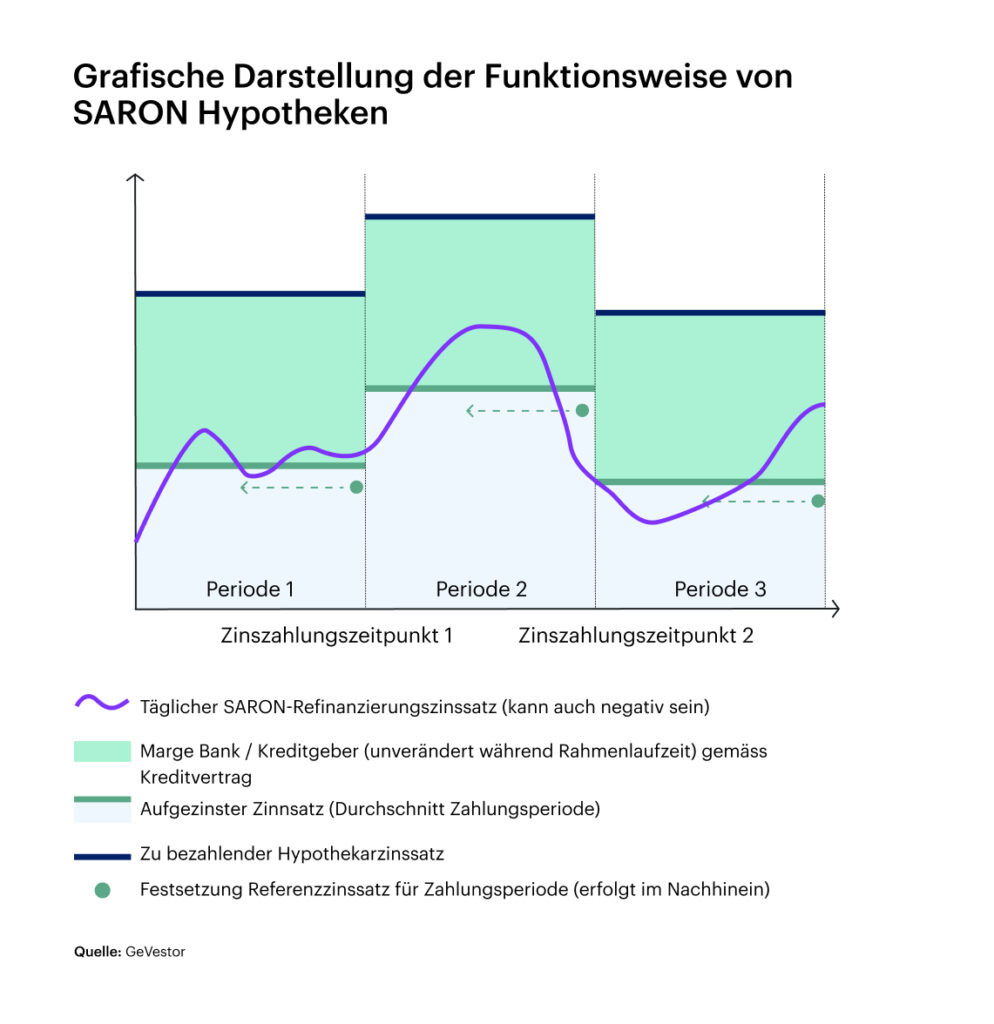

Wie wirken sich die neuen Regeln auf bestehende Hypotheken aus?

Bestehende Hypotheken, insbesondere SARON-Hypotheken, können von steigenden Refinanzierungskosten der Banken betroffen sein. Da SARON-Zinsen marktgebunden sind, hängt die Entwicklung jedoch primär von der SNB-Geldpolitik ab.

Welche Finanzierungsstrategien sind jetzt sinnvoll?

Die neuen Basel-III-Regeln erfordern eine gut durchdachte Strategie für Immobilienkäufer und Eigentümer. Eine Möglichkeit, steigenden Finanzierungskosten entgegenzuwirken, ist eine höhere Eigenkapitalquote. Wer mehr als 20% des Kaufpreises selbst finanzieren kann, profitiert in der Regel von besseren Zinskonditionen. Ebenso wichtig ist es, die eigene Bonität zu optimieren – das bedeutet, Schulden zu reduzieren und ein stabiles Einkommen nachzuweisen.

Für viele Kreditnehmer kann es auch sinnvoll sein, ihre Hypothek auf mehrere Tranchen mit unterschiedlichen Laufzeiten aufzuteilen, um von flexibleren Bedingungen zu profitieren. Während eine langfristige Festhypothek Sicherheit bietet, können kürzere Laufzeiten oder ein SARON-Anteil zusätzliche Flexibilität gewährleisten.

Fazit: Was sollten Immobilienbesitzer und Käufer jetzt tun?

Basel-III bringt strengere Hürden für Hypotheken, doch mit der richtigen Vorbereitung lassen sich finanzielle Nachteile minimieren. Eine frühzeitige Finanzierungsplanung, der Vergleich von Kreditkonditionen und die Optimierung der eigenen Bonität sind essenziell. Zudem sollten sich Hypothekennehmer überlegen, ob eine Festhypothek mit langfristiger Zinsbindung oder eine flexiblere Finanzierungsform die bessere Wahl ist.

Wer sich jetzt informiert und rechtzeitig handelt, kann sich trotz neuer Regulierungen eine solide Immobilienfinanzierung sichern.

Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Trotzdem kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.