|

Getting your Trinity Audio player ready...

|

Faits clés :

- La valeur locative est supprimée – mise en œuvre prévue en 2028.

- Intérêts hypothécaires et frais d’entretien toujours déductibles en 2025, mais limités à l’avenir.

- Une planification stratégique vous permet de réduire la charge fiscale.

Posséder un bien immobilier en Suisse n’apporte pas seulement de la stabilité, mais aussi des obligations fiscales. Une planification prévoyante permet d’utiliser les déductions de manière ciblée et de réduire la charge fiscale à long terme. En 2025, un changement important se profile en outre : le changement de système d’imposition de la propriété du logement a été décidé.

Propriété et fiscalité : Ce qui est important en 2025

Posséder un bien immobilier en Suisse n’apporte pas seulement de la stabilité, mais aussi des obligations fiscales. Une planification prévoyante permet d’utiliser les déductions de manière ciblée et de réduire la charge fiscale à long terme. En 2025, un changement important se profile en outre : le changement de système d’imposition de la propriété du logement a été décidé.

Valeur locative – abolition décidée, mise en œuvre à venir

Le 28 septembre 2025, les électeurs suisses ont approuvé l’abolition de la valeur locative. Ainsi, l’obligation d’imposer un revenu fictif sur un logement à usage personnel disparaîtra à l’avenir.

La mise en œuvre n’est toutefois pas immédiate : elle ne devrait pas entrer en vigueur avant la période fiscale 2028. D’ici là, le système actuel d’imposition de la valeur locative continuera de s’appliquer.

Impact sur les propriétaires

- Les propriétaires non endettés sont gagnants, car le revenu fictif est supprimé.

- Les propriétaires endettés perdent à moyen terme la déduction des intérêts, ce qui peut augmenter la charge fiscale.

- Les bailleurs ne sont pas concernés par le changement de système pour le moment, les règles actuelles continuent de s’appliquer à eux.

Conclusion intermédiaire : la suppression apporte un allègement à long terme, mais nécessite une planification individuelle, notamment en ce qui concerne la stratégie hypothécaire.

Déductions 2025 : ce qui reste, ce qui change

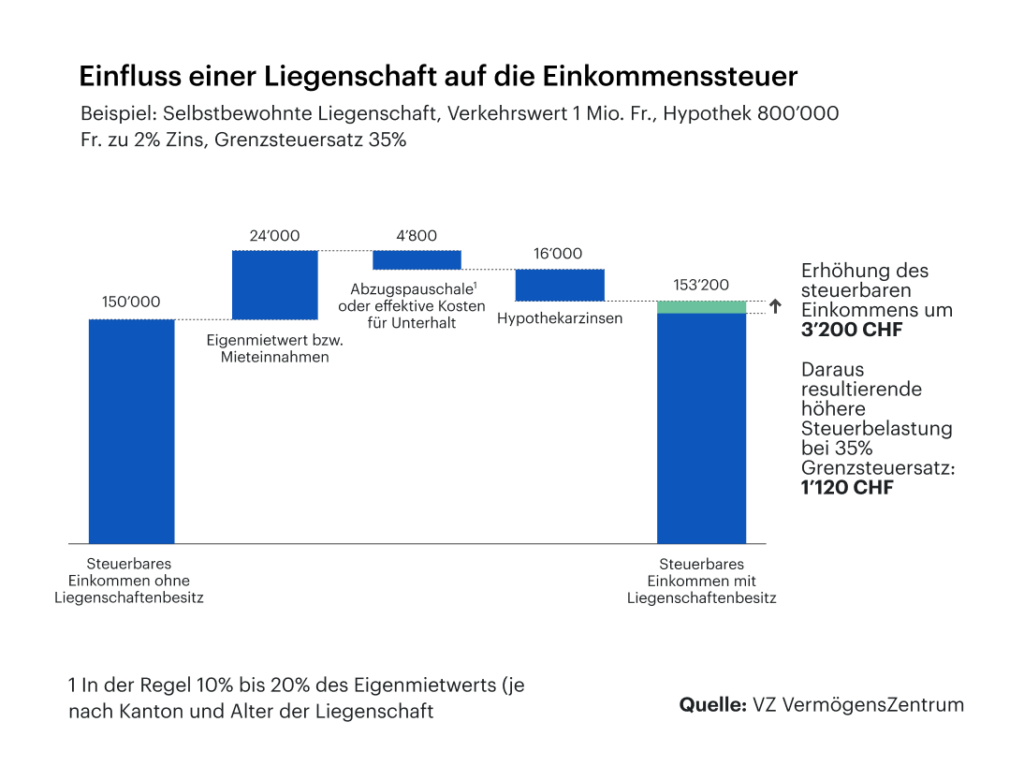

Taux d’intérêt hypothécaires

Les intérêts hypothécaires continueront d’être déductibles du revenu imposable en 2025. Toutefois, avec la mise en œuvre du nouveau système, ces déductions seront fortement limitées – en particulier pour les logements occupés par leur propriétaire.

Frais d’entretien et de réparation

Les dépenses de maintien de la valeur, telles que les travaux de peinture ou la réparation de la plomberie, peuvent être déduites. Les investissements à valeur ajoutée (par exemple, extension, agrandissement) ne sont pas déductibles. Les justificatifs doivent être soigneusement conservés.

Rénovation énergétique

Les investissements dans l’efficacité énergétique – tels que les pompes à chaleur, les panneaux solaires ou l’isolation des bâtiments – continuent à être encouragés fiscalement, notamment au niveau cantonal. Certains cantons permettent en outre d’étaler les coûts sur plusieurs années.

Location et impôt sur les plus-values immobilières

Les personnes qui louent leur bien immobilier sont imposées sur les revenus locatifs en tant que revenus. Parallèlement, les frais d’entretien et les intérêts hypothécaires sont déductibles. Des règles spéciales s’appliquent aux locations en dessous de la valeur du marché ou aux locations de courte durée (par exemple via Airbnb).

Lors de la vente d’un bien immobilier, l’impôt sur les gains immobiliers continue de s’appliquer. Il est prélevé au niveau cantonal et dépend de la durée de détention et du montant du gain. Une durée de détention plus longue peut réduire considérablement l’impôt.

Planification fiscale stratégique pour les propriétaires

- Rassembler les pièces justificatives : Conserver toutes les factures d’entretien, de rénovation et d’intérêts hypothécaires.

- Déduction forfaitaire ou effective : vérifier chaque année quelle est la variante la plus avantageuse sur le plan fiscal.

- Planifier les rénovations : si nécessaire, échelonner les rénovations importantes sur plusieurs années.

- Utiliser les conseils : Consulter des experts à un stade précoce pour les décisions fiscales et financières.

- Observer l’évolution du marché : La croissance démographique et l’augmentation des besoins énergétiques peuvent également avoir un impact sur les possibilités d’optimisation fiscale.

Fazit

Le changement fiscal en Suisse marque une nouvelle phase pour les propriétaires. La suppression de la valeur locative réduit la charge fiscale à long terme, mais entraîne également de nouvelles restrictions en matière de déductions. En planifiant à l’avance, en tenant des justificatifs propres et en ciblant les investissements énergétiques, il est possible d’optimiser considérablement sa charge fiscale en 2025 et au-delà.

Données fournies sans garantie. Les informations ont été soigneusement recherchées, se basent sur des sources officielles (OFS, AFC, NZZ, Grant Thornton, BDO, Raiffeisen, LUKB) et reflètent la situation en novembre 2025.

FAQ – Questions fréquentes

Quand la valeur locative sera-t-elle supprimée ?

Oui. Le 28 septembre 2025, les électeurs suisses ont approuvé l’abolition de la valeur locative.

La mise en œuvre n’est toutefois pas immédiate :

Entrée en vigueur au plus tôt à partir de la période fiscale 2028

Des règles transitoires seront définies par la Confédération et les cantons

D’ici là, le système actuel, avec imposition de la valeur locative et déductions correspondantes, continuera de s’appliquer.

Puis-je continuer à déduire les intérêts hypothécaires ?

La déduction est maintenue jusqu’à l’introduction du nouveau système. Ensuite, elle sera massivement limitée, voire supprimée, pour les logements occupés par leur propriétaire.

Pour les biens immobiliers loués, les intérêts hypothécaires restent déductibles car il s’agit de revenus provenant de la gestion du patrimoine.

Les frais d’entretien restent-ils déductibles ?

Pour l’année fiscale 2025, oui.

Avec le nouveau système, il est prévu que :

Pour les propriétés occupées par leur propriétaire, la déduction des frais d’entretien au niveau fédéral est en grande partie supprimée.

Les cantons peuvent continuer à adopter leurs propres réglementations (par exemple, les rénovations énergétiques).

Pour les propriétés louées, les frais de maintien de la valeur restent déductibles, car ils sont nécessaires à l’obtention d’un revenu.

Les avantages fiscaux pour la rénovation énergétique seront-ils maintenus ?

Les rénovations énergétiques continueront à bénéficier d’avantages fiscaux dans de nombreux cantons en 2025. Les déductions peuvent varier d’un endroit à l’autre, mais elles restent un instrument important pour encourager les investissements efficaces sur le plan énergétique. En revanche, il faut s’attendre à des restrictions au niveau fédéral, car certaines possibilités de déductions devraient être réduites dans le cadre du changement de système. Les propriétaires devraient donc examiner les réglementations cantonales et coordonner soigneusement les mesures prévues dans le temps.

Quel est le montant de l’impôt sur les plus-values immobilières en cas de vente ?

Le montant de l’impôt sur les gains immobiliers varie d’un canton à l’autre et dépend à la fois de la durée de possession et du gain réalisé. Dans les cantons qui appliquent des modèles dégressifs, la charge fiscale diminue avec la durée de détention, de sorte que la propriété à long terme entraîne généralement un impôt nettement plus faible. Les investissements imputables et les directives cantonales pour le calcul du bénéfice imposable sont également déterminants, raison pour laquelle il vaut la peine de planifier suffisamment tôt avant une vente.