|

Getting your Trinity Audio player ready...

|

Fatti salienti:

- L’abolizione del valore locativo figurativo è prevista a partire dal 2028.

- Gli interessi ipotecari e le spese di manutenzione sono ancora deducibili nel 2025, ma sono limitati in futuro.

- Puoi ridurre il tuo carico fiscale con una pianificazione strategica.

Possedere un immobile in Svizzera non comporta solo stabilità, ma anche obblighi fiscali. Con una pianificazione lungimirante, è possibile utilizzare le detrazioni in modo mirato e ridurre il carico fiscale a lungo termine. Il 2025 vedrà anche un cambiamento significativo: è stato deciso di modificare il sistema di tassazione degli immobili residenziali.

Proprietà e tasse: Cosa sarà importante nel 2025

Possedere un immobile in Svizzera non comporta solo stabilità, ma anche obblighi fiscali. Con una pianificazione lungimirante, è possibile utilizzare le detrazioni in modo mirato e ridurre il carico fiscale a lungo termine. Il 2025 vedrà anche un cambiamento significativo: è stato deciso di modificare il sistema di tassazione degli immobili residenziali.

Valore locativo figurativo: l’abolizione è stata decisa, l’attuazione seguirà.

Il 28 settembre 2025 gli elettori svizzeri hanno approvato l’abolizione del valore locativo figurativo. Ciò significa che l’obbligo di pagare le tasse sul reddito figurativo di una proprietà residenziale occupata dal proprietario non si applicherà più in futuro.

Tuttavia, non sarà attuata immediatamente: si prevede che entrerà in vigore non prima del periodo fiscale 2028. Fino ad allora, continuerà ad essere applicato l’attuale sistema di tassazione del valore locativo figurativo.

Effetti sui proprietari

- I proprietari senza debiti ne traggono vantaggio perché il reddito figurativo viene annullato.

- I proprietari indebitati perdono la detrazione degli interessi a medio termine, il che può aumentare l’onere fiscale.

- Per il momento, i locatori non sono interessati dal cambiamento del sistema: le regole precedenti continuano ad essere applicate.

Conclusione provvisoria: l’abolizione porta un sollievo a lungo termine, ma richiede una pianificazione individuale, soprattutto per quanto riguarda la strategia dei mutui.

Opzioni di detrazione 2025: cosa rimane, cosa cambia

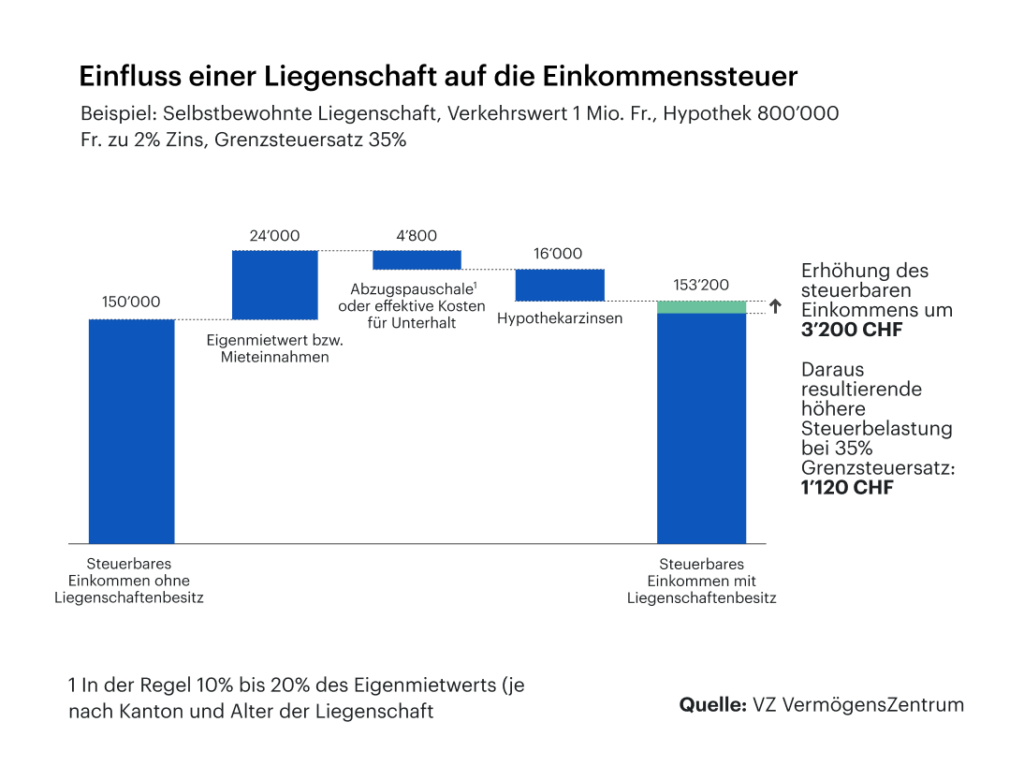

Interessi ipotecari

Gli interessi ipotecari continueranno a essere deducibili dal reddito imponibile nel 2025. Tuttavia, con l’implementazione del nuovo sistema, queste detrazioni saranno fortemente limitate, soprattutto per gli immobili occupati dai proprietari.

Costi di manutenzione e riparazione

Le spese di conservazione del valore, come i lavori di imbiancatura o la riparazione dei servizi igienici, possono essere detratte. Gli investimenti che aumentano il valore dell’immobile (ad esempio, ampliamenti, sopraelevazioni) non sono detraibili. Le ricevute devono essere conservate con cura.

Ristrutturazione ad alta efficienza energetica

Gli investimenti in efficienza energetica – come le pompe di calore, i sistemi solari o l’isolamento degli edifici – continuano ad essere sovvenzionati da incentivi fiscali, soprattutto a livello cantonale. Alcuni cantoni permettono anche di ripartire i costi su più anni.

Locazione e imposta sulle plusvalenze immobiliari

Chi affitta la propria proprietà deve pagare le tasse sul reddito da locazione. Allo stesso tempo, i costi di manutenzione e gli interessi del mutuo sono deducibili. Si applicano regole speciali alle locazioni al di sotto del valore di mercato o alle locazioni a breve termine (ad esempio tramite Airbnb).

L’imposta sulle plusvalenze immobiliari è sempre dovuta in caso di vendita di un immobile. Viene riscossa a livello cantonale e dipende dal periodo di possesso e dall’ammontare della plusvalenza. Un periodo di possesso più lungo può ridurre significativamente l’imposta.

Pianificazione fiscale strategica per i proprietari

- Raccogli le ricevute: Conserva tutte le fatture relative a manutenzione, ristrutturazione e interessi del mutuo.

- Deduzione forfettaria o effettiva: verifica ogni anno quale opzione è più favorevole dal punto di vista fiscale.

- Pianifica le ristrutturazioni: se necessario, scagliona le ristrutturazioni più importanti su più anni.

- Utilizza la consulenza: Coordina le decisioni fiscali e finanziarie con esperti in una fase iniziale.

- Osserva gli sviluppi del mercato: La crescita della popolazione e l’aumento del fabbisogno energetico possono avere un impatto anche sulle opportunità di ottimizzazione fiscale.

Conclusione

Il cambiamento fiscale in Svizzera segna una nuova fase per i proprietari di immobili. L’abolizione del valore locativo figurativo riduce l’onere fiscale a lungo termine, ma comporta anche nuove restrizioni sulle detrazioni. Chi pianifica per tempo, conserva le ricevute e fa investimenti energetici mirati può ottimizzare in modo significativo il proprio carico fiscale nel 2025 e oltre.

Dati senza garanzia. Le informazioni sono state attentamente studiate, si basano su fonti ufficiali (FSO, FTA, NZZ, Grant Thornton, BDO, Raiffeisen, LUKB) e riflettono lo stato al novembre 2025.

FAQ – Domande frequenti

Quando verrà abolito il valore locativo figurativo?

Si. Il 28 settembre 2025, gli elettori svizzeri hanno approvato l’abolizione del valore locativo figurativo.

Tuttavia, l’attuazione non avverrà immediatamente:

L’entrata in vigore avverrà al più presto a partire dal periodo fiscale 2028

Le disposizioni transitorie saranno definite dal governo federale e dai cantoni

Fino ad allora, continuerà ad essere applicato l’attuale sistema di tassazione del valore locativo figurativo e le relative detrazioni.

Posso continuare a detrarre gli interessi ipotecari?

La detrazione rimarrà in vigore fino all’introduzione del nuovo sistema. Dopodiché sarà fortemente limitata o in gran parte abolita per gli immobili residenziali occupati dai proprietari.

Per le proprietà affittate, gli interessi ipotecari rimangono deducibili in quanto si tratta di un reddito derivante dalla gestione del patrimonio.

I costi di manutenzione sono ancora deducibili?

Per l’anno fiscale 2025, sì.

Il nuovo sistema prevede quanto segue:

Nel caso di immobili occupati dai proprietari, la detrazione per la manutenzione a livello federale è in gran parte abolita.

I cantoni possono continuare a emanare le proprie norme (ad esempio per le ristrutturazioni energetiche).

Per gli immobili affittati, le spese di conservazione del valore rimangono deducibili in quanto necessarie per generare reddito.

Le agevolazioni fiscali per le ristrutturazioni ad alta efficienza energetica sono ancora valide?

In molti cantoni, le ristrutturazioni ad alta efficienza energetica continueranno ad essere agevolate fiscalmente anche nel 2025. Le detrazioni possono variare a seconda della località, ma rimangono uno strumento importante per promuovere gli investimenti ad alta efficienza energetica. A livello federale, tuttavia, è lecito aspettarsi delle restrizioni, in quanto le detrazioni individuali verranno ridotte nell’ambito del cambiamento del sistema. I proprietari dovrebbero quindi controllare le normative cantonali e coordinare attentamente i tempi degli interventi previsti.

A quanto ammonta l’imposta sulle plusvalenze immobiliari sulla vendita?

L’importo dell’imposta sulle plusvalenze immobiliari varia da cantone a cantone e dipende sia dalla durata della proprietà che dal profitto realizzato. Nei cantoni con modelli decrescenti, l’onere fiscale diminuisce con l’aumentare del periodo di possesso, il che significa che la proprietà a lungo termine di solito comporta un’imposta significativamente inferiore. Anche gli investimenti consentiti e i requisiti cantonali per il calcolo dell’utile imponibile sono decisivi, per questo motivo vale la pena pianificare in anticipo la vendita.