|

Getting your Trinity Audio player ready...

|

Keyfacts:

- Eigenmietwert wird abgeschafft – Umsetzung voraussichtlich ab 2028.

- Hypothekarzinsen und Unterhaltskosten 2025 weiterhin abzugsfähig, künftig aber eingeschränkt.

- Mit einer strategischen Planung können Sie die Steuerlast senken.

Der Besitz einer Immobilie in der Schweiz bringt nicht nur Stabilität, sondern auch steuerliche Pflichten mit sich. Mit einer vorausschauenden Planung lassen sich Abzüge gezielt nutzen und die Steuerlast langfristig senken. 2025 steht zudem ein bedeutender Wandel bevor: Der Systemwechsel bei der Wohneigentumsbesteuerung wurde beschlossen.

Eigentum und Steuern: Was 2025 wichtig ist

Der Besitz einer Immobilie in der Schweiz bringt nicht nur Stabilität, sondern auch steuerliche Pflichten mit sich. Mit einer vorausschauenden Planung lassen sich Abzüge gezielt nutzen und die Steuerlast langfristig senken. 2025 steht zudem ein bedeutender Wandel bevor: Der Systemwechsel bei der Wohneigentumsbesteuerung wurde beschlossen.

Eigenmietwert – Abschaffung beschlossen, Umsetzung folgt

Am 28. September 2025 haben die Schweizer Stimmberechtigten der Abschaffung des Eigenmietwerts zugestimmt. Damit entfällt künftig die Pflicht, ein fiktives Einkommen auf selbstgenutztem Wohneigentum zu versteuern.

Die Umsetzung erfolgt jedoch nicht sofort: Mit einer Inkraftsetzung ist frühestens ab der Steuerperiode 2028 zu rechnen. Bis dahin gilt das bisherige System mit der Besteuerung des Eigenmietwerts weiter.

Auswirkungen auf Eigentümer

- Schuldenfreie Eigentümer profitieren, da das fiktive Einkommen entfällt.

- Verschuldete Eigentümer verlieren mittelfristig den Zinsabzug, was die Steuerlast erhöhen kann.

- Vermieter bleiben vom Systemwechsel vorerst unberührt, für sie gelten die bisherigen Regeln weiter.

Zwischenfazit: Die Abschaffung bringt langfristig Entlastung, erfordert aber individuelle Planung, vor allem bei der Hypothekenstrategie.

Abzugsmöglichkeiten 2025: Was bleibt, was sich ändert

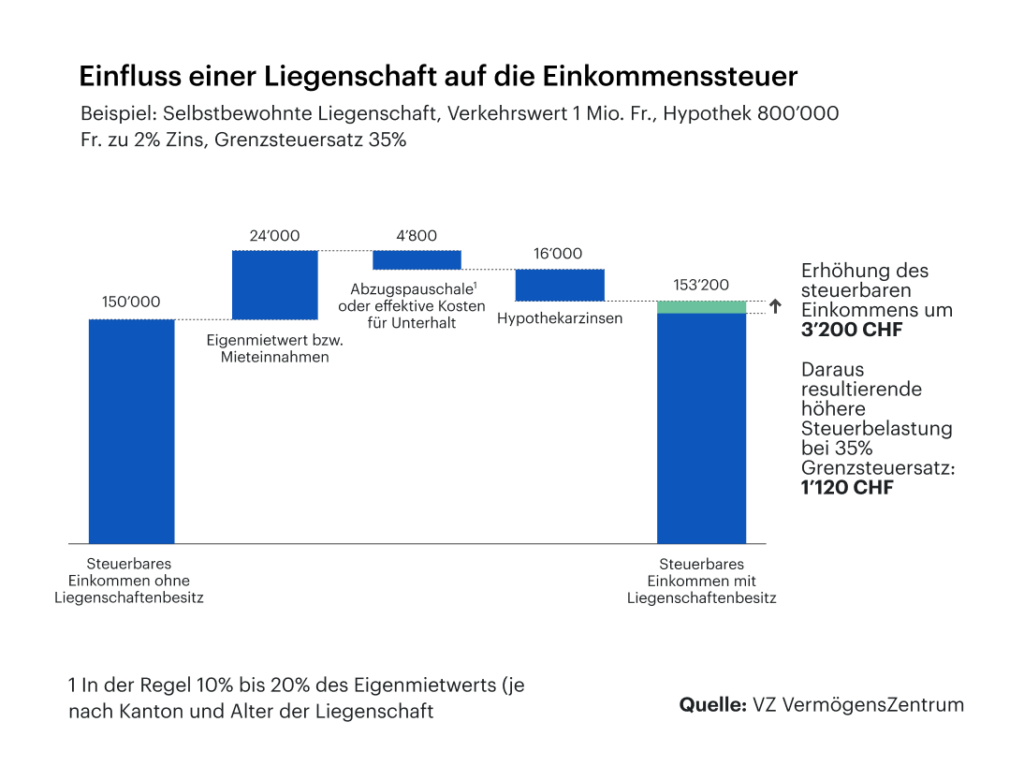

Hypothekarzinsen

Hypothekarzinsen sind 2025 weiterhin vom steuerbaren Einkommen abziehbar. Mit der Umsetzung des neuen Systems werden diese Abzüge jedoch stark eingeschränkt – insbesondere bei selbstbewohntem Eigentum.

Unterhalts- und Reparaturkosten

Werterhaltende Aufwendungen wie Malerarbeiten oder die Reparatur von Sanitäranlagen können abgesetzt werden. Wertvermehrende Investitionen (z. B. Anbau, Ausbau) sind nicht abzugsfähig. Belege sollten sorgfältig aufbewahrt werden.

Energetische Sanierungen

Investitionen in Energieeffizienz – etwa Wärmepumpen, Solaranlagen oder Gebäudedämmung – werden weiterhin steuerlich gefördert, insbesondere auf kantonaler Ebene. Einige Kantone erlauben zudem eine Verteilung der Kosten über mehrere Jahre.

Vermietung und Grundstückgewinnsteuer

Wer seine Immobilie vermietet, muss Mieteinnahmen als Einkommen versteuern. Gleichzeitig sind Unterhaltskosten und Hypothekarzinsen abzugsfähig. Bei Vermietungen unter dem Marktwert oder kurzfristigen Vermietungen (z. B. über Airbnb) gelten spezielle Regeln.

Beim Verkauf einer Liegenschaft fällt weiterhin die Grundstückgewinnsteuer an. Sie wird kantonal erhoben und hängt von der Haltedauer und der Höhe des Gewinns ab. Eine längere Besitzdauer kann die Steuer deutlich senken.

Strategische Steuerplanung für Eigentümer

- Belege sammeln: Alle Rechnungen für Unterhalt, Renovation und Hypothekarzinsen aufbewahren.

- Pauschalabzug oder effektiv: Jährlich prüfen, welche Variante steuerlich günstiger ist.

- Sanierungen planen: Grössere Renovationen gegebenenfalls über mehrere Jahre staffeln.

- Beratung nutzen: Steuerliche und finanzielle Entscheidungen frühzeitig mit Expertinnen und Experten abstimmen.

- Marktentwicklung beobachten: Das Bevölkerungswachstum und steigende Energieanforderungen können sich auch auf steuerliche Optimierungsmöglichkeiten auswirken.

Fazit

Der Steuerwandel in der Schweiz markiert eine neue Phase für Eigentümer. Der Wegfall des Eigenmietwerts reduziert langfristig die Steuerlast, bringt aber auch neue Einschränkungen bei Abzügen. Wer frühzeitig plant, Belege sauber führt und energetische Investitionen gezielt einsetzt, kann seine Steuerbelastung 2025 und darüber hinaus deutlich optimieren.

Angaben ohne Gewähr. Die Informationen wurden sorgfältig recherchiert, basieren auf offiziellen Quellen (BFS, ESTV, NZZ, Grant Thornton, BDO, Raiffeisen, LUKB) und geben den Stand per November 2025 wieder.

FAQ – Häufige Fragen

Wann wird der Eigenmietwert abgeschafft?

Ja. Die Schweizer Stimmberechtigten haben am 28. September 2025 der Abschaffung des Eigenmietwerts zugestimmt.

Die Umsetzung erfolgt jedoch nicht sofort:

Inkraftsetzung frühestens ab Steuerperiode 2028

Übergangsregelungen werden vom Bund und den Kantonen definiert

Bis dahin gilt weiterhin das heutige System mit Besteuerung des Eigenmietwerts und entsprechenden Abzügen.

Kann ich Hypothekarzinsen weiterhin abziehen?

Der Abzug bleibt bis zur Einführung des neuen Systems bestehen. Danach wird er für selbstgenutztes Wohneigentum massiv eingeschränkt oder fällt weitgehend weg.

Für vermietete Liegenschaften bleiben Hypothekarzinsen weiterhin abzugsfähig, da es sich um Erträge aus Vermögensverwaltung handelt.

Sind Unterhaltskosten weiterhin abzugsfähig?

Für das Steuerjahr 2025 ja.

Mit dem neuen System ist vorgesehen:

Bei selbstbewohntem Eigentum entfällt der Unterhaltsabzug auf Bundesebene grösstenteils.

Die Kantone können weiterhin eigene Regelungen treffen (z. B. energetische Sanierungen).

Für vermietete Liegenschaften bleiben werterhaltende Kosten abzugsfähig, da sie zur Einkommenserzielung nötig sind.

Gelten weiterhin Steuervergünstigungen für energetische Sanierungen?

Energetische Sanierungen bleiben in vielen Kantonen auch 2025 steuerlich begünstigt. Die Abzüge können je nach Standort unterschiedlich ausfallen, bleiben jedoch ein wichtiges Instrument zur Förderung energieeffizienter Investitionen. Auf Bundesebene ist hingegen mit Einschränkungen zu rechnen, da im Zuge des Systemwechsels einzelne Abzugsmöglichkeiten reduziert werden sollen. Eigentümerinnen und Eigentümer sollten daher die kantonalen Regelungen prüfen und geplante Massnahmen zeitlich sorgfältig abstimmen.

Wie hoch ist die Grundstückgewinnsteuer beim Verkauf?

Die Höhe der Grundstückgewinnsteuer ist kantonal unterschiedlich und hängt sowohl von der Besitzdauer als auch vom erzielten Gewinn ab. In Kantonen mit degressiven Modellen sinkt die Steuerbelastung mit zunehmender Haltedauer, sodass langfristiges Eigentum meist zu einer deutlich tieferen Steuer führt. Massgeblich sind zudem die anrechenbaren Investitionen sowie die kantonalen Vorgaben zur Berechnung des steuerbaren Gewinns, weshalb sich eine frühzeitige Planung vor einem Verkauf lohnt.