Key Facts

- Aktuelle Hypothekenlage mit niedrigen Hypothekenzinsen in der Schweiz.

- Festhypotheken bieten langfristige Stabilität, während Saron-Hypotheken Flexibilität gewährleisten.

- Expertenprognosen deuten auf gemischte Entwicklungen hin, mit möglichen leichten Zinsrückgängen.

Die Hypothekarlandschaft in der Schweiz hat in den letzten Jahren einige Entwicklungen durchlaufen, die insbesondere durch die geldpolitischen Entscheidungen der Schweizerischen Nationalbank (SNB) und wirtschaftliche Rahmenbedingungen beeinflusst wurden. Ein Blick auf die gängigsten Hypothekarmodelle – darunter die Festhypothek, Saron-Hypothek, variable Hypothek und ehemals Libor 3M – hilft, die Dynamik und die Prognosen für künftige Zinsentwicklungen besser zu verstehen.

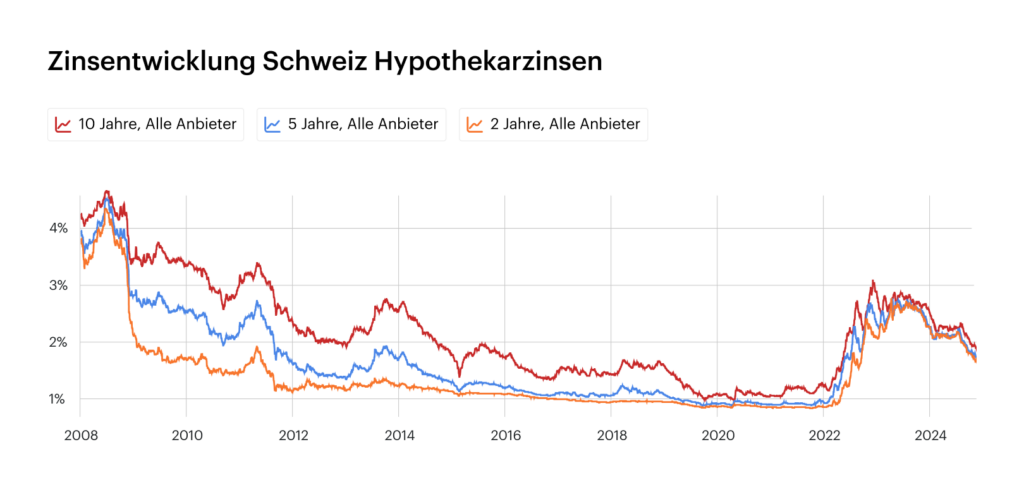

Die Entwicklung der Hypothekarzinsen und aktuelle Hypothekenlage

Die Schweizerische Nationalbank (SNB) hat in den letzten Jahren mehrere Anpassungen des Leitzinses vorgenommen, um auf wirtschaftliche Entwicklungen zu reagieren. Im Juni 2022 erhöhte die SNB den Leitzins erstmals seit 15 Jahren um 0,5 Prozentpunkte auf −0,25%. In den folgenden Monaten wurden weitere Erhöhungen vorgenommen, sodass der Leitzins im Juni 2023 bei 1,75% lag. Im März 2024 senkte die SNB den Leitzins um 0,25 Prozentpunkte auf 1,5%. Diese Zinssenkung war die erste seit mehreren Jahren und wurde als Reaktion auf den verminderten Inflationsdruck und die reale Aufwertung des Frankens vorgenommen. Im September gab es dann eine erneute Zinssenkung auf 1%.

Die Hypothekarzinsen in der Schweiz sinken und sind aktuell so niedrig wie zuletzt im Jahr 2022, was für Kreditnehmer attraktive Finanzierungsbedingungen schafft. Das moderate Wirtschaftswachstum und eine Inflationsrate von etwa 1,4% tragen zur attraktiven Zinslage bei. Dies hat zu einer hohen Nachfrage und stabilen Preisen geführt, was die Attraktivität der Immobilienfinanzierung weiter erhöht.

Die Prognosen für die kommenden Jahre sind gemischt: Einige Analysten erwarten aufgrund des moderaten Wirtschaftswachstums einen Rückgang der Zinsen, während die Volatilität aufgrund globaler Unsicherheiten hoch bleibt. Die SNB wird voraussichtlich weiterhin die Preisstabilität sichern und die Konjunktur stützen.

Die verschiedenen Hypothekenmodelle im Überblick

Festhypothek

Diese Form der Hypothek zeichnet sich durch einen festen Zinssatz aus, der über die gesamte Laufzeit unverändert bleibt. Dies bietet Sicherheit und Planbarkeit, ist jedoch nicht flexibel genug, um von möglichen Zinssenkungen zu profitieren.

SARON-Hypothek

Der Saron (Swiss Average Rate Overnight) ersetzt seit Ende 2021 den Libor und ist an den kurzfristigen Geldmarkt gekoppelt. Der Zinssatz wird in festgelegten Intervallen (meist 3 oder 6 Monate) angepasst und besteht aus dem aktuellen Saron-Overnight-Satz plus einer individuellen Marge der Bank. Diese Hypothek ist transparent und bietet Flexibilität, birgt jedoch das Risiko steigender Zinsen.

Variable Hypothek

Diese Hypothek ist durch eine flexible Zinsstruktur gekennzeichnet, ohne feste Laufzeit und mit kürzeren Kündigungsfristen. Da der Zinssatz von den Banken individuell festgelegt wird und weniger transparent ist, ist diese Form oft teurer als Festhypotheken oder Saron-Hypotheken.

Libor-Hypothek (historisch)

Bis Ende 2021 war der Libor-Satz eine gängige Grundlage für Hypotheken. Nach der Abschaffung wurde er durch den Saron ersetzt, der ebenfalls von der SNB beeinflusst wird.

Aktuelle Zinsen und Prognosen

Die Topkonditionen für eine 10-jährige Festhypothek lagen im August 2024 bei etwa 1.59%, während die Saron-Hypothek inklusive Marge bei rund 1.86% notierte. Diese Werte zeigen, dass Festhypotheken nach wie vor eine beliebte Option sind, insbesondere für sicherheitsorientierte Kreditnehmer, während die Saron-Hypothek Flexibilität für risikofreudige Kunden bietet.

Die Prognosen für die kommenden Jahre gehen von einer gemischten Tendenz aus. Zwar sind die Hypothekarzinsen aktuell tief, was positive Auswirkungen auf die Finanzierungsentscheidungen haben kann, jedoch ist auch ein leichtes Zinswachstum nicht ausgeschlossen. Einige Experten erwarten angesichts des moderaten Wirtschaftswachstums sogar einen weiteren leichten Rückgang. Dennoch bleibt es wichtig, die Entwicklungen aufgrund der globalen Volatilität genau zu beobachten.

Bei properti legen wir grossen Wert darauf, unseren Kunden die besten Konditionen für ihre Immobilienfinanzierung zu bieten. Durch enge Zusammenarbeit mit unseren Finanzpartnern können wir beste Konditionen bieten.

Fazit: Strategien zur Hypothekenwahl

Wer von den aktuell niedrigen Zinsen profitieren möchte, sollte Angebote vergleichen und sich unabhängig beraten lassen. Während Festhypotheken sich für Stabilität und langfristige Planbarkeit eignen, bietet die Saron-Hypothek eine dynamische Option mit möglichem Sparpotenzial. Die Wahl des richtigen Modells hängt von der individuellen Risikobereitschaft, den finanziellen Zielen und der geplanten Haltedauer der Immobilie ab.

Es lohnt sich, die Entwicklungen genau zu beobachten und bei Bedarf flexible Optionen wie Switch-Möglichkeiten in Betracht zu ziehen, um auf zukünftige Marktänderungen reagieren zu können.

Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Trotzdem kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.