Fatti chiave

- Situazione attuale dei mutui con tassi di interesse bassi in Svizzera.

- I mutui a tasso fisso offrono stabilità a lungo termine, mentre i mutui Saron garantiscono flessibilità.

- Le previsioni degli esperti indicano sviluppi contrastanti, con possibili lievi cali dei tassi di interesse.

Il panorama dei mutui in Svizzera ha subito una serie di sviluppi negli ultimi anni, influenzati in particolare dalle decisioni di politica monetaria della Banca Nazionale Svizzera (BNS) e dalle condizioni economiche. Uno sguardo ai modelli di mutuo più comuni – tra cui i mutui a tasso fisso, i mutui Saron, i mutui a tasso variabile e l’ex Libor 3M – aiuta a comprendere meglio le dinamiche e le previsioni sull’andamento futuro dei tassi di interesse.

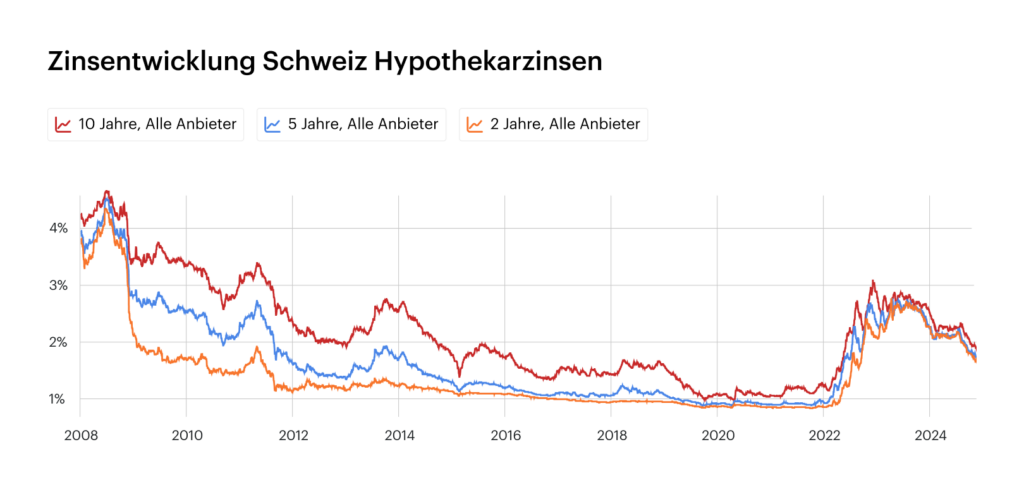

L’andamento dei tassi di interesse sui mutui e la situazione attuale dei mutui

Negli ultimi anni la Banca Nazionale Svizzera(BNS) ha apportato diverse modifiche al tasso di interesse di riferimento in risposta agli sviluppi economici. Nel giugno 2022, la BNS ha aumentato il tasso di interesse di riferimento per la prima volta in 15 anni di 0,5 punti percentuali, portandolo a -0,25%. Ulteriori aumenti sono stati effettuati nei mesi successivi, portando il tasso di interesse di riferimento all’1,75% nel giugno 2023. Nel marzo 2024, la BNS ha abbassato il tasso di interesse di riferimento di 0,25 punti percentuali, portandolo all’1,5%. Questo taglio è stato il primo in diversi anni ed è stato effettuato in risposta alla riduzione della pressione inflazionistica e all’apprezzamento reale del franco svizzero. A settembre i tassi di interesse sono stati nuovamente ridotti all’1%.

I tassi di interesse ipotecari in Svizzera stanno scendendo e sono attualmente ai minimi dell’ultimo anno 2022, creando condizioni di finanziamento interessanti per i mutuatari. Una crescita economica moderata e un tasso di inflazione di circa l’1,4% contribuiscono alla situazione interessante dei tassi di interesse. Questo ha portato a una domanda elevata e a prezzi stabili, che aumentano ulteriormente l’attrattiva dei finanziamenti immobiliari.

Le previsioni per i prossimi anni sono contrastanti: alcuni analisti prevedono un calo dei tassi di interesse a causa di una crescita economica moderata, mentre la volatilità rimane elevata a causa delle incertezze globali. La BNS continuerà probabilmente a garantire la stabilità dei prezzi e a sostenere l’economia.

I vari modelli di mutuo in sintesi

Mutuo a tasso fisso

Questa forma di mutuo è caratterizzata da un tasso di interesse fisso che rimane invariato per tutta la durata. Offre sicurezza e prevedibilità, ma non è abbastanza flessibile da poter beneficiare di eventuali riduzioni dei tassi di interesse.

Ipoteca SARON

Il Saron (Swiss Average Rate Overnight) ha sostituito il Libor dalla fine del 2021 ed è legato al mercato monetario a breve termine. Il tasso di interesse viene adeguato a intervalli fissi (di solito 3 o 6 mesi) e consiste nell’attuale tasso Saron overnight più un margine individuale per la banca. Questo mutuo è trasparente e offre flessibilità, ma comporta il rischio di un aumento dei tassi di interesse.

Mutuo variabile

Questo mutuo è caratterizzato da una struttura flessibile del tasso di interesse, senza una scadenza fissa e con periodi di preavviso più brevi. Poiché il tasso di interesse viene stabilito individualmente dalle banche ed è meno trasparente, questa forma è spesso più costosa dei mutui a tasso fisso o dei mutui Saron.

Libor ipotecario (storico)

Fino alla fine del 2021, il tasso Libor era una base comune per i mutui. Dopo la sua abolizione, è stato sostituito dal Saron, anch’esso influenzato dalla BNS.

Tassi di interesse attuali e previsioni

Le condizioni più alte per un mutuo a tasso fisso a 10 anni si aggiravano intorno all’1,59% nell’agosto 2024, mentre il mutuo Saron era quotato intorno all’1,86%, margine incluso. Questi dati dimostrano che i mutui a tasso fisso sono ancora un’opzione popolare, soprattutto per i mutuatari orientati alla sicurezza, mentre il mutuo Saron offre flessibilità per i clienti con propensione al rischio.

Le previsioni per i prossimi anni ipotizzano un andamento contrastante. Sebbene i tassi di interesse ipotecari siano attualmente bassi, il che potrebbe avere un impatto positivo sulle decisioni di finanziamento, non si può escludere un leggero aumento dei tassi di interesse. Alcuni esperti si aspettano addirittura un ulteriore lieve calo in considerazione della moderata crescita economica. Tuttavia, è importante tenere d’occhio gli sviluppi a causa della volatilità globale.

Per noi di properti è molto importante offrire ai nostri clienti le migliori condizioni per il finanziamento dei loro immobili. Lavorando a stretto contatto con i nostri partner finanziari, possiamo offrire le migliori condizioni.

Conclusione: Strategie per la scelta del mutuo

Se vuoi approfittare degli attuali bassi tassi di interesse, dovresti confrontare le offerte e chiedere una consulenza indipendente. Mentre i mutui a tasso fisso sono adatti alla stabilità e alla pianificazione a lungo termine, il mutuo Saron offre un’opzione dinamica con un potenziale risparmio. La scelta del modello giusto dipende dalla propensione al rischio individuale, dagli obiettivi finanziari e dal periodo di detenzione previsto per l’immobile.

Vale la pena tenere d’occhio gli sviluppi e, se necessario, prendere in considerazione opzioni flessibili come lo switch per poter reagire ai futuri cambiamenti del mercato.

I dati non sono garantiti. Le informazioni contenute in questo sito web sono state accuratamente studiate. Tuttavia, non si assume alcuna responsabilità per l’accuratezza delle informazioni fornite.