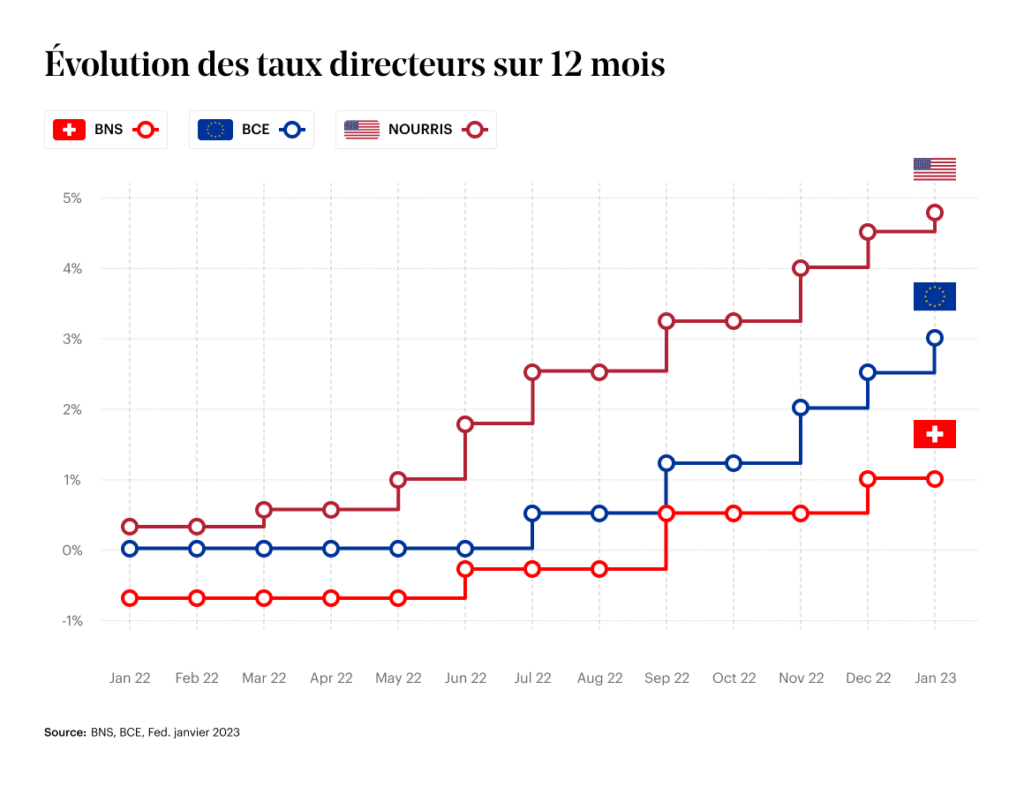

La Réserve fédérale a relevé son objectif de taux d’intérêt de 25 points de base. Il s’agit de la huitième hausse depuis mars 2022, ce qui porte le taux directeur à 4,75%, son plus haut niveau depuis octobre 2007. La Banque centrale européenne maintient également le cap et augmente son taux directeur à 3 pour cent. Que signifie cette étape pour le marché immobilier suisse ?

Conséquences sur le marché immobilier suisse

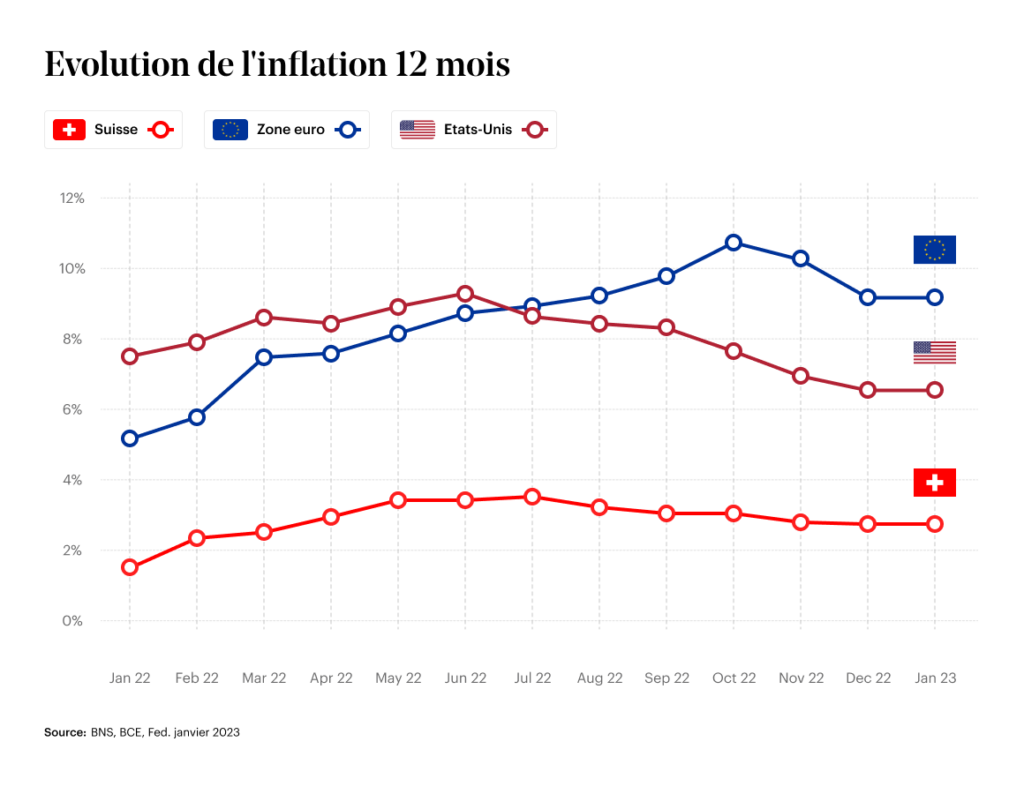

L’année dernière a été placée sous le signe du changement global des taux d’intérêt, raison pour laquelle le marché de l’immobilier est de plus en plus sous pression, compte tenu des prix et des financements. La Banque nationale suisse (BNS) est intervenue, marquant ainsi la fin de la politique des taux d’intérêt négatifs. Et pourtant, la baisse possible des marchés immobiliers systématiquement pertinents représente un risque significatif pour l’économie mondiale. Cela s’explique par l’impact de la hausse des taux d’intérêt, qui peut affecter la situation financière des ménages et renforcer la tendance à la baisse des prix de l’immobilier. Alors que les prix des appartements se maintiennent encore ou évoluent latéralement selon le CIFI, les maisons individuelles enregistrent les premières baisses de prix.

La nouvelle réalité financière

En Suisse, une grande partie des preneurs d’hypothèques a déjà opté pour les hypothèques Saron, ce qui était déjà visible au premier semestre de l’année dernière selon les experts hypothécaires. Les propriétaires de maisons individuelles contraints de renouveler leurs hypothèques à taux fixe ne sont pas particulièrement satisfaits de l’évolution actuelle des taux d’intérêt. Bien que les taux d’intérêt actuels pour les hypothèques fixes à long terme se situent dans le cadre des règles de viabilité, ils évoluent dans une fourchette de 4 à 5 pour cent. Par le passé, de nombreux ménages se sont laissés « séduire » par les taux d’intérêt bas records – si aucune réserve n’existe désormais, la confrontation avec la nouvelle situation financière peut avoir des conséquences. Une planification minutieuse avec des experts, concernant le budget ou l’intention de vendre le bien immobilier, est indispensable.

Décision de la Fed sur les taux d’intérêt américains

L’objectif de la banque centrale américaine, la Réserve fédérale (Fed), est de réduire l’inflation aux États-Unis en augmentant les taux d’intérêt. Malgré de récents signes de ralentissement, l’inflation est toujours à son plus haut niveau depuis le début des années 1980. Dans un communiqué de la Fed, qui constitue une reconnaissance explicite des progrès réalisés dans la réduction de la hausse des prix par rapport aux sommets atteints, il est indiqué que l’inflation s’est quelque peu atténuée, mais qu’elle reste élevée : « Les données sur l’inflation des trois derniers mois montrent une réduction encourageante de la hausse mensuelle », a déclaré le président de la Fed Jerome Powell lors d’une conférence de presse. « Et bien que les développements récents soient encourageants, nous avons besoin de beaucoup plus de ‘preuves’ pour être certains que l’inflation est sur une trajectoire durablement baissière ».

Malgré cela, la Fed a souligné que l’économie américaine bénéficiait d’une « croissance modérée » et de gains d’emploi « robustes » et que les décideurs restaient « très attentifs aux risques d’inflation ». Le Federal Open Market Committee s’attend à ce que des augmentations continues dans la fourchette cible soient appropriées pour atteindre une attitude de la politique monétaire suffisamment restrictive pour ramener l’inflation à deux pour cent à plus long terme, selon un avis.

Décision de l’UE sur les taux d’intérêt BCE

Aujourd’hui, jeudi, la BCE s’apprêtait à prendre une nouvelle mesure réglementaire, sous la houlette de sa présidente Christine Lagarde.

Par rapport aux Etats-Unis, on s’attendait à une hausse plus importante des taux d’intérêt en Europe, ce qui s’est confirmé avec une augmentation de 0,5 point de pourcentage. Ceci en raison du niveau d’inflation toujours plus élevé dans la zone euro, estimé à 8,5 % en janvier. Il s’agit de la cinquième hausse consécutive, ce qui souligne l’engagement de la BCE à contrer la stabilité de l’inflation dans la zone euro. Le taux d’intérêt atteint ainsi son plus haut niveau depuis la crise financière. Une autre mesure du même montant est déjà annoncée par la BCE pour le mois de mars.

Quelles sont les démarches de la Banque nationale suisse

On ne sait pas encore quelles seront les conséquences pour la Banque nationale suisse de l’augmentation du taux d’intérêt cible par la Réserve fédérale américaine et la Banque centrale européenne. La BNS ne prendra une décision concernant le taux directeur que début mars. Actuellement, on s’attend à un resserrement, comme le chef de la BNS Thomas Jordan l’a récemment laissé entendre dans une interview à « Bloomberg Television ».

De manière générale, la réaction de la Banque nationale suisse aux décisions d’autres banques centrales en matière de taux d’intérêt peut être influencée par un grand nombre de facteurs, y compris la situation économique en Suisse et dans d’autres pays, ainsi que par l’évolution des incertitudes politiques et financières.

Un défi pour les acheteurs et les propriétaires de biens immobiliers

Les investisseurs s’accordent à dire que le coût plus élevé du capital peut entraîner des fluctuations potentielles, tandis que les vendeurs et les acheteurs ajustent leurs attentes en matière de prix. Les deux questions les plus importantes sont de savoir comment l’augmentation du coût du capital va se répercuter à court terme sur la tarification et le volume des transactions. Les conséquences varieront en fonction du segment de marché et de l’objet. Des taux d’intérêt plus élevés représentent un défi à la fois pour les acheteurs de maisons, qui doivent faire face à des paiements mensuels plus élevés, et pour les vendeurs, qui voient la demande et/ou les offres pour leurs maisons diminuer.

Dans quelle mesure les taux d’intérêt hypothécaires influencent-ils la demande de logements ?

Il ne fait aucun doute que les taux d’intérêt hypothécaires bas records ont alimenté le boom immobilier des années 2020 et 2021. Certains estiment que c’est le principal facteur qui a fait grimper le marché de l’immobilier résidentiel.

Fin 2022, les taux d’intérêt hypothécaires ont alors connu leur plus forte hausse depuis deux décennies et le marché de l’immobilier s’est fortement ralenti. Les économistes s’attendent à une baisse des prix de quelques points de pourcentage.

les décisions des banques centrales : Les décisions des banques centrales, y compris la fixation des taux d’intérêt et la régulation des marchés monétaires et du crédit.

Cycles économiques : les booms et les ralentissements de l’économie peuvent avoir un impact sur les marchés financiers, notamment sur les marchés des devises et des actions.

Les tensions géopolitiques : Conflits, guerre, instabilité politique et choix politiques

les catastrophes naturelles : Inondations, tremblements de terre, ouragans, etc.

les modifications du cadre réglementaire : les modifications du cadre réglementaire, y compris l’introduction de nouvelles lois et réglementations

Les indicateurs économiques : Principaux indicateurs économiques tels que le produit intérieur brut, le taux d’inflation et le taux de chômage

Toutes les informations sont données sans garantie. Les informations contenues dans ce site Internet ont fait l’objet de recherches approfondies. Néanmoins, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.