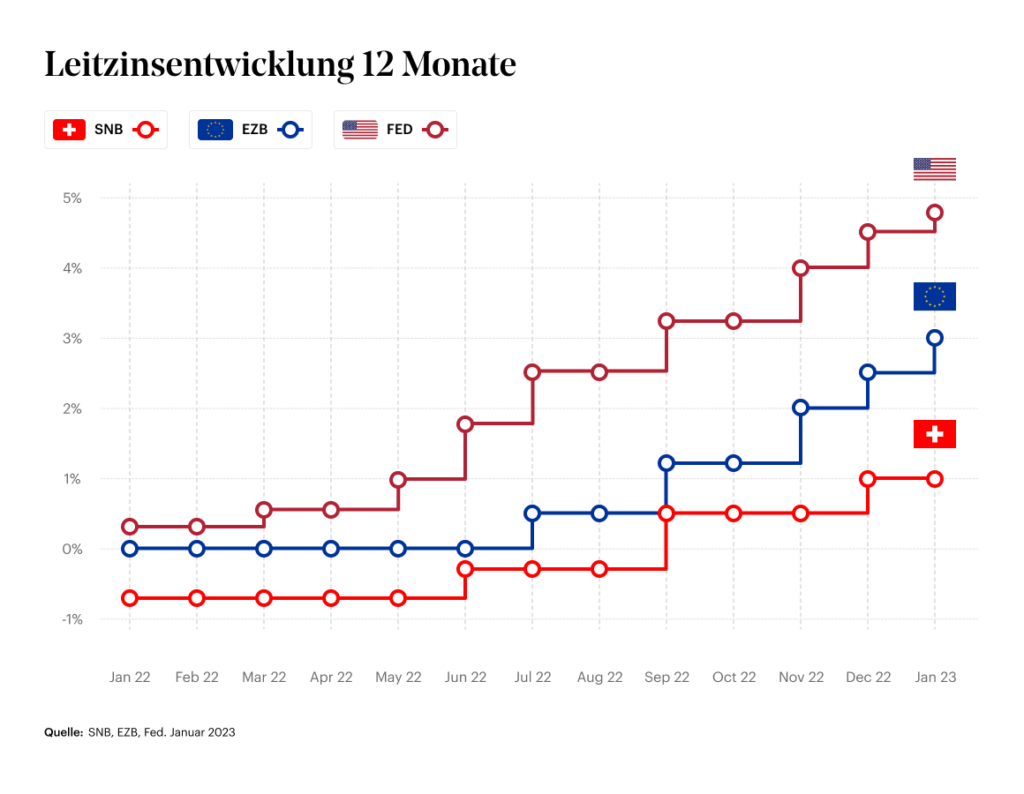

Zinserhöhung – Die Federal Reserve hat sein Ziel-Zinssatzniveau um 25 Basispunkte erhöht. Dies war der achte Anstieg seit März 2022, was den Leitzins auf 4,75 Prozent anhebt, den höchsten seit Oktober 2007. Auch die Europäische Zentralbank hält an ihrem Kurs fest und erhöht den Leitzins auf 3 Prozent. Was bedeutet dieser Schritt für den Schweizer Immobilienmarkt?

Auswirkungen auf den Schweizer Immobilienmarkt

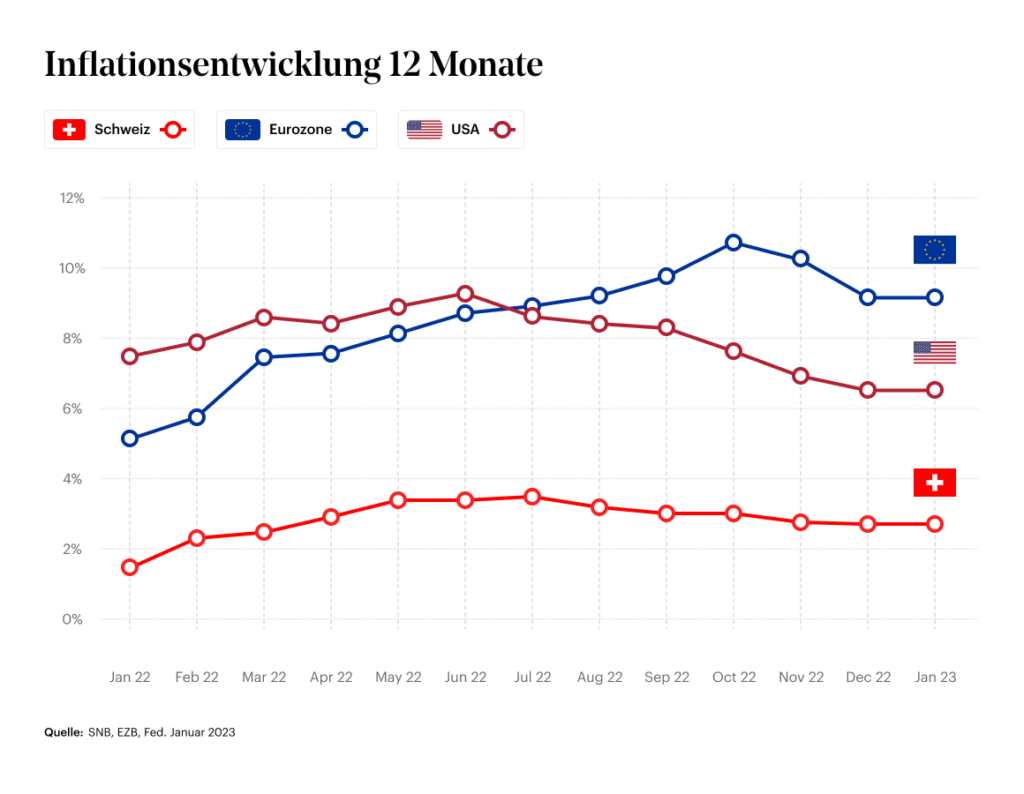

Das vergangene Jahr stand im Zeichen der globalen Zinswende, weshalb der Immobilienmarkt, in Anbetracht der Preise und Finanzierungen, vermehrt unter Druck steht. Die Schweizerische Nationalbank (SNB) intervenierte und läutete damit das Ende der Negativzinspolitik ein. Und doch stellt der mögliche Rückgang der systematisch relevanten Immobilienmärkte ein signifikantes Risiko für die Weltwirtschaft dar. Dies ist auf den Einfluss erhöhter Zinsen zurückzuführen, die die Finanzlage privater Haushalte beeinträchtigen und den Abwärtstrend für Immobilienpreise verstärken können. Während sich die Wohnungspreise laut IAZI noch halten bzw. seitwärts bewegen, verzeichnen Einfamilienhäuser erste Preisrückgänge.

Die neue finanzielle Realität

In der Schweiz hat sich ein Grossteil der Hypothekarnehmer:innen bereits für Saron-Hypotheken entschieden, dies zeichnete sich laut Hypothekar-Experten bereits im ersten Halbjahr des vergangenen Jahres ab. Besitzer von Eigenheimen, die gezwungen sind, ihre Fixhypotheken zu erneuern, sind bezüglich der aktuellen Zinswende nicht besonders erfreut. Obgleich die aktuellen Zinsen für langfristige Festhypotheken innerhalb des Rahmens der Tragbarkeitsregeln liegen, bewegen sie sich in einer Bandbreite von 4 bis 5 Prozent. In der Vergangenheit liessen sich viele Haushalte von den Rekordtiefzinsen “verführen” – wenn nun keine Rücklagen existieren, kann die Konfrontation mit der neuen finanziellen Situation Folgen haben. Eine sorgfältige Planung mit Experten, hinsichtlich der Budgetierung oder beabsichtigter Veräusserung der Immobilie, ist unabdingbar.

US-Zinsentscheid Fed

Die US-amerikanische Zentralbank, die Federal Reserve (Fed), hat das Ziel, durch die Zinserhöhungen die Inflation in den USA zu reduzieren, die trotz jüngster Anzeichen einer Abkühlung immer noch auf ihrem höchsten Niveau seit den frühen 1980er Jahren liegt. In einer Stellungnahme des Fed, die eine explizite Anerkennung des Fortschritts bei der Verringerung des Preisanstiegs im Vergleich zu den Höchstständen darstellt, heisst es, die Inflation habe sich etwas gedämpft, bleibe aber erhöht: „Die Inflationsdaten der vergangenen drei Monate zeigen eine erfreuliche Verringerung des monatlichen Anstiegs“, sagte Fed-Vorsitzender Jerome Powell in einer Pressekonferenz. „Und obwohl die jüngsten Entwicklungen ermutigend sind, benötigen wir deutlich mehr ‘Belege’, um sicher zu sein, dass die Inflation auf einem nachhaltigen Abwärtspfad ist.“

Trotzdem betonte das Fed, dass die US-Wirtschaft „moderates Wachstum“ und „robuste“ Beschäftigungsgewinne geniesst und Entscheidungsträger weiterhin „hoch aufmerksam auf Inflationsrisiken“ achten. Das Federal Open Market Committee erwartet, dass fortlaufende Erhöhungen im Zielbereich angemessen sein werden, um eine Haltung der Geldpolitik zu erreichen, die ausreichend restriktiv ist, um die Inflation auf längere Sicht auf zwei Prozent zurückzuführen, wie es in einer Stellungnahme heisst.

EU-Zinsentscheid EZB

Heute, am Donnerstag, stand die nächste Regelungshandlung der EZB bevor, geführt von Präsidentin Christine Lagarde.

Im Vergleich zu den USA wurde für Europa ein grösserer Zinsschritt erwartet, welcher sich mit einer Erhöhung von 0,5 Prozentpunkten bestätigt hat. Dies aufgrund des nach wie vor höheren Inflationsniveaus im Euro-Raum, das im Januar auf 8,5 Prozent geschätzt wird. Dies stellt den fünften Anstieg in Folge dar und unterstreicht das Engagement der EZB, einer stabilen Inflation im Euroraum entgegenzuwirken. Der Zinssatz erreicht somit den höchsten Stand seit der Finanzkrise. Ein weiterer Schritt in gleicher Höhe wird durch die EZB bereits für den März angekündigt.

Was sind die Schritte der Schweizerischen Nationalbank

Noch ist unklar, welche Auswirkungen die Erhöhung des Ziel-Zinssatzes durch die US-amerikanische Federal Reserve und die Europäische Zentralbank auf die Schweizerische Nationalbank hat. Die SNB wird erst Anfang März eine Entscheidung in Bezug auf den Leitzins treffen. Aktuell geht man davon aus, dass eine Straffung erfolgen wird, wie SNB-Chef Thomas Jordan kürzlich in einem Interview mit „Bloomberg Television“ angedeutet hat.

Generell kann die Reaktion der Schweizerischen Nationalbank auf die Zinsentscheidungen anderer Zentralbanken von einer Vielzahl von Faktoren beeinflusst werden, einschliesslich der wirtschaftlichen Lage in der Schweiz und in anderen Ländern, sowie sich entwickelnden politischen und finanziellen Unsicherheiten.

Herausforderung für Immobilienkäufer und Eigentümer

Investoren sind sich einig, dass höhere Kapitalkosten zu möglichen Schwankungen führen können, während Verkäufer und Käufer ihre Preiserwartungen anpassen. Die beiden wichtigsten Fragen sind, wie sich die höheren Kapitalkosten kurzfristig auf die Preisgestaltung und das Transaktionsvolumen auswirken werden. Die Folgen werden je nach Marktsegment und Objekt unterschiedlich sein. Höhere Zinssätze sind eine Herausforderung sowohl für Hauskäufer, die höhere monatliche Zahlungen zu leisten haben, als auch für Verkäufer, die eine geringere Nachfrage und/oder niedrigere Angebote für ihre Häuser verzeichnen.

Wie stark beeinflussen die Hypothekenzinsen die Wohnungsnachfrage?

Es besteht kein Zweifel, dass die rekordtiefen Hypothekenzinsen den Immobilienboom der Jahre 2020 und 2021 befeuert haben. Einige sind der Meinung, dass dies der wichtigste Faktor war, der den Wohnimmobilienmarkt in die Höhe trieb.

Ende 2022 stiegen die Hypothekenzinsen dann so stark an wie seit zwei Jahrzehnten nicht mehr, und der Immobilienmarkt verlangsamte sich drastisch. Ökonomen erwarten einen Preisrückgang von einigen Prozentpunkten.

Zentralbankentscheidungen: Die Entscheidungen der Zentralbanken, einschliesslich der Einstellung von Zinsen und der Regulierung von Geld- und Kreditmärkten

Konjunkturzyklen: Booms und Abschwünge in der Wirtschaft können Auswirkungen auf die Finanzmärkte haben, insbesondere auf den Währungs- und Aktienmarkt

Geopolitische Spannungen: Konflikte, Krieg, politische Instabilität und politische Entscheidungen

Naturkatastrophen: Überschwemmungen, Erdbeben, Hurrikans usw.

Änderungen im Regulierungsrahmen: Änderungen im Regulierungsrahmen, einschliesslich der Einführung von neuen Gesetzen und Regulierungen

Wirtschaftliche Indikatoren: Wichtige wirtschaftliche Indikatoren wie das Bruttoinlandsprodukt, die Inflationsrate und die Arbeitslosenquote

Alle Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Trotzdem kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.