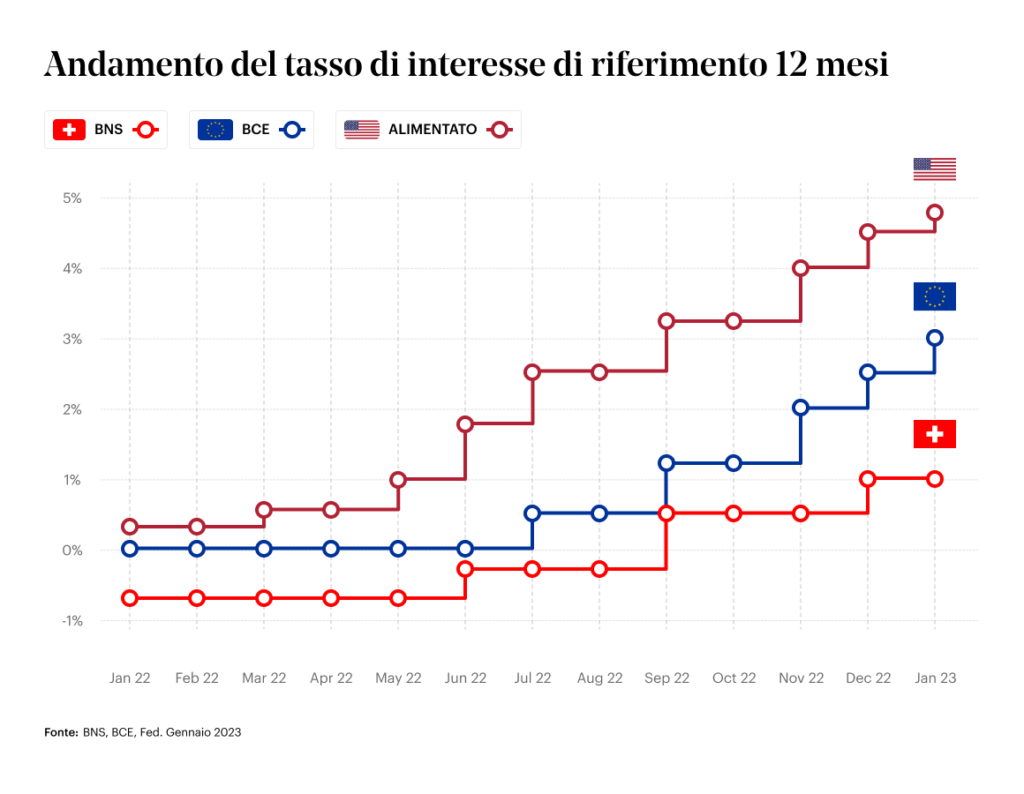

La Federal Reserve ha alzato di 25 punti base il livello del suo tasso di interesse obiettivo. Si tratta dell’ottavo aumento dal marzo 2022, che porta il tasso di base al 4,75%, il più alto dall’ottobre 2007. Anche la Banca Centrale Europea non si sbilancia e aumenta il tasso di interesse di riferimento al 3%. Cosa significa questo passo per il mercato immobiliare svizzero?

Effetti sul mercato immobiliare svizzero

L’anno scorso è stato caratterizzato dall’inversione di tendenza dei tassi di interesse a livello globale, motivo per cui il mercato immobiliare è sempre più sotto pressione in termini di prezzi e finanziamenti. La Banca nazionale svizzera (BNS) è intervenuta, annunciando la fine della politica dei tassi di interesse negativi. Eppure, il possibile declino dei mercati immobiliari sistematicamente rilevanti rappresenta un rischio significativo per l’economia globale. Ciò è dovuto all’impatto dell’aumento dei tassi di interesse, che incide sulla situazione finanziaria delle famiglie e può intensificare la tendenza al ribasso dei prezzi degli immobili. Mentre i prezzi degli appartamenti si mantengono stabili o si muovono lateralmente secondo lo IAZI, le case unifamiliari mostrano i primi segni di calo dei prezzi.

La nuova realtà finanziaria

Secondo gli esperti di mutui, una buona parte dei mutuatari in Svizzera ha già optato per i mutui Saron nella prima metà dello scorso anno. I proprietari di case costretti a rinnovare i mutui a tasso fisso non sono particolarmente soddisfatti dell’attuale inversione di tendenza dei tassi di interesse. Sebbene gli attuali tassi di interesse per i mutui a lungo termine a tasso fisso rientrino nel quadro delle regole di accessibilità, sono compresi tra il 4 e il 5%. In passato, molte famiglie sono state “sedotte” dai tassi d’interesse ai minimi storici: se ora non ci sono più riserve, il confronto con la nuova situazione finanziaria può avere conseguenze. È essenziale un’attenta pianificazione con esperti per quanto riguarda il budget o la vendita prevista dell’immobile.

Decisione sui tassi di interesse negli Stati Uniti Fed

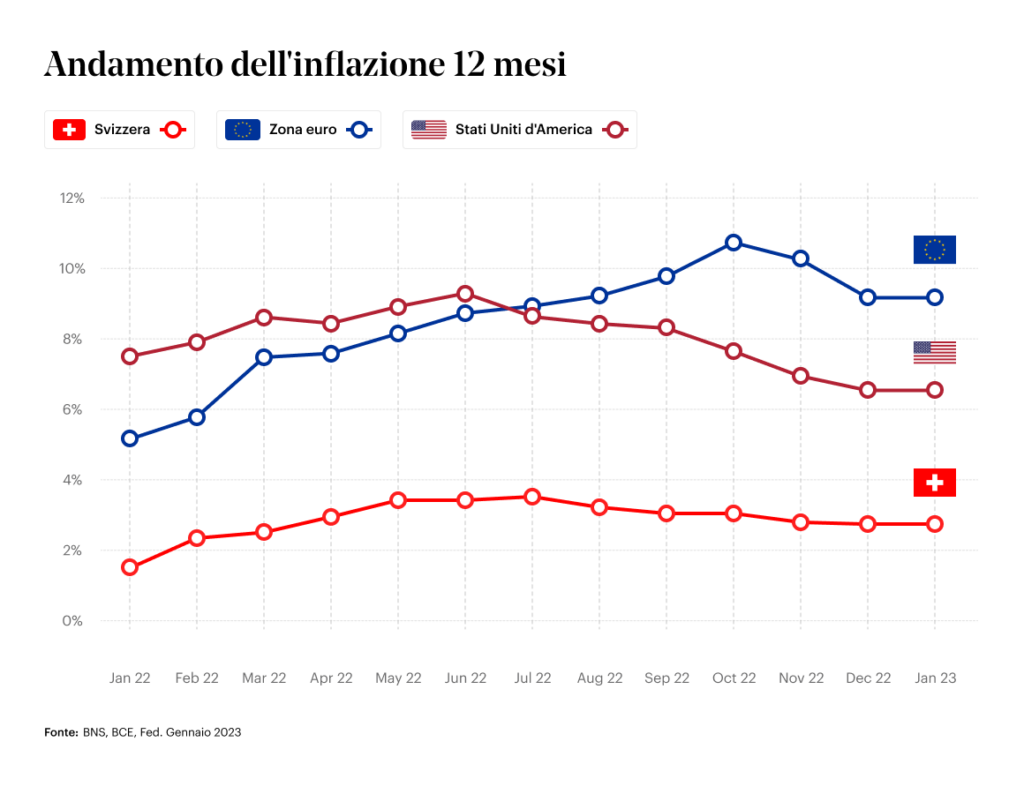

La banca centrale statunitense, la Federal Reserve (Fed), mira a ridurre l’inflazione negli Stati Uniti, che è ancora al livello più alto dall’inizio degli anni ’80 nonostante i recenti segnali di rallentamento, aumentando i tassi di interesse. In una dichiarazione della Fed, che rappresenta un riconoscimento esplicito dei progressi compiuti nel ridurre l’aumento dei prezzi rispetto ai loro picchi, la Fed ha affermato che l’inflazione si è leggermente moderata, pur rimanendo elevata: “I dati sull’inflazione negli ultimi tre mesi mostrano una gradita riduzione dell’aumento mensile”, ha dichiarato il presidente della Fed Jerome Powell in una conferenza stampa. “E sebbene i recenti sviluppi siano incoraggianti, abbiamo bisogno di molte più ‘prove’ per essere sicuri che l’inflazione sia su un percorso di discesa sostenibile”.

Tuttavia, la Fed ha sottolineato che l’economia statunitense sta godendo di una “crescita moderata” e di un aumento “robusto” dell’occupazione e che i responsabili politici rimangono “molto attenti ai rischi di inflazione”. Il Federal Open Market Committee prevede che continui aumenti dell’intervallo di riferimento saranno appropriati per raggiungere un orientamento di politica monetaria sufficientemente restrittivo per riportare l’inflazione al 2% nel lungo periodo, secondo quanto riportato in un comunicato.

Decisione sui tassi di interesse dell’UE BCE

Oggi, giovedì, era previsto il prossimo intervento normativo della BCE, guidato dal Presidente Christine Lagarde.

Rispetto agli Stati Uniti, per l’Europa ci si aspettava un aumento dei tassi più consistente, che è stato confermato con un incremento di 0,5 punti percentuali. Ciò è dovuto al continuo alto livello di inflazione nell’eurozona, stimato all’8,5% a gennaio. Questo rappresenta il quinto aumento consecutivo e sottolinea l’impegno della BCE nel contrastare l’inflazione stabile nell’eurozona. Il tasso di interesse ha così raggiunto il livello più alto dalla crisi finanziaria. La BCE ha già annunciato un ulteriore intervento dello stesso importo per marzo.

Quali misure sta adottando la Banca nazionale svizzera?

Non è ancora chiaro l’impatto che l’aumento del tasso d’interesse target da parte della Federal Reserve statunitense e della Banca Centrale Europea avrà sulla Banca Nazionale Svizzera. La Banca nazionale non prenderà una decisione sul tasso di interesse di riferimento prima dell’inizio di marzo. Attualmente si presume che ci sarà un inasprimento, come ha recentemente indicato il presidente della BNS Thomas Jordan in un’intervista a “Bloomberg Television”.

In generale, la reazione della Banca nazionale svizzera alle decisioni di altre banche centrali in materia di tassi d’interesse può essere influenzata da una serie di fattori, tra cui la situazione economica in Svizzera e in altri Paesi, nonché l’evoluzione delle incertezze politiche e finanziarie.

Sfide per acquirenti e proprietari di immobili

Gli investitori concordano sul fatto che l’aumento dei costi di capitale può portare a una potenziale volatilità, in quanto venditori e acquirenti adeguano le loro aspettative di prezzo. Le due domande più importanti riguardano il modo in cui l’aumento del costo del capitale influenzerà i prezzi e i volumi delle transazioni nel breve periodo. Le conseguenze variano a seconda del segmento di mercato e della proprietà. L’aumento dei tassi di interesse rappresenta una sfida sia per gli acquirenti di case, che devono sostenere pagamenti mensili più elevati, sia per i venditori, che registrano una minore domanda e/o offerte inferiori per le loro case.

Quanto influiscono i tassi di interesse ipotecari sulla domanda di abitazioni?

Non c’è dubbio che i tassi d’interesse ai minimi storici abbiano alimentato il boom immobiliare del 2020 e del 2021. Alcuni ritengono che questo sia stato il fattore più importante per la crescita del mercato immobiliare residenziale.

Alla fine del 2022, i tassi di interesse sui mutui erano aumentati in modo più marcato che mai negli ultimi vent’anni e il mercato immobiliare aveva subito un forte rallentamento. Gli economisti prevedono un calo dei prezzi di qualche punto percentuale.

Decisioni delle banche centrali: Le decisioni delle banche centrali, compresa la fissazione dei tassi di interesse e la regolamentazione dei mercati monetari e creditizi.

Cicli economici: i boom e le flessioni dell’economia possono avere un impatto sui mercati finanziari, in particolare sui mercati valutari e azionari.

Tensioni geopolitiche: Conflitti, guerre, instabilità politica e decisioni politiche

Disastri naturali: Inondazioni, terremoti, uragani, ecc.

Cambiamenti nel quadro normativo: Cambiamenti nel quadro normativo, compresa l’introduzione di nuove leggi e regolamenti.

Indicatori economici: Indicatori economici chiave come il prodotto interno lordo, il tasso di inflazione e il tasso di disoccupazione.

Tutte le informazioni sono senza garanzia. Le informazioni contenute in questo sito web sono state attentamente studiate. Tuttavia, non si assume alcuna responsabilità per l’accuratezza delle informazioni fornite.