|

Getting your Trinity Audio player ready...

|

Faits clés :

- Le 8 mars 2026, la Suisse a accepté l’imposition individuelle par référendum.

- Au plus tard en 2032, toute personne sera imposée sur son revenu et sa fortune, indépendamment de son état civil.

- Les biens immobiliers seront à l’avenir répartis fiscalement en fonction de la part du propriétaire dans le registre foncier.

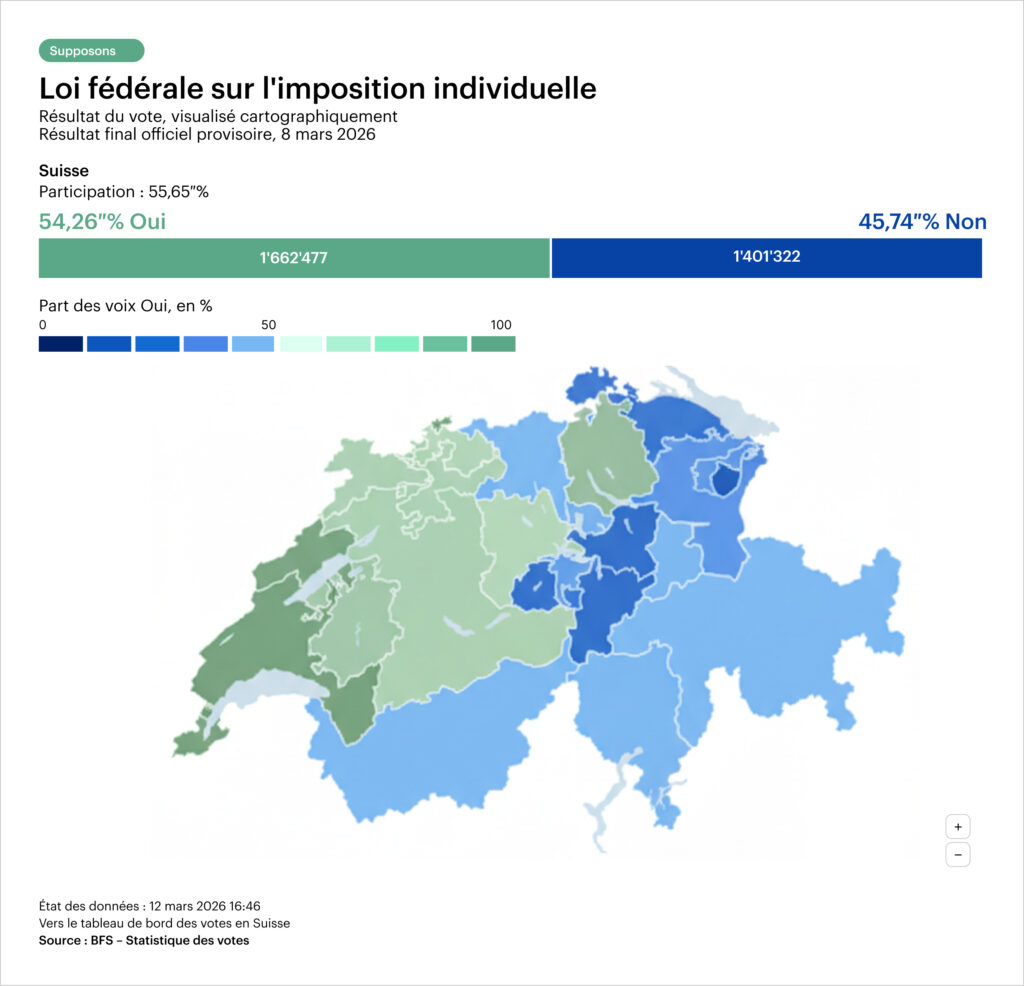

Le 8 mars 2026, le peuple suisse a accepté la loi fédérale sur l’imposition individuelle. Désormais, chaque contribuable sera imposé sur son revenu et sa fortune, indépendamment de son état civil. Le système actuel de taxation commune pour les couples mariés prend ainsi fin.

Un changement de système historique dans le système fiscal suisse

La réforme s’applique à la Confédération, aux cantons et aux communes. Les cantons doivent adapter leurs lois fiscales en conséquence. Le nouveau système entrera pleinement en vigueur au plus tard en 2032, une date antérieure étant possible.

L’imposition individuelle est considérée comme l’une des plus grandes réformes de politique fiscale de ces dernières décennies. Elle ne concerne pas seulement le revenu et la fortune, mais aussi des domaines clés tels que la propriété du logement, les hypothèques et la structuration du patrimoine.

Une question centrale se pose donc aux propriétaires et aux acheteurs : quel est l’impact de l’imposition individuelle sur le marché immobilier en Suisse ?

Qu’est-ce qui change concrètement avec l’imposition individuelle ?

La réforme s’applique à la Confédération, aux cantons et aux communes. Les cantons doivent adapter leurs lois fiscales en conséquence. Le nouveau système entrera pleinement en vigueur au plus tard en 2032, une date antérieure étant possible.

- Imposition indépendante de l’état civil

La réforme réoriente complètement le principe fiscal.

A l’avenir, les règles suivantes s’appliqueront

- Chaque personne dépose sa propre déclaration d’impôt.

- Les revenus et le patrimoine sont imposés individuellement.

- Le même barème d’imposition s’applique aux personnes mariées et aux personnes non mariées.

Ainsi, la soi-disant pénalité de mariage dans le droit fiscal est supprimée.

- Le patrimoine, les revenus et les biens immobiliers sont attribués individuellement

Un point central de la réforme concerne l’attribution des actifs. En principe, le principe de la propriété civile s’appliquera à l’avenir :

- Le patrimoine est attribué à la personne à laquelle il appartient légalement.

- Les comptes bancaires communs sont en principe partagés en deux.

- Le bénéficiaire est imposé sur les pensions ou les retraits de capitaux de la caisse de pension et du pilier 3a.

De même, les dettes et les hypothèques sont désormais clairement attribuées, car elles sont imputées fiscalement à la personne qui figure comme débiteur dans le contrat de crédit. Indépendamment de la personne qui paie effectivement les intérêts.

- La propriété du logement est imposée en fonction de la part du registre foncier

La nouvelle réglementation est particulièrement pertinente pour les propriétaires de biens immobiliers, car l’imposition se fera désormais strictement en fonction de l’inscription au registre foncier : si une seule personne est propriétaire, elle sera la seule à payer l’impôt sur le bien immobilier. En cas de propriété commune, l’imposition se fera en fonction de la quote-part de propriété.

Cela concerne notamment la valeur locative, l’impôt sur la fortune et les déductions des intérêts passifs. Le traitement fiscal des biens immobiliers devient ainsi beaucoup plus transparent et personnalisé.

Quel est l’impact de l’imposition individuelle sur le marché immobilier ?

1. une plus grande transparence en matière de propriété

La réforme renforce l’importance de structures de propriété claires.

Pour l’immobilier, cela signifie

- Les parts de propriété dans le registre foncier gagnent en importance sur le plan fiscal

- Les contrats hypothécaires et la structure des débiteurs deviennent plus pertinents

- La planification patrimoniale devient plus personnalisée

En particulier dans le cas d’un logement acheté en commun, une répartition exacte des parts de propriété pourrait être effectuée plus souvent à l’avenir.

2. changements dans la planification fiscale des biens immobiliers

Pour de nombreux ménages, la planification immobilière devient plus complexe, mais en même temps plus flexible.

Développements possibles :

- une plus grande optimisation fiscale des parts de propriété

- utilisation plus ciblée des déductions des intérêts de la dette

- structuration individuelle du patrimoine au sein des couples

La structuration fiscale prend de l’importance, en particulier dans le cas de patrimoines immobiliers importants ou de plusieurs biens.

3. nouvelle dynamique pour les deuxièmes revenus et la propriété du logement

La suppression de l’imposition commune pourrait également avoir un impact à long terme sur les incitations au travail au sein des ménages.

Les économistes prévoient une augmentation de l’activité professionnelle des seconds salaires et une hausse des revenus des ménages dans certains segments. Cela pourrait améliorer les possibilités de financement de l’accession à la propriété, en particulier dans les régions urbaines où la demande est élevée.

Ce dont les propriétaires doivent tenir compte maintenant

Même si la réforme ne sera pas entièrement mise en œuvre avant plusieurs années, il vaut la peine d’examiner dès aujourd’hui les conséquences possibles. Une analyse précoce peut s’avérer utile, en particulier pour les biens immobiliers de grande valeur ou appartenant à plusieurs propriétaires.

Sont notamment pertinents

- Structure de la propriété dans le registre foncier

- Contrats hypothécaires et rôles des débiteurs

- planification fiscale à long terme

Conclusion : l’imposition individuelle apporte plus d’individualité – même pour l’immobilier

L’introduction de l’imposition individuelle modifie fondamentalement la logique fiscale en Suisse. Pour le marché immobilier, cela met davantage l’accent sur l’attribution des actifs, la propriété dans le registre foncier et la structure des hypothèques. A court terme, la réforme ne devrait pas modifier le fonctionnement du marché. Cependant, à moyen terme, la planification fiscale de la propriété du logement gagne en importance. Il devient donc plus important pour les propriétaires d’examiner à temps leur propre stratégie immobilière.

FAQ

Quand l’imposition individuelle entre-t-elle en vigueur ?

La loi entrera en vigueur au plus tard en 2032. Les cantons doivent auparavant adapter leurs lois fiscales et leurs tarifs.

Les couples mariés devront-ils à l’avenir déposer deux déclarations d’impôt ?

Oui. Avec la réforme, chaque personne déposera désormais sa propre déclaration d’impôt. Pour les couples mariés, cela signifie que les revenus, le patrimoine, les dettes et les postes déductibles seront désormais déclarés individuellement et attribués en fonction des rapports de propriété et de contrat de droit civil. En particulier en ce qui concerne la propriété du logement, les hypothèques ou les comptes communs, la répartition fiscale peut ainsi devenir plus claire, mais aussi plus exigeante dans la pratique.

Comment la propriété du logement sera-t-elle imposée à l’avenir ?

L’imposition se fait selon l’inscription au registre foncier. En cas de propriété commune, le bien immobilier est imposé au prorata de la quote-part de propriété.

La réforme a-t-elle un impact immédiat sur le marché immobilier ?

A court terme, il ne faut pas s’attendre à de grands changements sur le marché, car la nouvelle loi n’entrera en vigueur qu’en 2032 au plus tard et le système actuel restera en vigueur jusqu’à cette date. Les effets directs concernent principalement la planification fiscale, la structure de la propriété et l’organisation future de la propriété immobilière au sein des couples.

La réforme de l’imposition individuelle concerne-t-elle aussi les hypothèques ?

Oui. Les intérêts débiteurs seront dorénavant imputés fiscalement à la personne inscrite comme débiteur dans le contrat hypothécaire. La structure contractuelle des hypothèques devient ainsi plus pertinente sur le plan fiscal, en particulier dans le cas d’un logement financé en commun ou de rôles de débiteurs inégalement répartis au sein d’un partenariat.