|

Getting your Trinity Audio player ready...

|

Faits clés :

- La BNS confirme le 25 septembre 2025 le taux directeur à 0%.

- Les hypothèques restent attractives, mais les banques continuent de tabler sur un taux d’endettement de 4,5-5%.

- Les acheteurs bénéficient de financements avantageux et les propriétaires d’une forte demande.

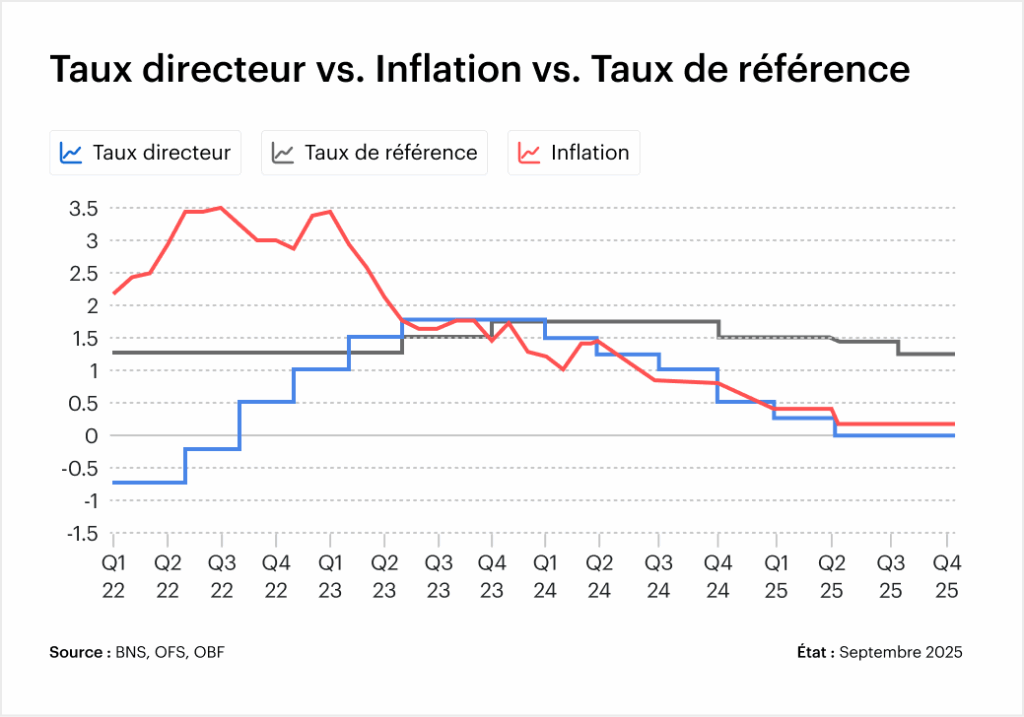

Le 25 septembre 2025, la Banque nationale suisse (BNS) a décidé de laisser son taux directeur inchangé à 0,00%. Une baisse avait déjà eu lieu en juin, la Banque nationale mise désormais sur la stabilité. Pour le marché immobilier, cette décision signifie avant tout une sécurité de planification. Les propriétaires et les acheteurs peuvent s’attendre à ce que les coûts de financement restent à un niveau favorable dans les mois à venir – une base importante dans un environnement qui reste marqué par une forte demande et une offre plus restreinte.

Pourquoi la BNS s’accroche-t-elle aux taux d’intérêt ?

La décision de ne pas abaisser davantage le taux directeur repose sur plusieurs facteurs. Premièrement, dans le contexte géopolitique actuel, un retour à des taux d’intérêt négatifs pourrait être interprété comme une manipulation de la monnaie et affaiblir la position de la Suisse dans le conflit commercial avec les Etats-Unis. Deuxièmement, le renchérissement de 0,2% en août (inflation sous-jacente de 0,7%) est stable et ne présente pas de risque aigu de déflation. En outre, la Direction générale de la BNS souligne que l’obstacle à de nouveaux taux d’intérêt négatifs est aujourd’hui nettement plus élevé, car leurs effets secondaires, notamment sur les caisses de pension et le marché immobilier, sont connus depuis 2015 à 2022.

Impact sur les hypothèques

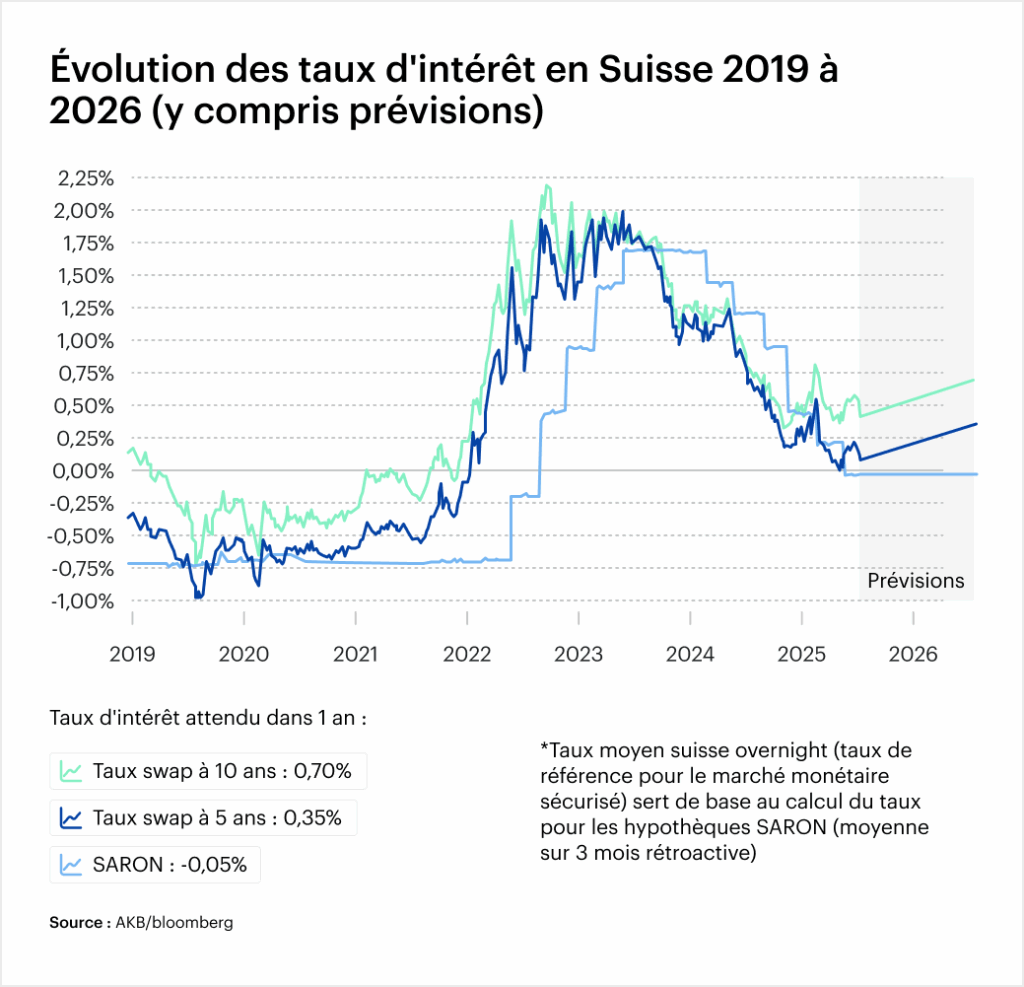

Même si le taux d’intérêt de base reste à 0,00%, les banques procèdent à un examen rigoureux lorsqu’elles accordent des crédits. En ce qui concerne la capacité de remboursement, les établissements continuent de tabler sur des taux d’intérêt théoriques d’environ 4,5-5%. Cela signifie que les acheteurs doivent justifier d’une base de revenus suffisante pour obtenir le financement, malgré le faible taux d’intérêt du marché.

Les financements à court terme tels que les prêts hypothécaires SARON restent proches de zéro, de sorte que la charge mensuelle pour les emprunteurs reste faible. Il ne faut toutefois pas s’attendre à un allègement supplémentaire significatif. Les taux des hypothèques à taux fixe, qui s’orientent davantage vers le marché des capitaux, sont déjà bas. Par conséquent, il ne faut pas s’attendre à des mouvements à la baisse dans les mois à venir, ce qui représente une situation de départ stable pour les propriétaires et les acheteurs.

Opportunités pour les acheteurs

L’environnement reste attractif pour les personnes souhaitant acheter. La stabilité du taux directeur soutient la demande de logements en propriété et apporte une certaine sécurité aux décisions de financement. La charge mensuelle des intérêts hypothécaires reste faible en comparaison historique. Ceux qui osent franchir le pas de la propriété continuent de bénéficier de conditions avantageuses, même si l’accès au financement n’est pas facile pour tous.

La pression sur les prix pourrait se poursuivre, en particulier dans les régions où la demande est forte et l’offre limitée, comme les villes et les agglomérations. Comme il est en moyenne plus avantageux d’acheter que de louer dans de nombreux endroits (voir l’étude Raiffeisen sur le marché du logement 2025), la propriété du logement reste une option attrayante pour de nombreux ménages.

Perspectives pour les propriétaires

Les propriétaires peuvent considérer la décision de la BNS comme positive. Les opportunités de vente restent intactes, car la demande est soutenue par les acheteurs. Ceux qui envisagent de vendre se heurtent à un environnement de marché qui reste caractérisé par une liquidité élevée et des conditions de financement attrayantes.

Les financements existants en profitent également : des taux d’intérêt prévisibles garantissent que la charge reste stable sur une longue période. Les propriétaires qui ne souhaitent pas vendre actuellement peuvent profiter de ce calme sur le marché et réfléchir suffisamment tôt à des financements de suivi ou à d’éventuelles rénovations.

Fazit

En maintenant son taux directeur à 0%, la BNS assure la stabilité. Pour le marché immobilier, cela signifie : Les coûts de financement restent bas et la demande de logements reste élevée. Les acheteurs bénéficient de crédits avantageux, les propriétaires d’un environnement de marché où l’intérêt se maintient. En examinant votre situation à temps, vous pouvez prendre des décisions éclairées, que ce soit pour l’achat, la vente ou la planification financière à long terme.

FAQ

Pourquoi la BNS a-t-elle maintenu son taux directeur à 0% ?

La Banque nationale ne voit pas la nécessité de taux d’intérêt négatifs pour le moment. L’inflation est stable, les tensions géopolitiques ne plaident pas en faveur de nouvelles baisses et les effets secondaires des taux d’intérêt négatifs sur les caisses de pension et le marché immobilier sont connus.

Quel est l’impact de la stabilité des taux directeurs sur les hypothèques ?

Les financements à court terme, tels que les hypothèques SARON, restent avantageux, tandis que les hypothèques à taux fixe ne devraient guère baisser. Pour la capacité financière, les banques continuent de calculer entre 4,5 et 5%, ce qui rend le financement exigeant malgré le faible taux du marché.

La stabilité des taux directeurs a-t-elle une influence sur les taux d’épargne et la prévoyance ?

Oui, à 0%, les taux d’épargne restent minimes, ce qui rend les comptes classiques peu attractifs. Pour les caisses de pension et les compagnies d’assurance-vie, cela signifie une pression continue sur les rendements, ce qui soutient indirectement l’immobilier en tant que forme d’investissement.

La BNS peut-elle à nouveau augmenter son taux directeur à l’avenir ?

En principe, oui. Si l’inflation devait augmenter sensiblement ou si l’économie devait surchauffer, la Banque nationale pourrait augmenter les taux d’intérêt. Pour les acheteurs et les propriétaires de biens immobiliers, cela impliquerait une hausse des coûts de financement.

Données non garanties. Les informations contenues dans ces pages Internet ont fait l’objet de recherches approfondies. Néanmoins, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.