|

Getting your Trinity Audio player ready...

|

Faits clés :

- Le taux directeur de la BNS reste stable à 0% en 2026 et maintient les taux hypothécaires à court terme à un niveau bas

- Les prêts hypothécaires à taux fixe sont de plus en plus sensibles aux risques géopolitiques et à l’évolution des marchés des capitaux

- Les échéances moyennes gagnent en importance, car elles permettent d’équilibrer les coûts et la sécurité de la planification

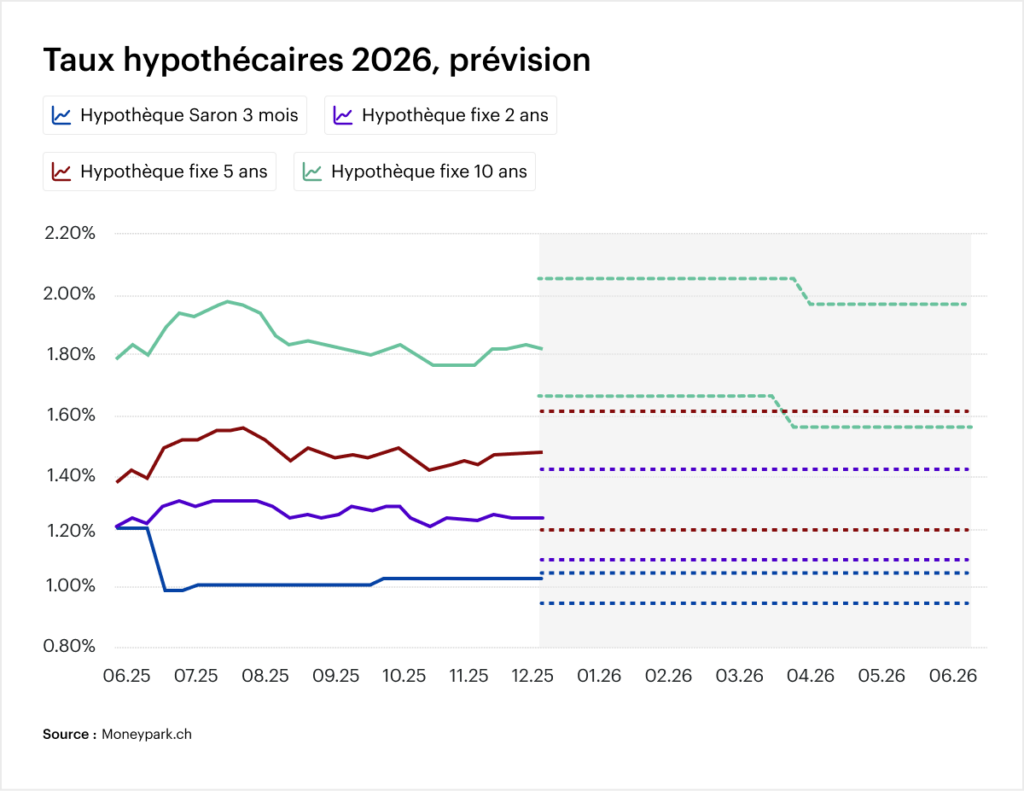

La prévision des taux hypothécaires en Suisse en 2026 montre une situation de départ particulière : alors que la BNS a maintenu le taux directeur est stable à 0%. les hypothèques à long terme sont de plus en plus influencées par les incertitudes mondiales, les prix de l’énergie et les fluctuations du marché des capitaux. Pour les propriétaires, ce n’est donc pas tant le taux directeur qui est déterminant, mais plutôt la question de savoir quelle stratégie hypothécaire est la plus judicieuse dans cet environnement. Une bonne compréhension de la dynamique actuelle du marché permet de gérer les coûts de financement de manière ciblée et de mieux couvrir les risques.

La situation actuelle : pourquoi la BNS reste-t-elle à taux zéro ?

L’inflation reste très faible, autour de 0,1% début 2026. Les prévisions tablent sur environ 0,5% dans les années à venir, ce qui reste dans le bas de la fourchette cible. La force du franc suisse est un facteur clé. Il réduit l’inflation importée et stabilise l’évolution des prix. Cela permet de conserver une marge de manœuvre pour une politique monétaire de soutien.

Pour les emprunteurs hypothécaires, cela signifie que les financements à court terme restent attractifs.

Le conflit iranien et le détroit d’Ormuz – Pourquoi les hypothèques à taux fixe deviennent plus chères

Parallèlement à la stabilité de la politique monétaire, l’incertitude augmente au niveau mondial. Le conflit au Moyen-Orient et la restriction des principales routes commerciales de l’énergie – notamment autour du détroit d’Ormuz, nœud central du transport mondial de pétrole – ont un impact direct sur les marchés des capitaux.

La hausse des prix de l’énergie entraîne une augmentation des anticipations d’inflation. Les investisseurs exigent en conséquence des rendements plus élevés pour les placements à long terme. C’est précisément dans cette optique que s’inscrivent les hypothèques à taux fixe.

Il en résulte une évolution claire : alors que les taux d’intérêt à court terme restent stables, les taux d’intérêt à long terme augmentent ou réagissent de manière beaucoup plus volatile.

SARON vs. hypothèque fixe : qu’est-ce qui est le plus judicieux en mars 2026 ?

La courbe des taux actuelle montre une image claire : plus la durée est longue, plus la prime de risque est élevée. Afin de pouvoir comparer directement les différents modèles, nous avons résumé la situation actuelle du marché (prévisions de mars 2026) :

| Hypothèque | Taux d’intérêt | Classification stratégique | Profil de risque |

| Hypothèque SARON | 0,70% – 1,30% | Profite de la stabilité du taux directeur de la BNS (0%). | Élevé (risque de taux d’intérêt) |

| Hypothèque à taux fixe sur 5 ans | 1,00% – 1,60% | Le « sweet spot » : un mélange optimal de coûts & de protection. | Moyen |

| Hypothèque à taux fixe sur 10 ans | 1,30% – 2,00% | Focalisation sur une sécurité maximale dans un contexte de volatilité géopolitique. | Faible |

| Hypothèque verte | de -0,15% à -0,25%. | Réduction supplémentaire en cas de CECB A/B ou Minergie. | N/A |

Sources : Basé sur les données du marché et les évaluations de la situation de la BNS, ZKB et PostFinance (situation en mars 2026). Les conditions effectives dépendent de la solvabilité individuelle et de l’évaluation du bien.

Cette différence rend les échéances moyennes particulièrement attrayantes. Elles offrent un compromis entre la sécurité de la planification et les coûts. De nombreux propriétaires optent donc délibérément pour des durées de 5 à 7 ans afin de contourner les incertitudes à long terme tout en garantissant la stabilité.

Obtenir les meilleures conditions – L’avantage de comparer les fournisseurs

Dans le contexte actuel du marché, les différences entre les institutions financières sont considérables. Les conditions peuvent varier considérablement d’un prestataire à l’autre. Des différences allant jusqu’à 0,5 point de pourcentage ne sont pas exceptionnelles. Sur la durée totale d’une hypothèque, il en résulte un potentiel d’économies considérable.

Une comparaison structurée devient donc la base de tout financement. Une estimation basée sur des données – par exemple via une évaluation immobilière – aide à créer une situation de départ optimale.

La durabilité comme facteur d’épargne : comment utiliser les green mortgages

La durabilité influence de plus en plus les coûts de financement. Les banques offrent de manière ciblée de meilleures conditions pour les biens immobiliers efficaces sur le plan énergétique.

Avantages typiques :

- Réduction des taux d’intérêt pour les CECB A ou B

- bonus supplémentaires pour les normes Minergie

- des prêts environnementaux spéciaux avec des réductions temporaires

Une amélioration énergétique peut déjà faire baisser de manière mesurable les intérêts hypothécaires tout en stabilisant la valeur du bien immobilier à long terme.

Combiner les aides publiques et les bonus bancaires

Outre les offres bancaires, il existe de nombreux programmes de soutien au niveau cantonal et national. En les combinant, on obtient un levier financier supplémentaire.

Pour les propriétaires, l’impact est double :

- des coûts de financement plus faibles

- augmentation durable de la valeur du bien immobilier

Cet aspect gagne encore en importance, notamment dans la perspective des futures réglementations.

Conclusion : les taux hypothécaires 2026 exigent une réflexion stratégique

Les taux d’intérêt hypothécaires en Suisse resteront stables en 2026 – mais seulement en apparence. Alors que la politique monétaire assure la tranquillité, les véritables risques et opportunités proviennent des évolutions mondiales et des mécanismes de marché.

Pour les propriétaires, une perspective stratégique passe ainsi au premier plan. Le choix de la durée, la combinaison de différents modèles et l’intégration de la durabilité deviennent des facteurs décisifs pour le succès à long terme.

FAQ sur les taux d’intérêt hypothécaires en Suisse en 2026

Actuellement, une hypothèque devrait-elle plutôt être divisée ou souscrite en tant que solution individuelle ?

Un fractionnement en plusieurs tranches peut réduire considérablement le risque. La combinaison de SARON et d’une hypothèque à taux fixe permet à la fois de profiter de taux d’intérêt à court terme bas et de couvrir une partie du financement contre les fluctuations futures des taux d’intérêt. Cette stratégie est de plus en plus utilisée dans l’environnement de marché actuel.

Quel est le bon moment pour un refinancement ?

Un refinancement ne doit pas être envisagé juste avant l’expiration de l’hypothèque existante. Il peut être judicieux de prendre des options 12 à 18 mois à l’avance. En particulier dans un environnement volatil, il y a toujours des fenêtres de temps favorables qui peuvent être exploitées suffisamment tôt.

Comment votre situation personnelle influence-t-elle le choix de votre hypothèque ?

La structure hypothécaire appropriée dépend fortement de facteurs individuels, tels que le revenu, l’horizon de planification ou les changements futurs tels que la retraite ou la relocalisation. Une hypothèque fixe à long terme peut offrir une certaine sécurité, tandis que les modèles flexibles sont plus adaptés aux périodes d’incertitude de la vie.

Quel est le rôle de la capacité financière dans l’octroi d’un prêt hypothécaire ?

Les banques calculent un taux d’intérêt théorique d’environ 5%, indépendamment des taux actuels du marché. Cela permet de garantir que le financement reste supportable même en cas de hausse des taux. Cette règle reste l’un des principaux obstacles, en particulier pour les primo-accédants.

Est-il possible de s’assurer aujourd’hui des intérêts pour l’avenir ?

Oui, les hypothèques à terme permettent de fixer les conditions actuelles jusqu’à 18 mois à l’avance. Cette option est particulièrement intéressante si l’on s’attend à une hausse des taux d’intérêt ou si la sécurité de la planification est au premier plan.

Données non garanties. Les informations contenues dans ces pages Internet ont fait l’objet de recherches approfondies. Cependant, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.