|

Getting your Trinity Audio player ready...

|

Fatti salienti:

- Il tasso di policy della BNS rimarrà stabile allo 0% nel 2026 e manterrà bassi i tassi ipotecari a breve termine

- I mutui a tasso fisso reagiscono sempre più ai rischi geopolitici e agli sviluppi del mercato dei capitali

- Le scadenze a medio termine stanno acquisendo sempre più importanza in quanto bilanciano i costi e la sicurezza della pianificazione.

Le previsioni per i tassi di interesse ipotecari in Svizzera nel 2026 mostrano una posizione di partenza particolare: mentre la BNS mantiene il tasso d’interesse di riferimento stabile allo 0% I mutui a lungo termine sono sempre più influenzati dalle incertezze globali, dai prezzi dell’energia e dai movimenti del mercato dei capitali. Per i proprietari, il solo tasso d’interesse di riferimento è quindi meno decisivo rispetto alla domanda su quale strategia di mutuo abbia senso in questo contesto. Coloro che classificano correttamente le attuali dinamiche di mercato possono gestire i costi di finanziamento in modo mirato e coprire i rischi in modo più efficace.

La situazione attuale: perché la BNS continua a mantenere i tassi di interesse a zero

L ‘inflazione rimane a un livello molto basso, pari a circa lo 0,1% all’inizio del 2026. Le previsioni si aggirano intorno allo 0,5% nei prossimi anni e rimangono quindi all’estremità inferiore dell’intervallo di riferimento. Un fattore chiave è il franco svizzero forte. Riduce l’inflazione importata e stabilizza l’andamento dei prezzi. Questo lascia spazio di manovra per una politica monetaria di sostegno.

Per i mutuatari, questo significa che i finanziamenti a breve termine restano interessanti.

Il conflitto in Iran e lo Stretto di Hormuz – Perché i mutui a tasso fisso diventano più costosi

Parallelamente alla stabilità della politica monetaria, l’incertezza sta aumentando a livello globale. Il conflitto in Medio Oriente e la restrizione di importanti rotte commerciali per l’energia – in particolare intorno allo Stretto di Hormuz, snodo centrale per il trasporto globale del petrolio – stanno avendo un impatto diretto sui mercati dei capitali.

L’aumento dei prezzi dell’energia porta a un aumento delle aspettative di inflazione. Gli investitori chiedono di conseguenza rendimenti più elevati per gli investimenti a lungo termine. È proprio questo l’obiettivo dei mutui a tasso fisso.

Il risultato è una chiara tendenza: mentre i tassi di interesse a breve termine rimangono stabili, quelli a lungo termine aumentano o reagiscono in modo molto più volatile.

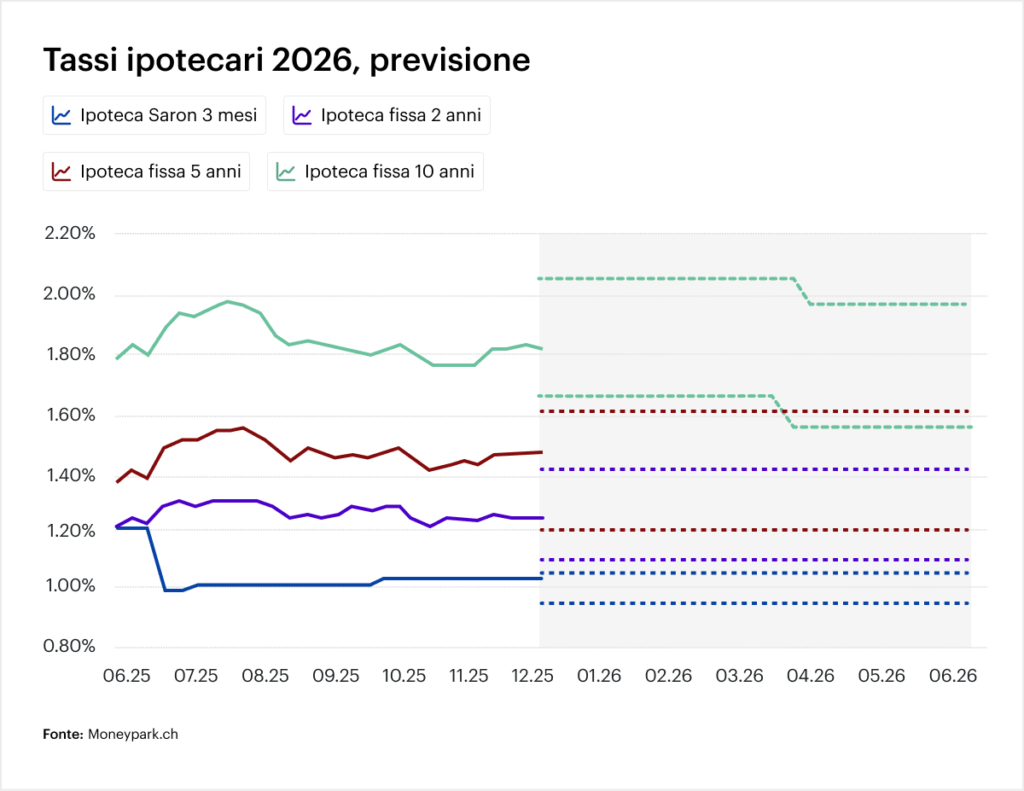

SARON vs. mutuo a tasso fisso: cosa conviene di più a marzo 2026?

L’attuale curva dei rendimenti mostra un quadro chiaro: più lunga è la scadenza, più alto è il premio di rischio. Per rendere i vari modelli direttamente confrontabili, abbiamo riassunto la situazione attuale del mercato (previsione marzo 2026):

| Mutui | Tasso di interesse | Categorizzazione strategica | Profilo di rischio |

| Mutuo SARON | 0,70% – 1,30% | Beneficia della stabilità del tasso di interesse di riferimento della BNS (0%). | Alto (rischio di tasso d’interesse) |

| Mutuo a 5 anni a tasso fisso | 1,00% – 1,60% | Lo “sweet spot”: mix ottimale di costi e protezione. | Medio |

| Mutuo a tasso fisso a 10 anni | 1,30% – 2,00% | Punta sulla massima sicurezza in presenza di volatilità geopolitica. | Basso |

| Mutuo Verde | Da -0,15% a -0,25% | Sconto aggiuntivo per GEAK A/B o Minergie. | N/D |

Fonti: Sulla base dei dati di mercato e delle valutazioni della situazione della BNS, della ZKB e di PostFinance (al marzo 2026). Le condizioni effettive dipendono dal merito di credito individuale e dalla valutazione dell’immobile.

Questa differenza rende i termini medi particolarmente interessanti. Offrono un compromesso tra sicurezza della pianificazione e costi. Per questo motivo, molti proprietari optano deliberatamente per un periodo di 5-7 anni per evitare incertezze a lungo termine e garantire allo stesso tempo la stabilità.

Assicurati le migliori condizioni: il vantaggio di confrontare i fornitori

Le differenze tra gli istituti finanziari sono notevoli nell’attuale contesto di mercato. Le condizioni possono variare in modo significativo a seconda del fornitore. Differenze fino a 0,5 punti percentuali non fanno eccezione. Per l’intera durata di un mutuo, questo si traduce in un notevole potenziale di risparmio.

Un confronto strutturato diventa quindi la base per tutti i finanziamenti. Una valutazione basata sui dati, come ad esempio una valutazione dell’immobile, aiuta a creare una posizione di partenza ottimale.

La sostenibilità come fattore di risparmio: come utilizzare i mutui verdi

La sostenibilità influisce sempre più sui costi di finanziamento. Le banche offrono condizioni migliori per gli immobili ad alta efficienza energetica.

Vantaggi tipici:

- Riduzioni del tasso di interesse per GEAK A o B

- Bonus aggiuntivi per gli standard Minergie

- Prestiti speciali per l’ambiente con sconti temporanei

I soli miglioramenti dell’efficienza energetica possono ridurre in modo misurabile i tassi di interesse dei mutui e allo stesso tempo stabilizzare il valore dell’immobile a lungo termine.

Combinazione di sussidi statali e bonus bancari

Oltre alle offerte delle banche, esistono numerosi programmi di sostegno a livello cantonale e nazionale. La combinazione di questi programmi crea un’ulteriore leva finanziaria.

Questo ha un doppio effetto per i proprietari:

- Costi di finanziamento più bassi

- Aumento sostenibile del valore della proprietà

Questo aspetto sta diventando sempre più importante, soprattutto per quanto riguarda le normative future.

Conclusione: i tassi di interesse ipotecari nel 2026 richiedono una riflessione strategica

I tassi di interesse ipotecari in Svizzera rimarranno stabili nel 2026, ma solo a prima vista. Mentre la politica monetaria garantisce la calma, i veri rischi e le opportunità derivano dagli sviluppi globali e dai meccanismi di mercato.

Per i proprietari, questo porta in primo piano una prospettiva strategica. La scelta del termine, la combinazione di diversi modelli e l’integrazione della sostenibilità stanno diventando fattori decisivi per il successo a lungo termine.

Domande frequenti sui tassi di interesse ipotecari in Svizzera 2026

Un mutuo attualmente in corso dovrebbe essere frazionato o stipulato come soluzione individuale?

La suddivisione del prestito in più tranche può ridurre significativamente il rischio. Combinando il SARON e i mutui a tasso fisso, è possibile approfittare dei bassi tassi di interesse a breve termine e coprire parti del finanziamento dalle future fluttuazioni dei tassi di interesse. Questa strategia è sempre più utilizzata nell’attuale contesto di mercato.

Quando è il momento giusto per rifinanziare?

Il rifinanziamento non dovrebbe essere preso in considerazione poco prima della scadenza del mutuo esistente. Può essere sensato assicurarsi delle opzioni già con 12-18 mesi di anticipo. Soprattutto in un ambiente volatile, ci sono sempre finestre di opportunità favorevoli che possono essere sfruttate tempestivamente.

In che modo la tua situazione di vita influenza la scelta del mutuo?

La giusta struttura del mutuo dipende molto da fattori individuali come il reddito, l’orizzonte di pianificazione o i cambiamenti futuri come il pensionamento o il trasferimento. Un tasso fisso a lungo termine può offrire sicurezza, mentre i modelli flessibili sono più adatti alle fasi incerte della vita.

Che ruolo ha l’accessibilità economica nei prestiti ipotecari?

Le banche calcolano un tasso di interesse figurativo di circa il 5%, indipendentemente dall’attuale tasso di interesse di mercato. Questo garantisce che il finanziamento rimanga accessibile anche se i tassi di interesse aumentano. Questa regola rimane uno dei maggiori ostacoli, soprattutto per gli acquirenti alle prime armi.

È possibile garantire oggi gli interessi per il futuro?

Sì, con i cosiddetti mutui a termine è possibile fissare le condizioni attuali fino a 18 mesi in anticipo. Questa opzione è particolarmente interessante se si prevede un aumento dei tassi di interesse o se la sicurezza della pianificazione è una priorità.

I dati non sono garantiti. Le informazioni contenute in questo sito web sono state attentamente studiate. Tuttavia, non ci assumiamo alcuna responsabilità per l’accuratezza delle informazioni fornite.