|

Getting your Trinity Audio player ready...

|

Keyfacts:

- Am 28. September 2025 entscheidet die Schweiz über die Abschaffung des Eigenmietwerts.

- Eigentümer profitieren oder verlieren je nach individueller Finanzierungssituation von der Abschaffung des Eigenmietwerts.

- Die Reform gilt als eine der grössten steuerpolitischen Weichenstellungen der letzten Jahrzehnte.

Die Schweizer Stimmbevölkerung hat am 28. September 2025 Ja gesagt: Der Eigenmietwert wird abgeschafft und durch Liegenschaftssteuern auf Zweitliegenschaften ersetzt. Damit entfällt künftig die Besteuerung des fiktiven Mietwerts. Gleichzeitig sind Schuldzins- und Unterhaltsabzüge nicht mehr möglich. Für Eigentümer bedeutet das je nach Finanzierung und Wohnsituation entweder eine spürbare Entlastung oder zusätzliche Kosten. Gemeinden mit vielen Zweitwohnungen müssen ausserdem mit sinkenden Steuereinnahmen rechnen.

Am 28. September 2025 entscheidet die Schweizer Stimmbevölkerung über eine der grössten Steuerreformen der letzten Jahrzehnte: die Abschaffung des Eigenmietwerts. Der Eigenmietwert – also das fiktive Einkommen, das Eigentümer auf selbstbewohnte Immobilien versteuern müssen – steht seit Jahren in der Kritik. Mit der Abstimmung könnte ein Systemwechsel eingeläutet werden, der Millionen Eigentümer betrifft.

Was ist der Eigenmietwert und warum steht er zur Debatte?

Der Eigenmietwert wurde in den 1930er-Jahren eingeführt, um steuerliche Gleichbehandlung zwischen Mietern und Eigentümern sicherzustellen. Eigentümer, die im eigenen Haus wohnen, versteuern seither einen fiktiven Mietwert. Gleichzeitig dürfen Schuldzinsen und Unterhaltskosten abgezogen werden.

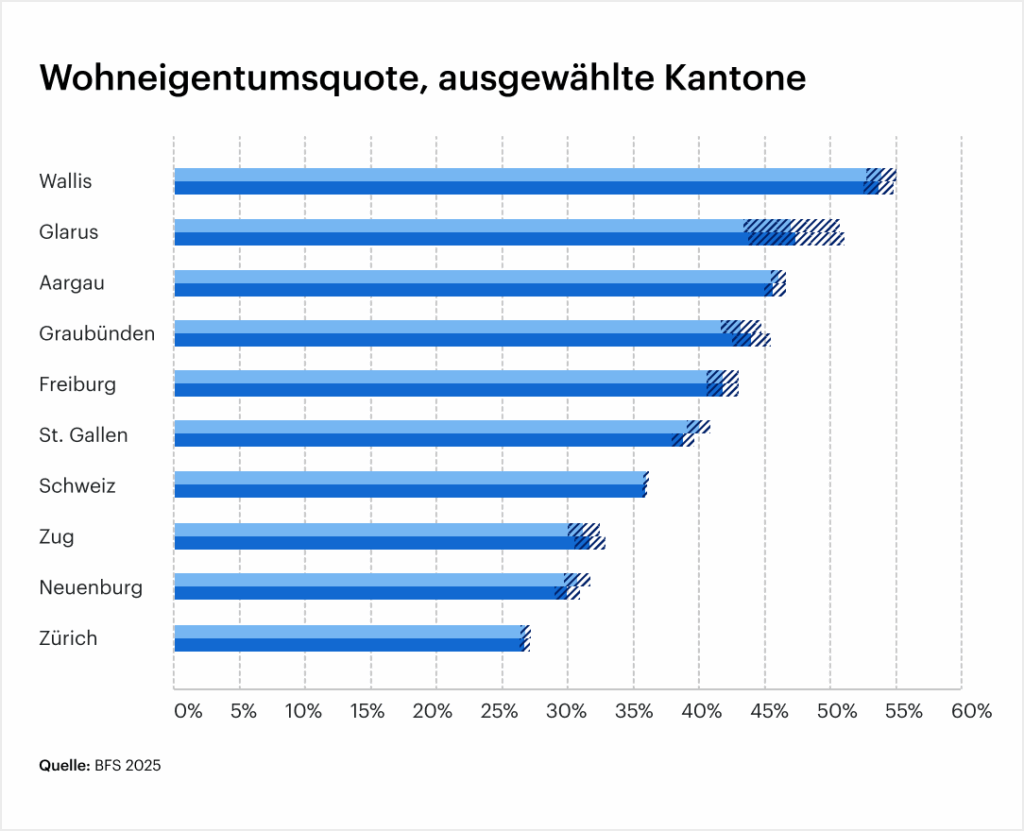

Dieses System ist heute stark umstritten. Kritiker sehen darin eine einseitige Begünstigung von Haushalten mit hohen Hypotheken. Befürworter betonen hingegen, dass nur so ein Gleichgewicht zwischen Miete und Eigentum gewährleistet wird. Mit einer Wohneigentumsquote von 36% beträgt die Zahl der Betroffenen ein Drittel der Schweizer Bevölkerung.

Die geplante Eigenmietwert-Reform

Am 28. September wird das Schweizer Volk über die Einführung der Liegenschaftssteuer abstimmen. Sollte diese angenommen werden, würde dies die Abschaffung des Eigenmietwerts für Erst- und Zweitwohnungen nach sich ziehen. Gleichzeitig entfallen die Schuldzinsabzüge sowie Abzugsmöglichkeiten für Unterhalt und Sanierungen. Für die Übergangszeit gilt eine Reduktion: Im ersten Jahr können Paare noch bis zu CHF 10’000 und Alleinstehende bis zu CHF 5’000 an Schuldzinsen geltend machen, dieser Betrag sinkt über zehn Jahre auf null.

Damit verändert sich die steuerliche Logik für Eigentümer grundlegend: Sie müssen kein fiktives Einkommen mehr versteuern, können aber ihre Kosten für Finanzierung und Unterhalt nicht mehr absetzen.

Eigenmietwert-Reform: Auswirkungen für Eigentümer

Die Effekte der Reform der Wohneigentumsbesteuerung hängen stark von der individuellen Situation ab.

- Schuldenfreie Eigentümer: Wer seine Hypothek weitgehend amortisiert hat, gehört zu den Gewinnern. Der Eigenmietwert entfällt, ohne dass relevante Abzüge wegfallen. Für viele ältere Haushalte bedeutet das eine spürbare Steuerentlastung.

- Hoch verschuldete Haushalte: Eigentümer mit grossen Hypotheken verlieren die Möglichkeit, Schuldzinsen abzuziehen. Dadurch steigen die jährlichen Nettokosten deutlich.

- Sanierungsbedürftige Immobilien: Unterhaltskosten und energetische Investitionen sind steuerlich nicht mehr abziehbar. Besonders Eigentümer, die Modernisierungen oder energetische Sanierungen planen, spüren die Reform negativ.

- Klimapolitische Auswirkungen: Bau- und Energieverbände warnen, dass Renovationen zurückgehen könnten, was das Erreichen der Kli§maziele erschwert.

Damit zeigt sich: Für schuldenfreie Haushalte ist die Reform klar vorteilhaft, während stark verschuldete Eigentümer oder Sanierer mit Mehrbelastungen rechnen müssen.

Zweitwohnungen und Gemeinden

Ein spezieller Fokus liegt auf Zweitwohnungen in Tourismusregionen. Sie sind traditionell mit hohen Eigenmietwerten bewertet, was für Eigentümer oft zu einer spürbaren Steuerlast führt. Mit der Abschaffung sinkt diese Belastung. Gleichzeitig entfallen jedoch sämtliche Abzüge, was die Rechnung für stark finanzierte Objekte oder Häuser mit hohem Unterhaltsbedarf verschlechtert.

Noch deutlicher spüren die Gemeinden die Veränderung. In Regionen wie Graubünden, Wallis oder Tessin stammen erhebliche Teile der Steuereinnahmen aus den Eigenmietwerten von Zweitwohnungen. Fällt diese Einnahmequelle weg, rechnen viele Gemeinden mit empfindlichen Ausfällen. Um Infrastruktur und Dienstleistungen zu finanzieren, müssten sie entweder ihre Steuerfüsse erhöhen oder andere Finanzierungsquellen erschliessen. Damit hat die Reform nicht nur Auswirkungen auf Eigentümer, sondern auch auf die kommunalen Haushalte und letztlich die Attraktivität der betroffenen Regionen.

Abschaffung Eigenmietwert: Folgen für Käufer und Verkäufer

Die Reform betrifft auch den Immobilienmarkt insgesamt. Käufer mit hoher Fremdfinanzierung verlieren die Möglichkeit, Schuldzinsen steuerlich abzusetzen. Das macht Käufe mit grossem Finanzierungsbedarf weniger attraktiv. Käufer mit hohem Eigenkapital hingegen profitieren, da sie kaum Abzüge verlieren und von der Steuerentlastung durch den Wegfall des Eigenmietwerts profitieren.

Für Verkäufer bedeutet das, dass sich die Kalkulation der Interessenten verändert. Die Nachfrage könnte sich verlagern: Immobilien mit geringem Unterhaltsaufwand und guter Energieeffizienz bleiben attraktiv, während stark sanierungsbedürftige Objekte an Wert verlieren könnten. Wer einen Verkauf plant, sollte diese Entwicklungen in seine Strategie einbeziehen und prüfen, ob sich ein früherer Verkauf besser rechnet.

Beispielrechnung zur Abschaffung des Eigenmietwerts

Annahmen (vereinfachte Zahlen, zur Illustration):

Eigenmietwert: CHF 15’000 pro Jahr (ca. 60% der Marktmiete einer typischen Liegenschaft). Schuldzinsen: CHF 20’000 pro Jahr. Unterhalt/Sanierungskosten: CHF 5’000 pro Jahr. Durchschnittlicher Grenzsteuersatz: 30%.

1. Eigentümer ohne Hypothek (schuldenfrei)

Heute:

- Eigenmietwert steuerbar: CHF 15’000

- Keine Abzüge

- Steuerbelastung: CHF 15’000 × 30% = CHF 4’500

Nach der Reform:

- Kein Eigenmietwert

- Keine Abzüge nötig

- Steuerbelastung: CHF 0

Ergebnis: Ersparnis CHF 4’500 pro Jahr

2. Eigentümer mit hoher Hypothek und Unterhalt (Zweitwohnung)

Heute:

- Eigenmietwert steuerbar: CHF 15’000

- Abzüge: CHF 20’000 Schuldzinsen + CHF 5’000 Unterhalt = CHF 25’000

- Nettoeinkommen steuerlich: –CHF 10’000 (d. h. Abzüge übersteigen Eigenmietwert)

- Steuerbelastung: CHF 0, evtl. sogar Steuerminderung durch andere Einkünfte

Nach der Reform:

- Kein Eigenmietwert

- Keine Abzüge mehr möglich

- Steuerbelastung: CHF 0

Ergebnis: effektive Mehrbelastung von CHF 3’000 bis CHF 7’500 pro Jahr, da die Abzüge wegfallen und nicht mehr gegen andere Einkommen verrechnet werden können.

Stimmen aus Politik und Wirtschaft

Die Debatte wird mit grosser Intensität geführt. Befürworter sehen in der Reform eine Vereinfachung des Steuersystems und eine längst fällige Entlastung für viele Eigentümer. Hauseigentümerverbände argumentieren, dass die heutige Praxis unlogisch sei und falsche Anreize setze, da sie die Verschuldung fördere.

Gegner betonen hingegen die Risiken. Bau- und Energieverbände warnen, dass der Wegfall steuerlicher Anreize die Sanierungsquote sinken lassen könnte. Gemeinden in Tourismusregionen rechnen mit Steuerausfällen in zweistelliger Millionenhöhe, die nur schwer kompensiert werden können. Zudem verweisen Kritiker auf den fiskalischen Aspekt: Bund und Kantone schätzen die Gesamtausfälle auf rund CHF 1,7 Milliarden jährlich, abhängig vom Zinsniveau.

Fazit: Abschaffung des Eigenmietwerts hat weitreichende Folgen

Die Abschaffung des Eigenmietwerts stellt einen grundlegenden Systemwechsel dar. Für schuldenfreie Eigentümer bedeutet sie eine spürbare Entlastung, während Haushalte mit hohen Hypotheken oder grossem Sanierungsbedarf künftig stärker belastet werden. Auch Kauf- und Verkaufsentscheidungen verändern sich: Kapitalstarke Käufer profitieren, während fremdfinanzierte Haushalte vorsichtiger kalkulieren. Die Abstimmung am 28. September 2025 entscheidet somit nicht nur über ein Steuermodell, sondern auch über die künftige Dynamik des Schweizer Immobilienmarkts.

FAQ

1. Welche Auswirkungen hat die Reform auf die Hypothekenstrategie?

Mit dem Wegfall der Schuldzinsabzüge wird eine hohe Fremdfinanzierung steuerlich unattraktiver. Eigentümer dürften stärker zur Amortisation neigen, um ihre Belastung zu senken. Banken rechnen mit einer Verschiebung hin zu tieferen Hypothekarquoten.

2. Werden energetische Sanierungen künftig noch gefördert?

Auf Bundesebene entfällt die Möglichkeit, Investitionen steuerlich abzusetzen. Förderprogramme bleiben jedoch kantonal und kommunal bestehen. Eigentümer müssen sich stärker auf direkte Subventionen statt Steuerabzüge stützen.

3. Welche Folgen hat die Reform für Gemeinden mit vielen Zweitwohnungen?

In Tourismusregionen befürchten Gemeinden erhebliche Steuerausfälle, da die Eigenmietwerte von Zweitwohnungen eine wichtige Einnahmequelle darstellen. Die Finanzierung öffentlicher Infrastruktur könnte schwieriger werden, was langfristig höhere Steuerfüsse nach sich ziehen könnte.

4. Sollten Eigentümer mit geplantem Verkauf die Abstimmung abwarten?

Das hängt von der Käuferstruktur ab. Käufer mit hoher Fremdfinanzierung verlieren durch die Reform steuerliche Vorteile, was ihre Nachfrage dämpfen kann. Kapitalstarke Käufer profitieren hingegen. Wer einen Verkauf plant, sollte prüfen, ob ein Abschluss vor der Abstimmung mehr Interessenten anspricht.

Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Trotzdem kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.