Key facts

- Niedrigzinsen fördern Wohneigentum: Die aktuellen Niedrigzinsen machen den Kauf von Wohneigentum in der Schweiz besonders attraktiv, da die Finanzierungskosten gesunken sind und die Immobilienwerte weiter steigen.

- Opportunitätskosten als Risiko: Beim Kauf von Wohneigentum wird Kapital gebunden, das alternativ anderweitig investiert werden könnte. Diese Opportunitätskosten sollten bei der Entscheidung berücksichtigt werden.

- Steuerliche Belastungen durch Eigenmietwert: Immobilienbesitzer in der Schweiz müssen den Eigenmietwert als fiktives Einkommen versteuern, was das steuerbare Einkommen erhöht. Hypothekenzinsen können jedoch als Abzug geltend gemacht werden.

Der Kauf eines Eigenheims ist nicht nur ein Lebenstraum vieler Menschen, sondern wird oft auch als wertvolles Anlageform betrachtet. Doch inwieweit lohnt es sich wirklich, Wohneigentum als privat Eigentümer als Finanzinvestment zu sehen? Dieser Artikel beleuchtet die Chancen und Risiken des Immobilienbesitzes und zeigt, welche Überlegungen bei dieser langfristigen Entscheidung eine Rolle spielen sollten.

Zinsentwicklung und Marktbedingungen: Ein günstiger Moment?

Die Niedrigzinsen machen Wohneigentum aktuell besonders attraktiv. Im Vergleich zu den Höchstständen von Mitte 2022 sind die Hypothekenzinsen durch geldpolitische Eingriffe der Schweizerischen Nationalbank (SNB) deutlich gesunken. Das bedeutet, dass sich Käufer eine Immobilie zu geringeren Finanzierungskosten sichern können, was den Kauf als Investition interessanter macht. Langfristig bleibt jedoch unklar, ob das Zinsniveau weiterhin so niedrig bleiben wird, was die Hypothekenkosten nach Ablauf einer festen Zinsperiode potenziell ansteigen lassen könnte.

Opportunitätskosten verstehen: Kapitalbindung als Risikofaktor

Ein wichtiger Aspekt beim Kauf von Wohneigentum sind die sogenannten Opportunitätskosten. Der Kauf eines Hauses bindet Kapital, das anderweitig investiert werden könnte. Während Wertpapiere oder andere Investments unter Umständen eine höhere Rendite bieten können, verspricht Wohneigentum hingegen Stabilität und langfristige Wertsteigerung. Immobilienexperten betonen, dass Wohneigentum zwar weniger Gewinn verspricht als Wertpapiere, aber andere Vorteile wie Sicherheit und Unabhängigkeit von Vermietern bietet.

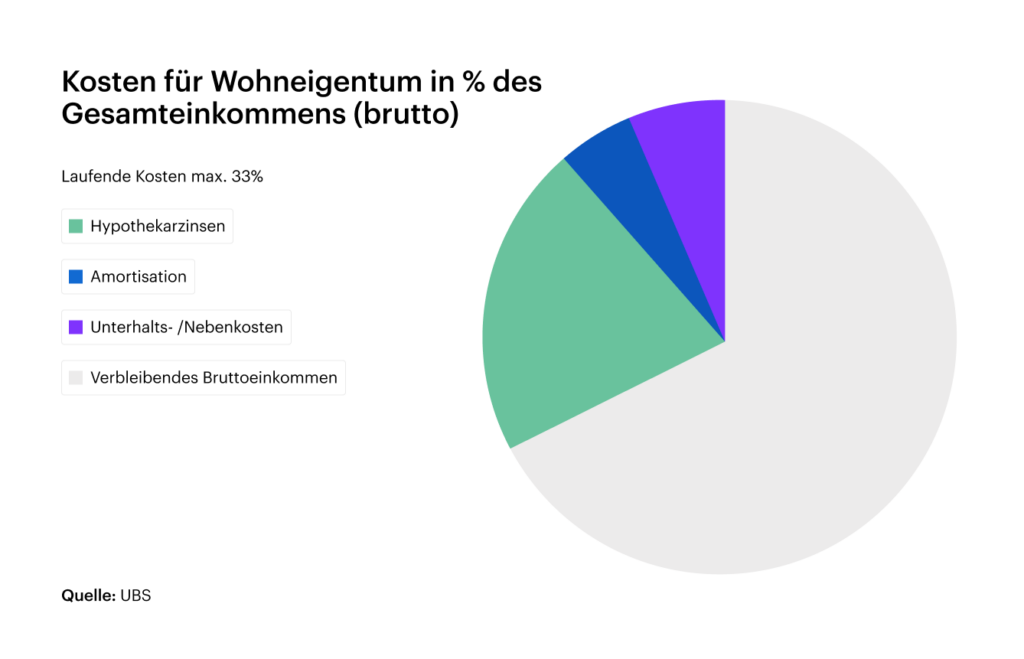

Eigenkapital und Hypothekarbelastung: Der Einfluss der Finanzierung

Wer ein Eigenheim kaufen möchte, sollte eine solide Finanzierung sicherstellen. Die Hypothekarzinsen und die benötigte Eigenkapitalquote von mindestens 20% des Kaufpreises sind hierbei zentral. Banken verlangen ausserdem, dass Käufer auch mit einem theoretischen Zins von 5% ihre Hypothek tragen könnten, um potenziellen Zinserhöhungen gewachsen zu sein. Für Immobilienkäufer ist es daher wichtig, ihre finanzielle Situation realistisch zu analysieren, um mögliche Risiken zu minimieren

Unterhalts- und Sanierungskosten: Finanzielle Vorsorge als Pflicht

Wohneigentum bringt neben den Finanzierungskosten auch laufende Unterhaltskosten mit sich, die oft unterschätzt werden. Experten empfehlen, jährlich etwa 1% des Immobilienwerts für Renovationen oder Modernisierungen zurückzulegen. Hierzu gehören nicht nur kleinere Instandhaltungen, sondern auch grössere Sanierungen wie energetische Modernisierungen, die zukünftig sogar teurer werden könnten. In Kantonen, in denen Gebäudeversicherungen verpflichtend sind, sollten zudem deren Kosten in die Planung einbezogen werden.

| Kanton | Gebäudeversicherung obligatorisch | Art der Versicherung |

| Aargau | ja | Kantonale Gebäudeversicherung |

| Appenzell Ausserhoden | ja | Kantonale Gebäudeversicherung |

| Appenzell Innerhoden | nein | Freiwillig, ausser im Bezirk Oberegg, wo sie obligatorisch ist |

| Basel-Landschaft | ja | Kantonale Gebäudeversicherung |

| Basel-Stadt | ja | Kantonale Gebäudeversicherung |

| Bern | ja | Kantonale Gebäudeversicherung |

| Freiburg | ja | Kantonale Gebäudeversicherung |

| Genf | nein | Freiwillig, private Versicherer zuständig |

| Glarus | ja | Kantonale Gebäudeversicherung |

| Graubünden | ja | Kantonale Gebäudeversicherung |

| Jura | ja | Kantonale Gebäudeversicherung |

| Luzern | ja | Kantonale Gebäudeversicherung |

| Neuenburg | ja | Kantonale Gebäudeversicherung |

| Nidwalden | ja | Kantonale Gebäudeversicherung |

| Obwalden | ja | Obligatorisch, jedoch über private Versicherer |

| Schaffhausen | ja | Kantonale Gebäudeversicherung |

| Schwyz | ja | Obligatorisch, jedoch über private Versicherer |

| Solothurn | ja | Kantonale Gebäudeversicherung |

| St. Gallen | ja | Kantonale Gebäudeversicherung |

| Tessin | nein | Freiwillig, private Versicherer zuständig |

| Thurgau | ja | Kantonale Gebäudeversicherung |

| Uri | ja | Obligatorisch, jedoch über private Versicherer |

| Waadt | ja | Kantonale Gebäudeversicherung |

| Wallis | nein | Freiwillig, private Versicherer zuständig |

| Zug | ja | Kantonale Gebäudeversicherung |

| Zürich | ja | Kantonale Gebäudeversicherung |

Eigenmietwert und steuerliche Aspekte: Der finanzielle Balanceakt

In der Schweiz müssen Immobilienbesitzer den sogenannten Eigenmietwert als Einkommen versteuern. Dieser Wert, der den Nutzen des mietfreien Wohnens widerspiegelt, erhöht das steuerpflichtige Einkommen des Besitzers, was durch Abzüge für Hypothekenzinsen teilweise ausgeglichen werden kann. Wer jedoch mit Mitteln aus der Pensionskasse finanziert, muss mit einer Kapitalauszahlungssteuer rechnen. Zusätzlich fällt abhängig vom Kanton sowie der Besitzdauer die Grundstückgewinnsteuer an. Diese steuerlichen Besonderheiten erfordern eine genaue finanzielle Planung, um die Belastung möglichst gering zu halten.

Fazit: Wohlüberlegte Entscheidungen für langfristigen Erfolg

Wohneigentum kann eine lohnende Investition sein und bietet vor allem Stabilität, emotionale Sicherheit und langfristige Wertsteigerungen – Aspekte, die bei anderen Finanzanlagen schwerer zu finden sind. Für viele stellt es daher eine wertvolle Alternative zu Mietverhältnissen dar. Dennoch sollte das Eigenheim nicht allein als reine Kapitalanlage betrachtet werden, da die Risiken und langfristigen Kosten oft unterschätzt werden. Mit einem kritischen Blick auf die Finanzierung und einer vorausschauenden Planung können Eigentümer den Immobilienkauf jedoch erfolgreich meistern und von den vielen Vorteilen profitieren.

Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Trotzdem kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.