L’héritage d’un bien immobilier est lié à des décisions importantes et nécessite des connaissances étendues ainsi qu’une planification minutieuse. La complexité du droit successoral, combinée aux défis fiscaux et au manque de connaissances, peut rendre ce processus difficile. Du cadre juridique aux conséquences fiscales, nous vous proposons un aperçu du monde complexe de l’héritage immobilier.

Aspects juridiques et succession

Le droit suisse des successions définit les principes de la succession ainsi que les droits des héritiers et le partage de la succession. Il offre un cadre juridique, car seule une minorité se préoccupe de ce qu’il adviendra de ses biens après son décès. En conséquence, beaucoup se fient aux lois en vigueur sans les connaître et sans comprendre leurs conséquences.

Source : VermögensZentrum

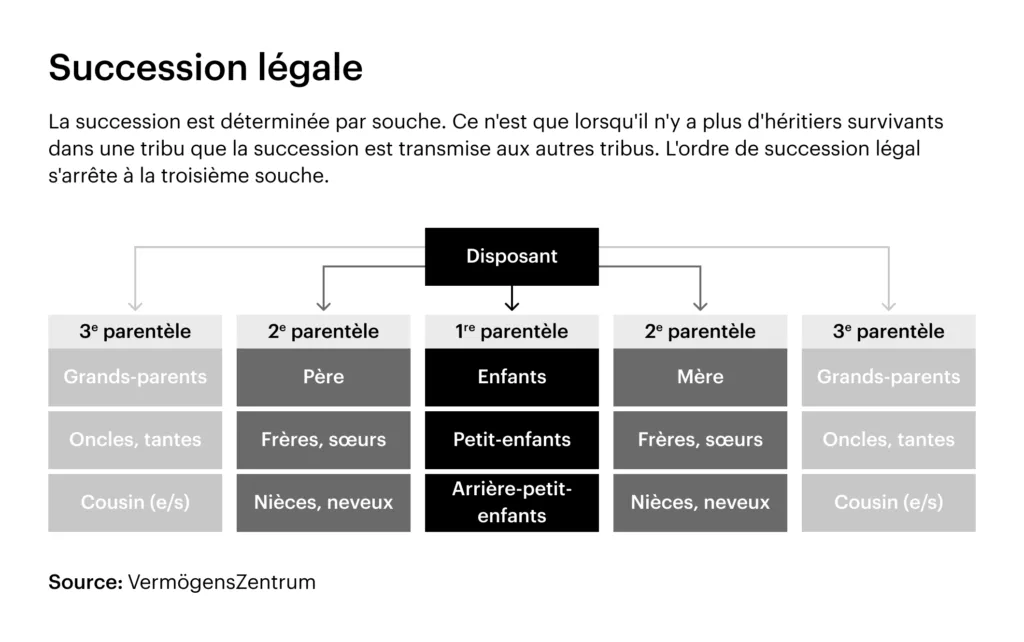

Si aucun testament ou pacte successoral n’a été établi, la masse successorale est répartie conformément à la loi en vigueur, ce qui n’est pas forcément compatible avec les idées personnelles des testateurs/trices. La succession légale ignore les constellations familiales modernes et ne prend en compte que les parents de sang et les conjoints comme héritiers, alors que les concubins et les enfants du conjoint, en particulier, ne reçoivent rien. Il est également important de comprendre la répartition prévue par la loi au moyen de parts réservataires, qui ne peuvent être partiellement modifiées que par un testament.

Sans testament, les conjoints et les descendants ont chacun droit à 50 % de la succession. Avec un testament, ces parts réservataires peuvent être réduites jusqu’à 25 % chacune, les 50 % restants pouvant être répartis librement.

Considérations fiscales

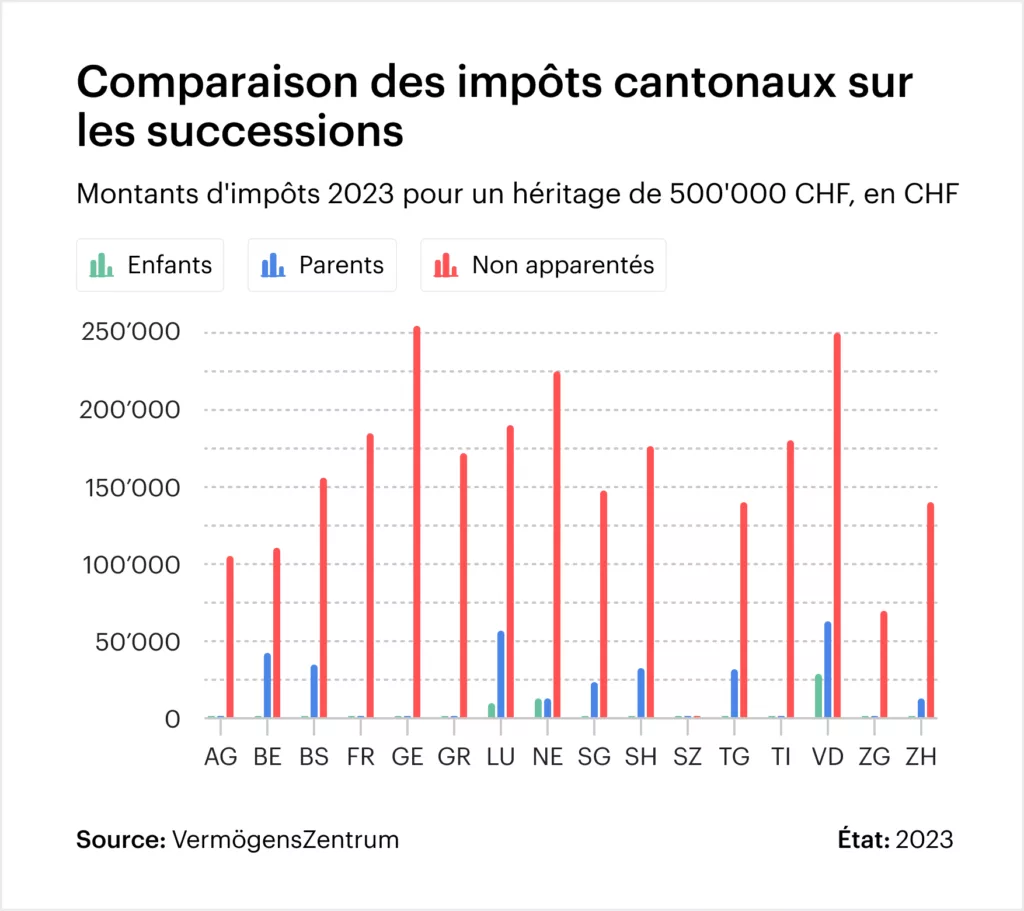

Comme pour la vente d’un bien immobilier, sa valeur de marché joue également un rôle important pour les impôts sur les successions et les donations. Ces impôts sont prélevés par les cantons et varient en fonction du lieu de résidence ou de l’emplacement du bien immobilier. Dans la plupart des cantons, l’impôt sur les successions dépend de la valeur et du degré de parenté. En général, les conjoints sont complètement exonérés de ces impôts et les descendants directs ne paient des impôts que dans quelques cantons.

Source : VermögensZentrum

Comme les cantons ne font en principe pas de distinction entre les héritages et les donations en matière d’impôts, plus les héritiers ont un lien de parenté éloigné avec le défunt, plus l’impôt sur les successions est élevé. Pour minimiser la charge fiscale des héritiers, vous disposez d’un certain nombre de possibilités, allant des avances sur héritage à la donation avec réserve d’usufruit. Un conseil détaillé est indispensable pour être paré pour l’avenir et s’assurer que vos souhaits sont pris en compte.

Stratégies de transfert de propriété

Lors de la transmission d’un bien immobilier à de futurs héritiers, une stratégie minutieuse est indispensable pour relever les défis juridiques, financiers et émotionnels. Communiquez clairement avec les héritiers potentiels et faites preuve de transparence quant à vos souhaits et attentes. La transmission d’un bien immobilier de son vivant peut prendre différentes formes, chaque option ayant ses propres avantages et inconvénients et devant être évaluée en fonction de la situation familiale et financière de chacun.

Vente en dessous de la valeur vénale

La cession d’un bien immobilier à un prix inférieur à sa valeur marchande, en convenant que la différence sera prise en compte ultérieurement dans la succession. Cette option est particulièrement intéressante lorsqu’il y a peu d’héritiers potentiels, car s’ils sont plusieurs, il pourrait y avoir, dans certaines circonstances, une obligation de compensation. Un contrat de cession supplémentaire permet toutefois de contourner cette obligation de compensation.

Donation / avance d’hoirie

Lors de la donation d’un bien immobilier, celui-ci est transféré gratuitement aux héritiers. Une convention correspondante permet de régler le fait que la valeur donnée ne sera pas imputée sur la part d’héritage au décès, ce qui évite toute obligation de compensation vis-à-vis des autres héritiers. Il faut toutefois veiller à ne pas enfreindre ou dépasser les parts obligatoires.

Donation avec droit d’habitation / usufruit

Si le testateur souhaite donner un bien immobilier à ses héritiers tout en continuant à l’habiter lui-même, il est possible de convenir d’un usufruit à vie en plus de la donation. Cela signifie que la propriété du bien immobilier a déjà été transférée aux héritiers, mais que le défunt en reste le propriétaire jusqu’à son décès.

Stratégies de transfert de propriété

L’héritage d’un bien immobilier est une opération complexe qui requiert à la fois des connaissances approfondies et une planification anticipative afin de parvenir à une transmission juste et sans heurts du bien. Pour les propriétaires, il est possible de régler la transmission de biens immobiliers de leur vivant par le biais d’une avance d’hoirie ou d’une donation. Ceci, associé à une communication claire, peut aider à éviter les conflits entre héritiers et à optimiser la charge fiscale. Compte tenu de la complexité et des conséquences possibles de vos décisions, il est conseillé de s’adresser à des experts pour obtenir des conseils avisés.

Toutes les informations sont données sans garantie. Les informations contenues dans ce site Internet ont fait l’objet de recherches approfondies. Néanmoins, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.