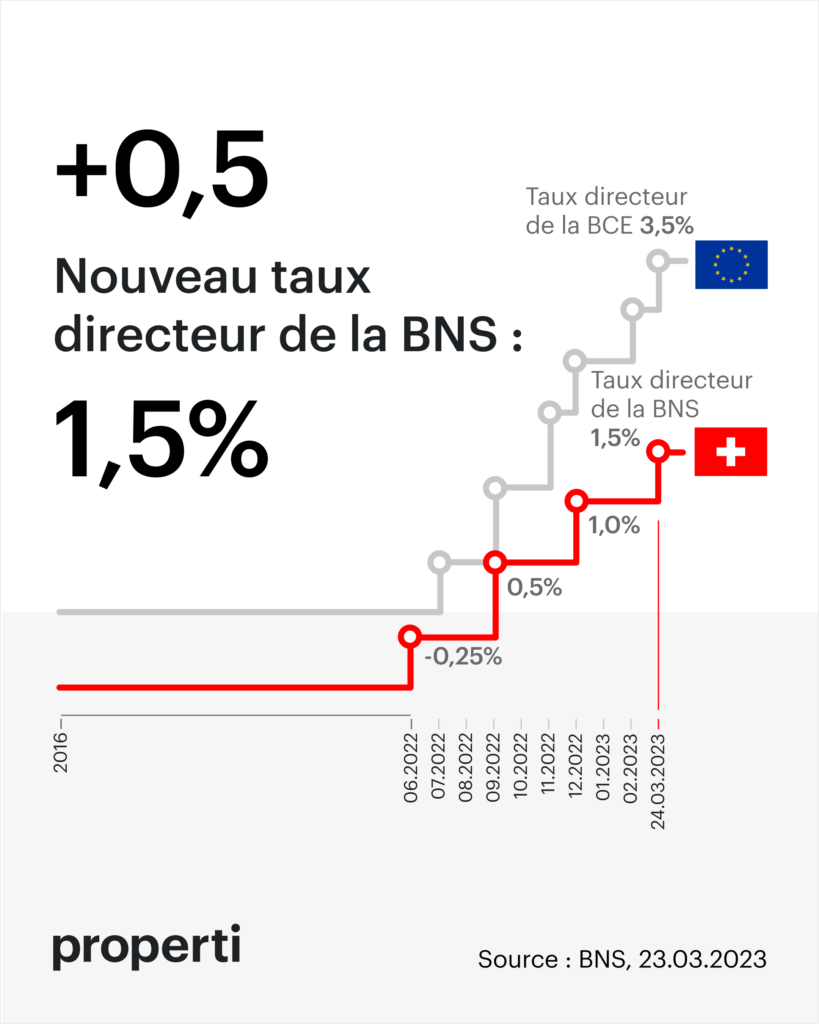

Ce jeudi, la Banque nationale suisse (BNS) a de nouveau augmenté son taux directeur de 0,5 point de pourcentage pour le porter à 1,5%. Elle souhaite ainsi contrer l’inflation qui a encore augmenté en février pour atteindre 3,4 pour cent – elle n’exclut pas de nouvelles hausses des taux d’intérêt. Thomas Jordan, président de la BNS, a expliqué que l’examen de la situation économique et monétaire avait eu lieu dans une situation exceptionnelle. La semaine dernière, la confiance dans le Crédit Suisse a été ébranlée, ce qui pourrait avoir des répercussions sur le secteur financier et l’économie en général. Mais quel est l’impact de la hausse des taux directeurs sur le secteur immobilier ?

Un aperçu

Selon l’Office fédéral de la statistique (OFS), l’inflation a augmenté de 3,4 % en février par rapport au même mois de l’année précédente. En comparaison internationale, c’est modéré : en Europe, l’inflation est supérieure à huit pour cent, aux États-Unis, elle est supérieure à six pour cent. Afin de maintenir le niveau du franc à un niveau globalement stable et de rester compétitif sur le plan économique international, une nouvelle hausse des taux directeurs était prévisible. La fin des taux d’intérêt négatifs des huit dernières années est donc définitivement scellée. C’est un changement de paradigme dans la politique monétaire que l’on observe actuellement non seulement en Suisse, mais aussi en Allemagne et aux Etats-Unis. Pour comprendre l’impact de cette augmentation sur le marché immobilier, il est important de comprendre ce qui se cache exactement derrière.

L’objectif de la stratégie de politique monétaire est la stabilité des prix. Lorsque les taux d’intérêt sont bas, comme cela a été le cas ces dernières années, la quantité d’argent en circulation augmente parce qu’il est avantageux de retirer de l’argent et d’emprunter à la banque. Si davantage d’argent est dépensé, les prix augmentent à long terme, car la demande détermine l’offre. C’est l’inflation que nous observons actuellement au niveau international. Une augmentation du taux directeur doit permettre de lutter contre l’inflation. S’il devient plus cher d’emprunter de l’argent, moins de gens le font et leur argent reste à la banque. Dans le jargon, on parle ici d’une phase contractive : les gens épargnent, la quantité d’argent en circulation diminue.

Et les prix de l’immobilier ?

Une telle hausse du taux directeur ne vient pas de nulle part, elle se dessine depuis un certain temps déjà. Les marchés ont généralement déjà annoncé cette évolution. Malgré tout, la situation est exigeante, notamment pour le secteur immobilier, car une évolution du taux directeur fait également bouger le taux hypothécaire. Entre début 2022 et fin 2022, les taux d’intérêt indicatifs pour les hypothèques fixes à 10 ans en Suisse ont augmenté de 1,5 %. Les instituts économiques prévoient une nouvelle hausse. Le financement d’un bien immobilier devient donc plus cher : les acheteurs potentiels, mais aussi les propriétaires, ressentiront les effets les plus importants de la hausse des taux d’intérêt.

Il est difficile d’établir des prévisions précises à ce stade, mais on peut s’attendre à ce que le marché immobilier suisse évolue peu. Il y a plusieurs raisons à cela. D’une part, les taux d’intérêt sont encore modérés d’un point de vue historique. Mais ce qui est déterminant, c’est qu’il existe encore un léger excédent de demande dans le secteur des maisons individuelles. Cela signifie que le nombre de personnes souhaitant acheter des biens immobiliers est supérieur à celui des biens proposés sur le marché. En outre, l’immigration est élevée. Plus de personnes signifie plus de demande de logement : la rareté de l’offre soutient donc le marché.

Changements sur le marché hypothécaire

Ce qui va toutefois changer, c’est le besoin de durées d’hypothèques. Il est possible qu’à l’avenir, les acheteurs misent davantage sur les hypothèques SARON, car elles n’ont pas de durée ni de taux d’intérêt fixes et peuvent donc s’adapter à la volatilité de la situation. Les propriétaires prolongeront leur hypothèque actuelle afin de s’assurer des taux d’intérêt bas à long terme. Et les vendeurs ? Ils peuvent avoir confiance dans le capital propre en Suisse, car des données fondamentales saines et des marchés locatifs intacts, ainsi qu’une offre généralement limitée, assurent la stabilité du marché.

Garder un œil sur la baisse de la demande et l’évolution des prix

Même si la hausse des taux directeurs suscite des incertitudes et entraînera à moyen terme une correction à la hausse des taux de financement de la construction, il y a peu de raisons de s’inquiéter. Car avec l’augmentation des taux d’intérêt, un autre phénomène sera également observé : La baisse de la demande. Si la demande diminue, les prix de l’immobilier finiront par baisser, compensant ainsi la hausse de l’inflation. Il est conseillé aux acheteurs potentiels de garder un œil sur l’évolution des prix et de s’informer sur les possibilités de financement. Les vendeurs n’ont parfois pas à s’inquiéter, car la demande dépasse toujours l’offre. Mais à court terme, le marché immobilier va changer dans la mesure où la demande de logements locatifs va encore augmenter. Les vendeurs doivent également se préparer à cela.

Le fait que l’augmentation du taux directeur influencera les décisions d’achat est un fait, mais il s’agit plus d’une opportunité que d’un problème. Les fluctuations du marché ont toujours existé. Il en sera de même à l’avenir. Tout comme le fait que les gens doivent se loger et veulent acheter. Lorsque les conditions générales changent, cela peut faire peur. C’est là que le conseil optimal et la transparence constituent une étape possible vers plus de sécurité. La crise, c’est aussi le mouvement, et le mouvement est avant tout une bonne chose. Même lorsqu’il s’agit du taux directeur, car tout ce qui doit assurer la stabilité des prix dans un premier temps apporte plus de sécurité dans un deuxième temps, et la sécurité est la base de toutes les décisions d’achat et de vente.

Toutes les informations sont données sans garantie. Les informations contenues dans ces pages Internet ont fait l’objet de recherches approfondies. Néanmoins, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.