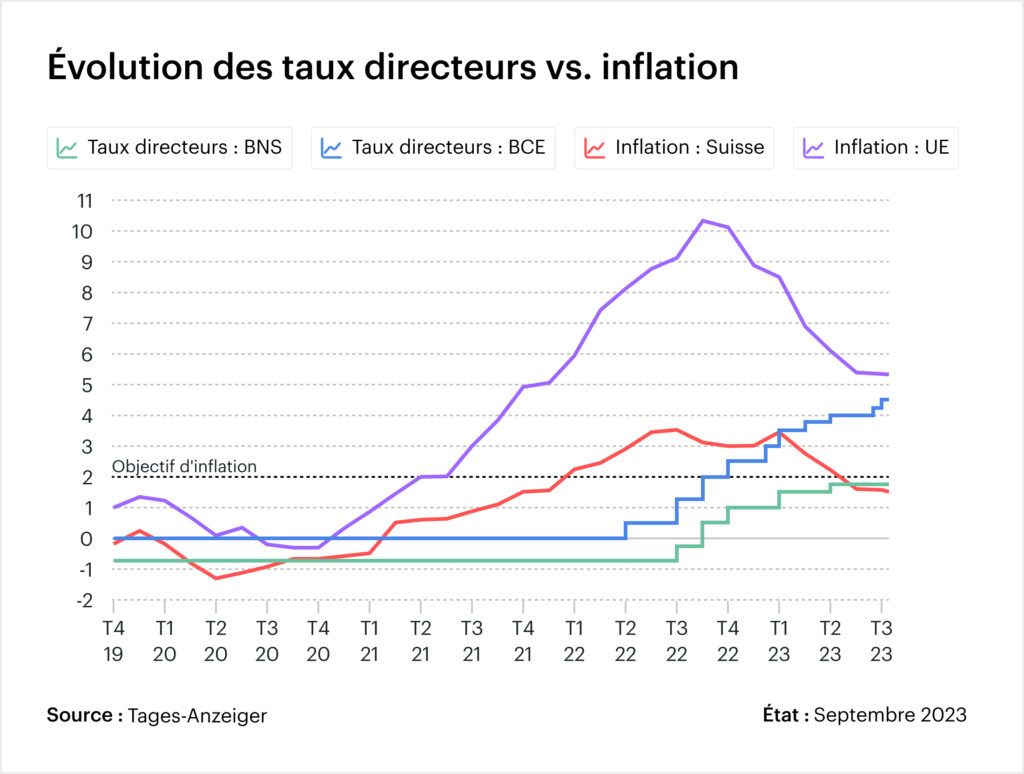

La Banque nationale suisse (BNS) maintient son taux directeur à son niveau actuel de 1,75%. La série d’augmentations prend ainsi fin pour le moment. Pour beaucoup, cette décision est surprenante, mais elle est justifiée par les faibles perspectives économiques. Quelles sont les conséquences de cette décision pour les propriétaires et les acheteurs de biens immobiliers ?

Source : Tages-Anzeiger

Stabilité malgré le renchérissement

Depuis le mois d’août, la Suisse enregistre un renchérissement annuel de 1,6 pour cent, ce qui la maintient dans la fourchette de zéro à deux pour cent fixée par la Banque nationale suisse (BNS). Contrairement à la mesure prise par la Banque centrale européenne (BCE), qui a récemment augmenté son taux directeur, la BNS a décidé de maintenir son taux directeur stable. Cela pourrait entraîner un nouveau renforcement du franc suisse par rapport à l’euro, car l’écart entre les taux d’intérêt s’accroît.

Malgré cette mesure, l’inflation reste une préoccupation majeure et l’on craint que les coûts du logement ne continuent d’augmenter, surtout dans la perspective des augmentations de loyer annoncées pour octobre. Le maintien du taux directeur inchangé peut toutefois garantir une certaine stabilité sur le marché et réduire le poids des hypothèques et des prêts, ce qui pourrait maintenir la demande de biens immobiliers à un niveau constant.

Conséquences du maintien du taux directeur inchangé

- Hypothèques : les taux d’intérêt hypothécaires devraient rester stables pour le moment, voire baisser si la hausse des taux était déjà prise en compte dans les offres actuelles. Cette stabilité profite à la fois aux propriétaires actuels et potentiels de biens immobiliers, qui n’ont pas à craindre pour l’instant une charge supplémentaire liée à la hausse des taux hypothécaires.

- Les prix de l’immobilier : Les prix de l’immobilier devraient désormais être moins soumis à des fluctuations importantes, car les coûts de financement restent stables.

- Les loyers : Pour l’instant, il devrait y avoir peu de raisons d’augmenter encore les loyers. Il reste à voir comment le taux d’intérêt de référence évoluera suite à cette décision.

- Coût du crédit : le coût du crédit reste constant pour le moment, ce qui pourrait encourager une demande plus stable de biens de consommation et d’investissements.

- Inflation : malgré les développements actuels, une hausse modérée de l’inflation est attendue, mais elle est indépendante de la décision sur les taux d’intérêt et est plutôt influencée par des facteurs administratifs.

Conséquences pour les propriétaires de biens immobiliers

Pour les propriétaires immobiliers, la décision prise aujourd’hui par la BNS pourrait être un soulagement, car elle signifie que les taux d’intérêt hypothécaires restent stables pour le moment. En outre, les prix de l’immobilier devraient être moins volatils, ce qui signifie une stabilité de la valeur pour les propriétaires immobiliers existants. Pour ceux qui doivent renégocier leurs hypothèques, cela pourrait être une opportunité. Le taux directeur inchangé devrait également contribuer à maintenir la demande de biens immobiliers à son niveau actuel, voire à l’augmenter légèrement. Les propriétaires immobiliers qui prévoient de vendre leur bien dans un avenir proche peuvent donc s’attendre à une demande plus stable et donc à un niveau de prix plus stable.

Impact sur les acheteurs potentiels

Pour les acheteurs potentiels, la stabilité du taux directeur pourrait être une bonne nouvelle, car il devient de plus en plus difficile pour beaucoup d’entre eux de faire face à leurs dépenses. Avec la non-augmentation, les chercheurs ont plus de temps pour trouver un bien immobilier approprié sans avoir à s’inquiéter de la hausse des taux d’intérêt qui pourrait affecter leur capacité de financement. Toutefois, les acheteurs potentiels devraient également surveiller l’évolution des prix de l’immobilier, car une demande constante pourrait maintenir les prix à un niveau élevé.

Source : Finanz und Wirtschaft

Comparaison Suisse vs. UE / La BNS va-t-elle continuer à augmenter son taux directeur ?

La décision de la BNS va à l’encontre de la politique actuelle de la BCE. Alors que la BCE a augmenté ses taux directeurs pour lutter contre l’inflation, la BNS a choisi une autre voie. Il reste à voir si et quand la BNS adaptera sa politique, notamment au vu des développements dans l’UE et des taux d’inflation en Suisse et dans la zone euro.

Conclusion

La décision de la BNS de maintenir le taux directeur constant pourrait être considérée comme un signe de stabilité et de confiance dans la situation économique actuelle. Les propriétaires de biens immobiliers et les acheteurs potentiels devraient toutefois suivre de près l’évolution de la situation, car des changements futurs ne sont pas exclus. Les prochaines étapes de la BNS dépendront certainement de l’évolution des marchés mondiaux et de la situation économique en Suisse.

Toutes les informations sont données sans garantie. Les informations contenues dans ces pages Internet ont fait l’objet de recherches approfondies. Néanmoins, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.