Un divorce est un défi émotionnel, même lorsqu’il s’agit d’un bien immobilier commun. Les aspects les plus importants en rapport avec le divorce et le bien immobilier commun sont expliqués plus en détail ci-dessous.

Partage des biens et utilisation du bien immobilier commun

En Suisse, en cas de divorce, le traitement des biens communs, y compris les hypothèques communes, est régi par le Code civil suisse (CC). Il existe trois régimes matrimoniaux en Suisse : la participation aux acquêts, la séparation de biens et la communauté de biens. Cela concerne également l’accord sur l’utilisation future du bien immobilier commun. Les trois scénarios suivants montrent comment gérer les biens immobiliers communs :

Variante 1 : vente à un tiers

Le couple décide de vendre le bien immobilier. Le produit de la vente obtenu est réparti par moitié et les deux conjoints se partagent l’impôt sur les gains immobiliers à payer.

Variante 2 : l’un des conjoints reprend la maison

L’un des conjoints reprend la maison commune et rembourse l’autre. Cet acte juridique ne déclenche pas d’impôt sur les gains immobiliers et est considéré comme une aliénation à imposition différée.

Variante 3 : Cession gratuite du logement en propriété

Dans certains cas, il y a une mise à disposition gratuite de la propriété du logement, qui donne au conjoint vivant dans la maison le droit d’occuper la maison commune sans payer de loyer pendant une période limitée ou indéterminée. L’utilisation et les aspects juridiques sont définis dans le jugement de divorce.

Aspects fiscaux du divorce

Dans le cadre de l’impôt sur la fortune, la valeur fiscale des biens immobiliers est imposée en fonction des parts de propriété. Cela signifie que les conjoints divorcés doivent déclarer chacun la moitié de la valeur fiscale dans leurs déclarations d’impôts. Parallèlement, ils peuvent déduire la moitié de la dette hypothécaire en conséquence.

L’impôt sur le revenu peut être plus complexe, car il comprend l’imposition de la valeur locative, la déduction des frais d’entretien des biens immobiliers, la déduction des pensions alimentaires et la déduction des intérêts passifs. Pour l’imposition de la valeur locative, il est déterminant que le propriétaire utilise lui-même le bien immobilier. Lorsqu’un bien immobilier est mis gratuitement à la disposition d’un copropriétaire, ce dernier doit payer l’impôt sur la valeur locative en tant que revenu.

Qu’advient-il d’une hypothèque commune ?

Lorsqu’un couple marié a une hypothèque commune et qu’il divorce, il existe différentes possibilités de gérer cette hypothèque :

Variante 1 : Vente à un tiers

Le bien immobilier est vendu et l’hypothèque est entièrement remboursée avec le produit de la vente. Les conjoints peuvent alors répartir le produit restant conformément aux conventions de divorce.

Variante 2 : un conjoint reprend la maison

Un conjoint peut reprendre l’hypothèque et conserver le bien immobilier, soit en reprenant seul l’hypothèque, soit en effectuant un refinancement pour rembourser l’autre conjoint.

Variante 3 : partage de l’hypothèque

Dans certains cas, l’hypothèque peut être partagée entre les conjoints, chacun étant responsable d’une partie de l’hypothèque. Cela nécessite toutefois l’accord de la banque hypothécaire et une modification correspondante de la convention hypothécaire.

La procédure exacte dépend des circonstances et des accords individuels des conjoints. Il est conseillé de demander des conseils juridiques à un(e) avocat(e) spécialisé(e) dans le droit de la famille en Suisse afin de trouver la meilleure solution pour le partage de l’hypothèque commune en cas de divorce.

Intérêts débiteurs et contributions d’entretien

Le conjoint divorcé qui n’utilise plus le bien immobilier ne tire aucun revenu de ce bien, que ce soit par une utilisation personnelle ou par une location. La part de la valeur locative grevée est assimilée aux pensions alimentaires sous forme de rente.

Les frais d’entretien ordinaires de l’immeuble sont généralement supportés par les propriétaires et peuvent être déduits dans le cadre de leur quote-part de propriété. Toutefois, dans certains cas, une déduction peut être effectuée auprès du propriétaire qui peut prouver qu’il supporte les frais.

L’évaluation des intérêts passifs déductibles s’effectue de manière similaire à la déduction des dettes hypothécaires dans la fortune. Lorsque des intérêts débiteurs sont payés, ils sont assimilés au conjoint divorcé ou séparé sous la forme d’une contribution d’entretien.

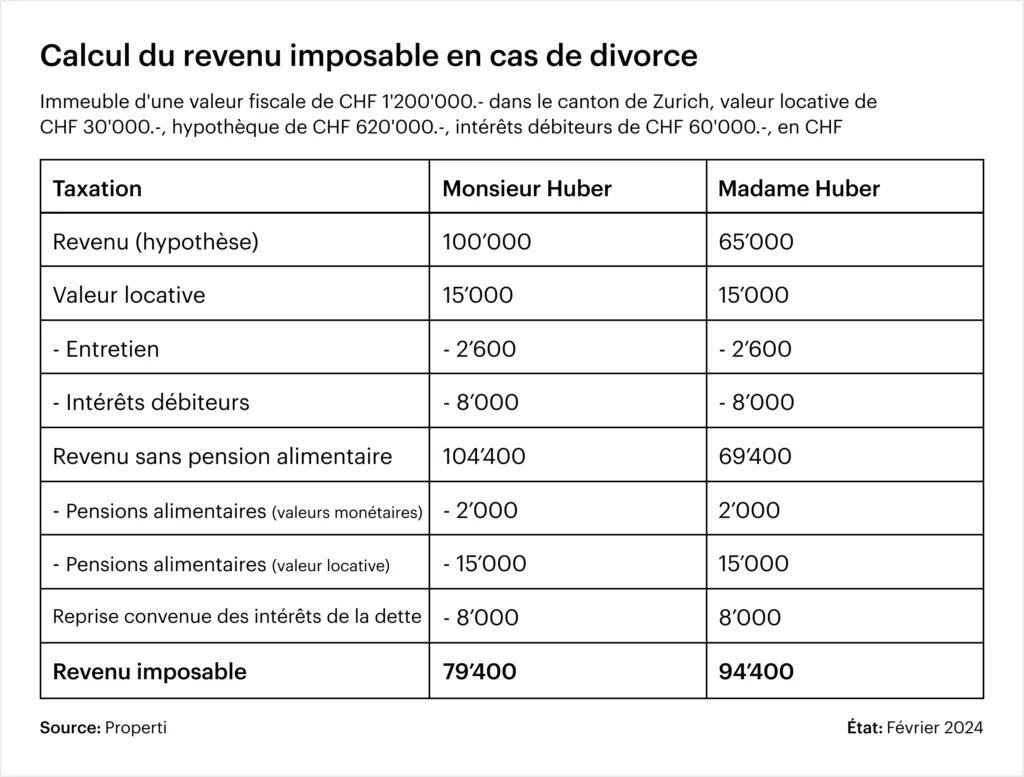

Exemple pour une meilleure compréhension

Pour illustrer ces aspects fiscaux, prenons l’exemple de Monsieur et Madame Huber, propriétaires d’un bien immobilier commun d’une valeur fiscale de 1 200 000 CHF et d’une valeur locative officiellement estimée à 30 000 CHF dans le canton de Zurich. Le bien immobilier est grevé d’une hypothèque de 620’000 CHF et les intérêts débiteurs s’élèvent à 16’000 CHF. En raison de la situation financière de Madame Huber, elle peut occuper le bien immobilier gratuitement dans un premier temps, et Monsieur Huber s’engage à verser une pension alimentaire de 2 000 CHF par mois et à prendre en charge la totalité des intérêts de la dette.

Conclusion

Même si ce n’est pas un sujet agréable, en cas de divorce, il est toujours conseillé de s’informer sur les conséquences fiscales et sur la manière de gérer le bien immobilier commun. Le cas échéant, il convient également de demander l’avis d’un professionnel afin de s’assurer que les conséquences financières sont équitables et transparentes pour les deux conjoints.

Toutes les informations sont données sans garantie. Les informations contenues dans ces pages Internet ont fait l’objet de recherches approfondies. Néanmoins, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.