Der Immobilienmarkt für private Eigentümer:innen von Mietobjekten, die nicht selbst bewohnt werden (Buy-to-let), hat sich durch steigende Zinsen und Nebenkosten verändert. Bis zum Ende des letzten Jahres waren in vielen Regionen die Kosten für Eigentümer:innen niedriger als die Mieteinnahmen, doch diese positive Konstellation ist nicht mehr überall gegeben.

Was ist Buy-to-let?

Die Immobilienbranche bietet eine Vielzahl an Investitionsmöglichkeiten an. In den letzten Jahren hat Buy-to-let stark an Beliebtheit gewonnen und rund 20 % der Hypotheken wurden für diesen Zweck abgeschlossen. Bei Buy-to-let wird eine Immobilie von privaten Investor:innen gekauft, mit dem Ziel, diese nicht selbst zu bewohnen, sondern zu vermieten und eine regelmässige Einkommensquelle oder Vermögensaufbau zu generieren. Im bisherigen Markt konnten die Eigentümer:innen doppelt profitieren; zum einen durch ein passives Einkommen, zum anderen durch den Wertzuwachs respektive Wertsteigerung des Objektes.

Risikoreiche Immobilieninvestitionen

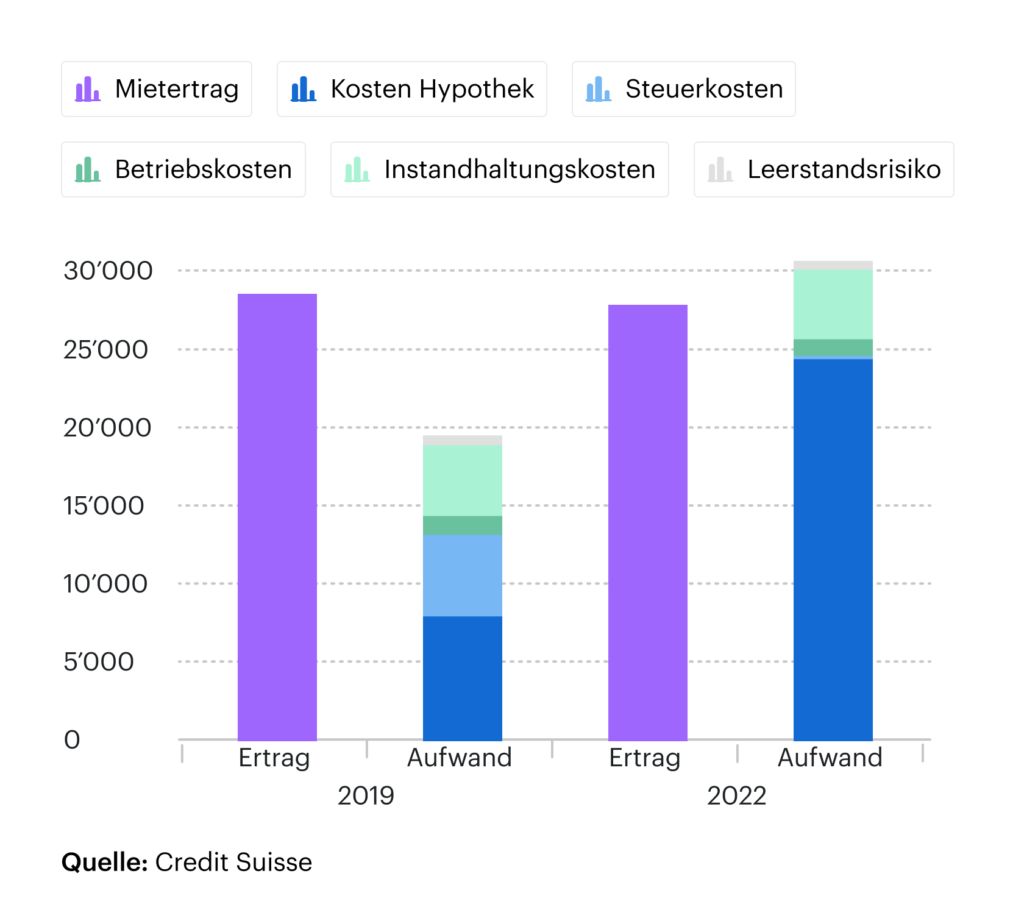

Diese bisher beliebte und verlockende Art der Investition in «Betongold» zwecks Wertvermehrung beinhaltet trotz der Vorteile auch Risiken und Herausforderungen. Dies gerade auf dem Markt, in dem wir uns heute befinden. Neben steigenden Zinsen sind durch die Inflation auch die Kosten für Ausgaben rund um die Immobilie, wie Unterhalt, Reparaturen und Renovationen, überdurchschnittlich gestiegen. Aufgrund der aktuellen Marktlage übersteigen somit die Kosten den Ertrag und die Investition wird zu einer Kostenfalle.

Kostenbeispiel einer Buy-to-let-Investition

Finanzielle Risiken bei Buy-to-let Investitionen

Des Weiteren sinkt die Kaufkraft der Mieter:innen und nicht jede Einheit kann zu einem ertragreichen Beitrag vermietet werden. Dies kann gerade in den ländlichen Regionen zu Leerständen führen. Erschwerend kommen Themen wie energetische Sanierungen hinzu, die entsprechende Mittel benötigen, um den geforderten Standard zu erfüllen. Eigentümer:innen, die in finanzielle Schwierigkeiten geraten, bleibt oft nur der Verkauf.

Die höheren Kosten machen Buy-to-let unattraktiv

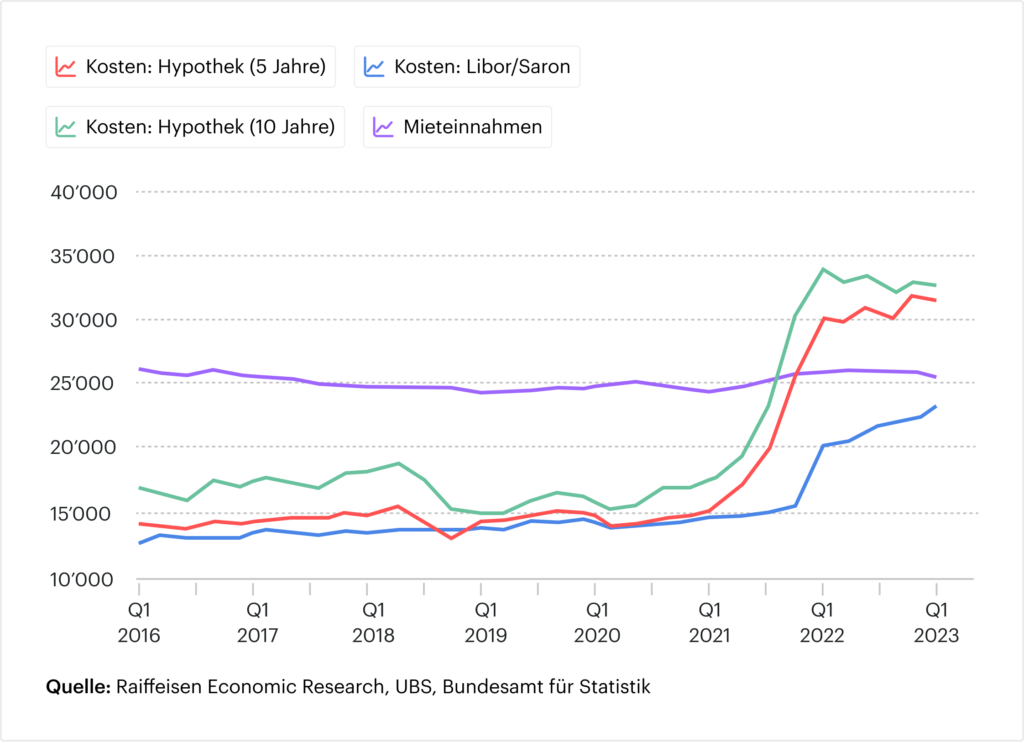

Der Boom von Buy-to-let Immobilien ist zunächst vorbei. Die Zeit der rekordtiefen Zinsen, welche den Kauf von Wohnungen als Anlagen begünstigte, ist heute nicht mehr gegeben. Die bedeutendsten Kostenpunkte einer Immobilie – Hypothekarzinsen (2 – 3 %), Nebenkosten, Verwaltungskosten – sind markant gestiegen, was die Perspektive von Buy-to-let, insbesondere als Neuinvestition, erheblich verteuert und schlussendlich unrentabel machen kann. Es stellt sich für Investor:innen immer häufiger die Frage, wie und ob sie die steigenden Kosten auf die Mieter übertragen können, gesetzlich gesehen, dürfte dies jedoch ein schwieriges Unterfangen sein. Dies insbesondere, da die Kaufkraft der Bevölkerung durch die Inflation tendenziell sinkt.

Preissteigerungen in der Stadt zwingen zum Umdenken

Die Marktlage für Immobilieninvestitionen ist von Ort zu Ort unterschiedlich und hängt von vielen Faktoren ab. Auf dem Land ist es meist günstiger, ein Objekt zu erwerben, wobei die Preise auch niedriger sind. Hingegen steigen die Preise, welche die meisten Schweizer:innen nicht mehr zahlen können, in der Stadt weiter rasant an. Trotzdem ist Mieten in vielen Regionen nicht mehr teurer als eine Immobilie zu kaufen, deshalb entscheidet sich die Bevölkerung immer mehr dazu, ein Objekt zu mieten, anstatt dieses zu erwerben. Die Prognosen zu den langfristigen Aussichten können aktuell unterschiedlicher nicht sein. Während die einen von einer «soften» Landung sprechen, gehen andere von eher trüben Aussichten für die kommenden Jahre aus. Es bleibt abzuwarten.

Vergleich Buy-to-let

Fazit

Grundsätzlich lohnt sich Buy-to-let nur noch in wenigen Fällen und für Personen mit genügend Kapital und langem Atem. Eine Renditeliegenschaft muss für die Eigentümer:innen auch mit höheren Kosten tragbar bleiben, wobei der Erfolg dieser vor allem auch durch den Standort sowie die Qualität der Immobilie definiert wird. Es ist wichtig zu beachten, dass die Faktoren von Markt zu Markt variieren und dass Buy-to-let in einigen Märkten möglicherweise weiterhin eine attraktive Anlageoption bleibt. Ein Mietkauf hingegen scheint besonders für die jüngeren Generationen und Personen ohne grosse finanziellen Reserven attraktiv. Es lohnt sich daher, sich von einem lokalen Immobilienexperten beraten zu lassen, bevor Sie in eine Immobilie als investieren.

Auszug aus „der Hauseigentümer“ (HEV Schweiz) vom 15. Juni 2023. Weitere Publikationen finden Sie in unserem Newsroom.

Alle Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Trotzdem kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.