Le marché de l’immobilier pour les propriétaires privés de biens loués qui ne sont pas occupés par leur propriétaire (buy-to-let) a changé en raison de la hausse des taux d’intérêt et des frais annexes. Jusqu’à la fin de l’année dernière, dans de nombreuses régions, les coûts pour les propriétaires étaient inférieurs aux revenus locatifs, mais cette situation positive n’existe plus partout.

Qu’est-ce que le Buy-to-let ?

Le secteur immobilier offre une multitude d’opportunités d’investissement. Ces dernières années, le buy-to-let a fortement gagné en popularité et environ 20 % des hypothèques ont été conclues à cette fin. Dans le cas du buy-to-let, un bien immobilier est acheté par des investisseurs privés dans le but de le louer plutôt que de l’habiter et de générer une source de revenus régulière ou de constituer un patrimoine. Sur le marché actuel, les propriétaires ont pu profiter doublement : d’une part d’un revenu passif, d’autre part de l’augmentation de la valeur de l’objet.

Investissements immobiliers à risque

Cette manière d’investir dans « l’or en béton » en vue d’une plus-value, jusqu’ici populaire et séduisante, comporte aussi des risques et des défis, malgré les avantages qu’elle présente. Et ce, précisément sur le marché dans lequel nous nous trouvons aujourd’hui. Outre la hausse des taux d’intérêt, l’inflation a également entraîné une augmentation supérieure à la moyenne des coûts des dépenses liées à l’immobilier, comme l’entretien, les réparations et les rénovations. En raison de la situation actuelle du marché, les coûts dépassent donc les revenus et l’investissement devient un piège à coûts.

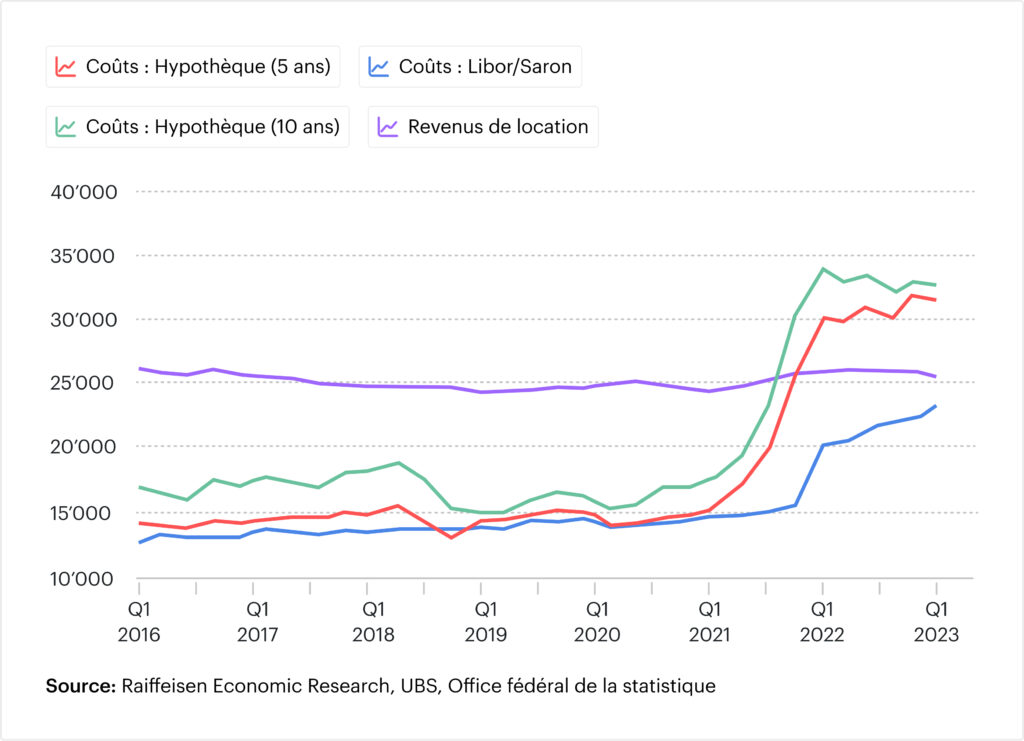

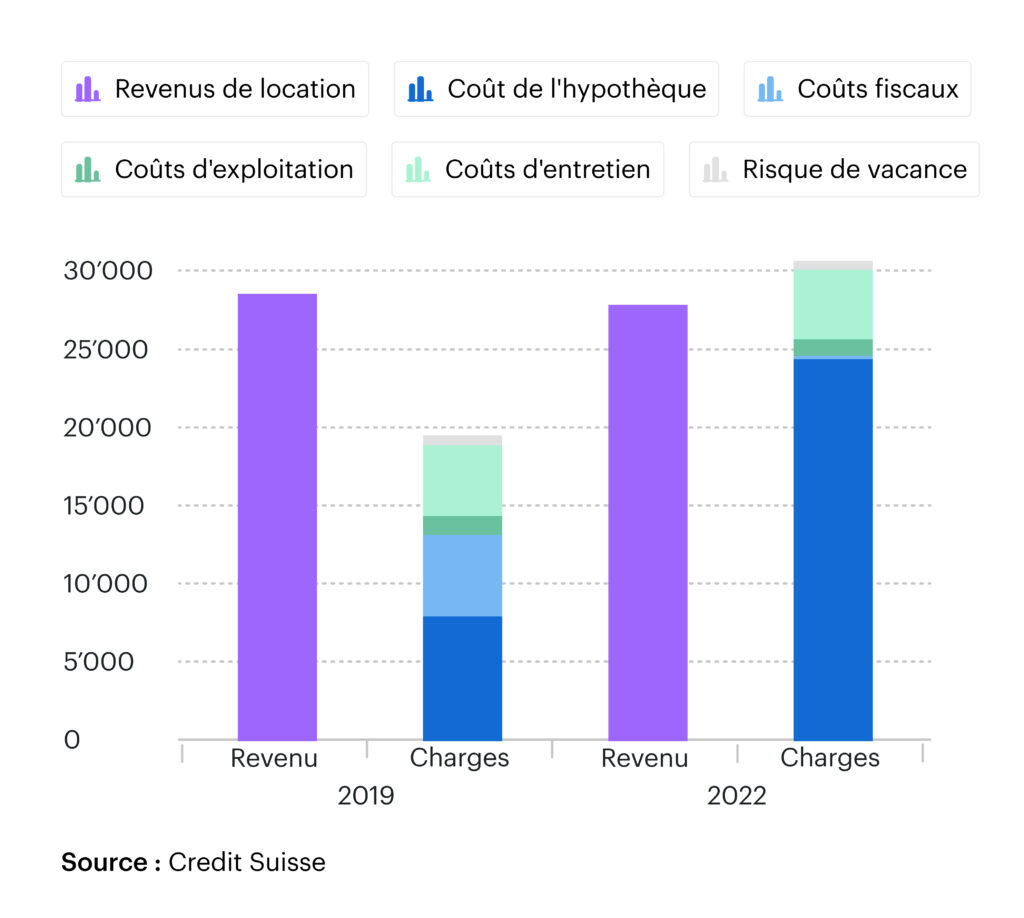

Exemple de coûts d’un investissement buy-to-let

Risques financiers liés aux investissements buy-to-let

En outre, le pouvoir d’achat des locataires diminue et toutes les unités ne peuvent pas être louées à un prix rentable. Cela peut conduire à des logements vacants, en particulier dans les régions rurales. Des thèmes tels que les rénovations énergétiques, qui nécessitent des moyens correspondants pour répondre aux normes requises, viennent compliquer la situation. Les propriétaires qui rencontrent des difficultés financières n’ont souvent d’autre choix que de vendre.

Les coûts plus élevés rendent le buy-to-let peu attractif

Dans un premier temps, le boom de l’immobilier buy-to-let est terminé. L’époque où les taux d’intérêt atteignaient des niveaux records et favorisaient l’achat de logements en tant que placements n’est plus d’actualité. Les coûts les plus importants d’un bien immobilier – taux d’intérêt hypothécaire (2 à 3 %), frais annexes, frais administratifs – ont augmenté de manière significative, ce qui peut rendre la perspective d’un buy-to-let, en particulier en tant que nouvel investissement, beaucoup plus chère et finalement non rentable. Les investisseurs se demandent de plus en plus souvent comment et s’ils peuvent répercuter l’augmentation des coûts sur les locataires, mais d’un point de vue légal, cela risque d’être difficile. Ceci d’autant plus que le pouvoir d’achat de la population a tendance à diminuer en raison de l’inflation.

La hausse des prix en ville oblige à repenser les choses

La situation du marché pour les investissements immobiliers varie d’un endroit à l’autre et dépend de nombreux facteurs. Il est généralement plus avantageux d’acquérir un bien à la campagne, où les prix sont également plus bas. En revanche, les prix, que la plupart des Suisses ne peuvent plus payer, continuent d’augmenter rapidement en ville. Malgré tout, dans de nombreuses régions, la location n’est plus plus plus chère que l’achat d’un bien immobilier, c’est pourquoi la population choisit de plus en plus de louer un bien plutôt que de l’acheter. Les pronostics concernant les perspectives à long terme ne peuvent actuellement pas être plus différents. Alors que certains parlent d’un atterrissage « en douceur », d’autres prévoient des perspectives plutôt sombres pour les années à venir. Cela reste à voir.

Comparaison Buy-to-let

Conclusion

En principe, le buy-to-let ne vaut plus la peine que dans quelques cas et pour les personnes disposant d’un capital suffisant et d’une grande endurance. Un immeuble de rapport doit rester supportable pour les propriétaires, même à un coût élevé, le succès de celui-ci étant surtout défini par l’emplacement et la qualité de l’immeuble. Il est important de noter que les facteurs varient d’un marché à l’autre et que le buy-to-let peut rester une option d’investissement intéressante sur certains marchés. En revanche, la location-vente semble particulièrement attrayante pour les jeunes générations et les personnes ne disposant pas de grandes réserves financières. Il vaut donc la peine de demander conseil à un expert immobilier local avant d’investir dans un bien immobilier en tant que.

Toutes les informations sont données sans garantie. Les informations contenues dans ces pages Internet ont fait l’objet de recherches approfondies. Néanmoins, aucune responsabilité ne peut être assumée quant à l’exactitude des informations fournies.