Mit steigenden Immobilienpreisen schweizweit stehen für alle Immobilien im Kanton Zürich Neubewertungen an. Diese haben aufgrund des starken Anstiegs spürbare Auswirkungen auf die Eigentümer:innen.

Steigende Immobilienpreise im Kanton Zürich – neue Richtlinie

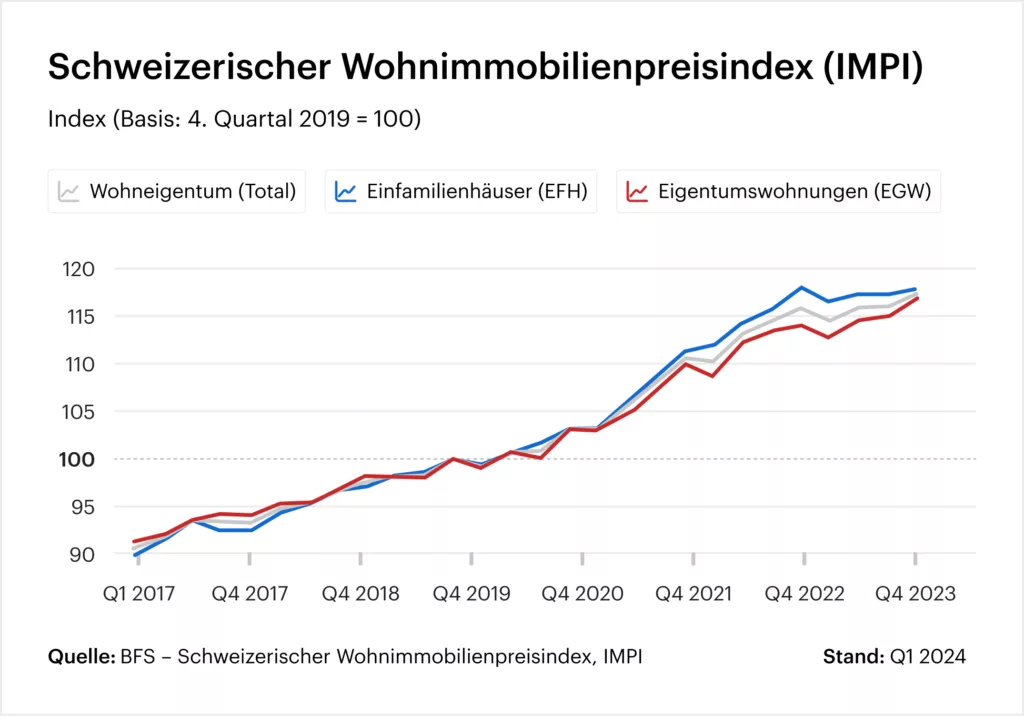

Die Immobilienpreise in der Schweiz steigen allgemein kontinuierlich, mit Ausnahmen. Damit hat sich auch der Wert von selbst genutztem Wohneigentum erhöht. Im Kanton Zürich sind die Immobilienwerte nach einer sorgfältigen Überprüfung und Bewertung im Jahr 2009 über einen längeren Zeitraum unverändert geblieben. Eine Erhebung aus dem Jahr 2021 zeigt einen bemerkenswerten Anstieg der Immobilienwerte seit 2009. Einfamilienhäuser und Eigentumswohnungen sind seither im Durchschnitt um mehr als 50% gestiegen, was auf eine dynamische und sich stark verändernde Immobilienlandschaft im Kanton Zürich hinweist.

Die Steuerbehörden haben eine Neubewertung aller Immobilien beschieden und die Ermittlung der Eigenmietwerte sind die Folge. Die Kantonsregierung hat dazu eine neue Richtlinie ausgearbeitet, die ab der Steuerperiode 2025 in Kraft treten soll.

Welche Steuern zahlen Immobilienbesitzer:innen im Kanton Zürich?

Vermögenssteuer: Die Vermögenssteuer wird auf den gesamten Wert des Vermögens erhoben, also auch auf den Wert der Immobilie. Der Wert der Liegenschaft wird neu nach dem Marktwert bemessen.

Eigenmietwert: Wird die Immobilie selbst bewohnt, muss der Eigenmietwert versteuert werden. Der Eigenmietwert ist ein fiktives Einkommen, das sich aus dem Marktwert der Immobilie und einem bestimmten Prozentsatz (4,25% für Eigentumswohnungen im Kanton Zürich) berechnet.

Grundstückgewinnsteuer: Beim Verkauf einer Liegenschaft muss eine Grundstückgewinnsteuer bezahlt werden. Die Grundstückgewinnsteuer wird auf den beim Verkauf des Grundstücks erzielten Gewinn erhoben.

Was bedeutet die neue Weisung für Immobilienbesitzer:innen?

Die neue Verordnung über die Immobilienbewertung und die Ermittlung der Eigenmietwerte im Kanton Zürich kann erhebliche Mehrbelastung für Immobilienbesitzer:innen zur Folge haben. Diese hängt von verschiedenen Faktoren ab: Progression bei der Einkommenssteuer, Vermögenssteuerpflicht und Kaufdatum der Immobilie. Am stärksten wird der Anstieg für Eigentümer:innen sein, die ihre Immobilie vor 2009 erworben haben, da sie vom hohen Wertzuwachs der letzten Jahre profitiert haben.

Höherer Vermögenssteuerwert: Der Wert einer Immobilie darf für die Vermögenssteuer nicht unter 70% des aktuellen Marktwerts liegen. Mit der Erhöhung des Immobilienwerts steigt die Vermögenssteuer. Dies liegt daran, dass die neue Richtlinie die Bewertung von Immobilien an den aktuellen Marktwert anpasst. Der Marktwert ist der Preis, der für eine Immobilie bei einem Verkauf erzielt werden würde. Es ist möglich, dass der Wert der Immobilie so stark steigt, dass erstmals eine Vermögenssteuerpflicht besteht.

Höherer Eigenmietwert: Der zu versteuernde Eigenmietwert darf nicht weniger als 60% der marktüblichen Miete betragen. Mit der neuen Richtlinie wird auch der Eigenmietwert erhöht. Fällt der neue Eigenmietwert in eine höhere Progression, so steigt damit auch die Einkommensteuer.

Ein Bewerter hat im Auftrag der Finanzdirektion die neuen Eigenmietwerte und Vermögenssteuerwerte für Einfamilienhäuser und Eigentumswohnungen berechnet. Die Ergebnisse zeigen, dass die Werte deutlich erhöht werden müssen, um dem Anstieg der Immobilienpreise Rechnung zu tragen.

Einfamilienhäuser:

Vermögenssteuerwert: durchschnittliche Erhöhung um 49%

Eigenmietwert: durchschnittlicher Anstieg um 11%

Eigentumswohnungen:

Vermögenssteuerwert: durchschnittlicher Anstieg um 48%

Eigenmietwert: durchschnittlicher Anstieg um 10%

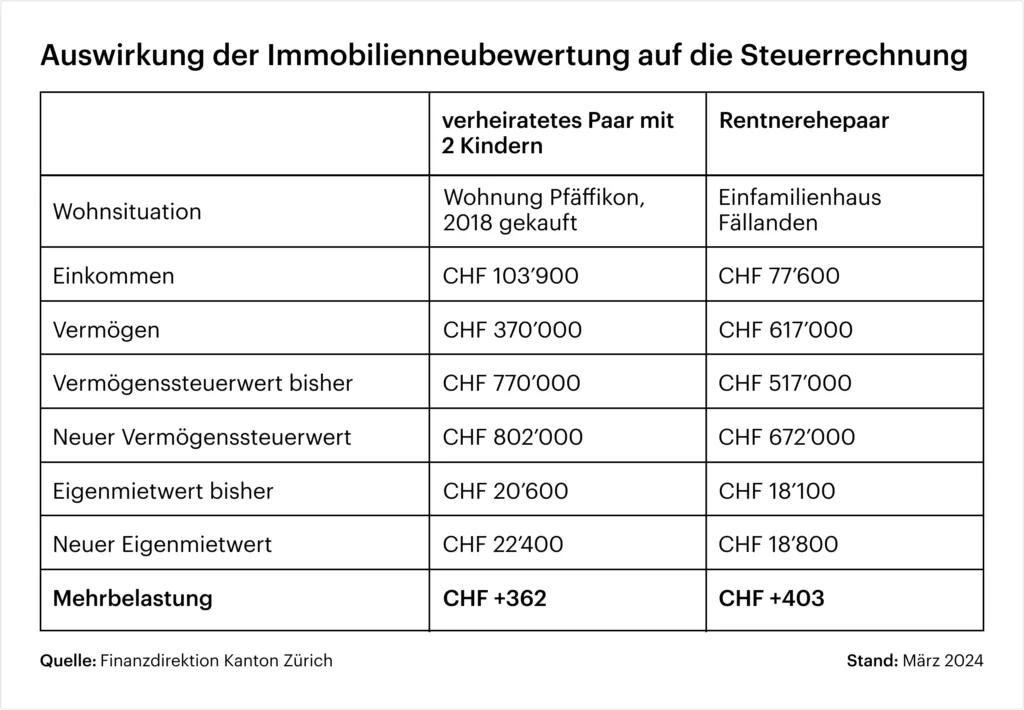

In der nachstehenden Tabelle sind einige Beispiele der Auswirkungen der Neubewertung berechnet worden.

Fazit

Eigenmietwert: Abschaffung auf Bundesebene?

Das Bundesparlament diskutiert seit geraumer Zeit über die Abschaffung des Eigenmietwertes. Tritt dies auf Bundesebene in Kraft, wird es sich auf kantonaler Ebene auswirken und der Eigenmietwert entfällt. Trotz der möglichen Abschaffung des Eigenmietwerts hält das Steueramt eine Anpassung der Vermögenssteuer für notwendig.

Anfang 2026 werden Immobilienbesitzer:innen von ihrer Gemeinde die definitiven Beträge für die Vermögenssteuer und den Eigenmietwert erhalten, die für die Steuererklärung 2025 relevant sein werden.

Alle Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Trotzdem kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.