|

Getting your Trinity Audio player ready...

|

Fatti salienti:

- L’ultima volta che la BNS ha tagliato il tasso di interesse di riferimento allo 0,25% nel marzo del 2025, è probabile un ulteriore taglio allo 0,00% a giugno.

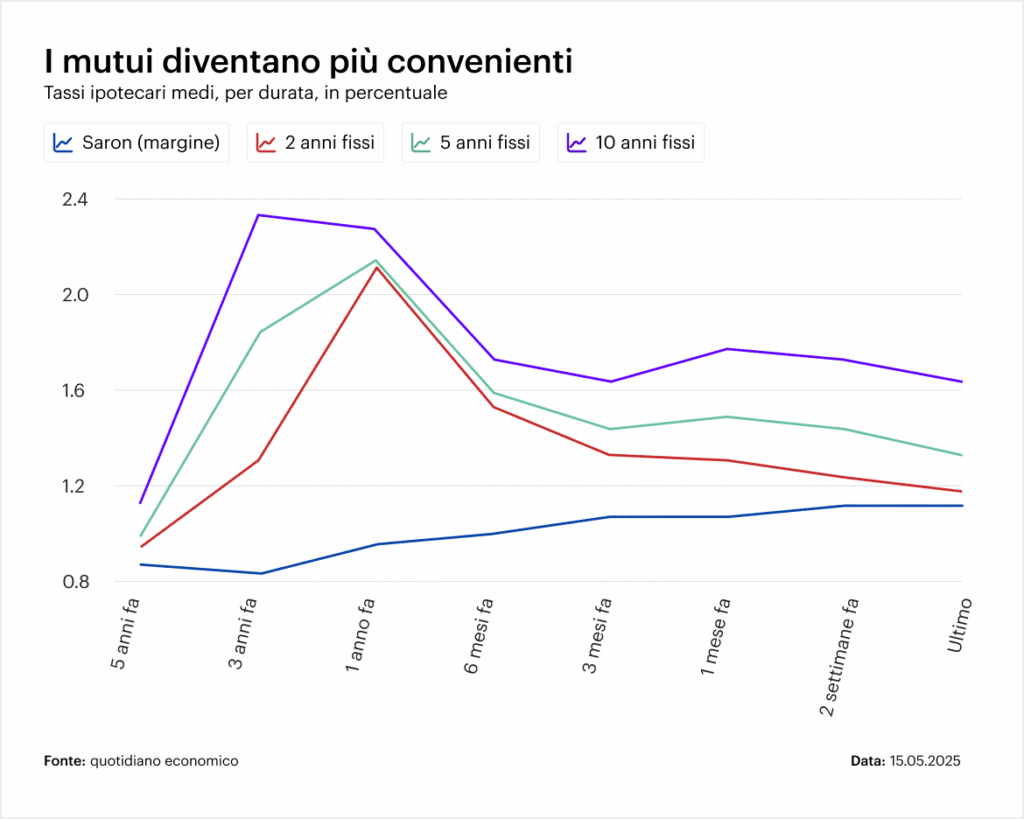

- I mutui a tasso fisso decennali si aggirano attualmente intorno all’1,65%, un minimo dal 2022.

- Si torna a parlare di possibili tassi di interesse negativi con un impatto sulla domanda, sui prezzi e sulle opportunità di vendita.

I tassi di interesse sui mutui in Svizzera rimarranno a un livello basso nel 2025. L “ultima volta che la Banca Nazionale Svizzera (BNS) ha tagliato il tasso di interesse di riferimento allo 0,25% a marzo – e un” ulteriore riduzione allo 0,00% è considerata probabile la prossima settimana (19 giugno), ma non è del tutto certa. Le aspettative del mercato sono di una stabilizzazione a un livello basso. Per i venditori e i proprietari si aprono nuove prospettive di finanziamento, vendita e reinvestimento.

Mutui 2025: Saron o fisso? La situazione del mercato dei tassi di interesse

La tendenza è chiara: i tassi dei mutui sono tornati ai livelli visti l’ultima volta prima dell’aumento dei tassi di interesse nel 2022. I mutui a tasso fisso a dieci anni costano attualmente circa l’1,65%, quelli a cinque anni in alcuni casi sono inferiori all’1,40%. I mutui SARON si aggirano intorno all’1,30-1,60% (margine incluso), con un SARON sottostante dello 0,2075%.

Tuttavia, l “aspettativa della BNS di un taglio dei tassi di interesse allo 0,00% il 19 giugno 2025 è già ampiamente prezzata nei tassi ipotecari. Ciò significa che non c” è molto spazio di manovra per un ribasso. Invece di ulteriori tagli, molti istituti prevedono una stabilizzazione dei tassi, soprattutto per i mutui a tasso fisso a lungo termine.

Per i proprietari con un mutuo in scadenza o con l’intenzione di vendere, vale la pena di verificare subito.

La giusta strategia di finanziamento

Mutuo a tasso fisso

Particolarmente interessante per i venditori che vogliono reinvestire dopo aver venduto un immobile: I mutui a tasso fisso offrono sicurezza del tasso d’interesse e flessibilità nella pianificazione. Le durate da cinque a dieci anni costano attualmente tra l’1,35% e il 2,00%. La decisione dipende dall’orizzonte di pianificazione: chi desidera reinvestire il capitale (ad esempio in immobili residenziali o ristrutturazioni) beneficia della stabilità.

Ipoteca SARON

I prodotti SARON offrono flessibilità e reagiscono immediatamente alle decisioni della BNS sui tassi di interesse. Attualmente sono particolarmente vantaggiosi, a condizione che il margine bancario rimanga basso. Questa opzione può essere vantaggiosa per i venditori con esigenze transitorie (ad esempio un finanziamento provvisorio in caso di trasferimento), ma richiede la consapevolezza del rischio di tasso d’interesse.

Combinazione di termini

Un mix di scadenze permette di combinare opportunità e protezione. Tipico: 50% SARON, 50% mutuo a tasso fisso. Se hai intenzione di acquistare un nuovo immobile dopo averlo venduto, puoi distribuire i rischi legati ai tassi d’interesse e rimanere flessibile se le condizioni di mercato cambiano di nuovo.

Quadro normativo: Perché Basilea III influisce sui finanziamenti

Oltre ai tassi d’interesse, la regolamentazione gioca un ruolo decisivo. Basilea III rende più difficile la concessione di mutui, in quanto le banche devono depositare più capitale proprio per i rischi di credito. Per i proprietari o gli acquirenti, questo significa

- Requisiti più elevati per l’accessibilità economica e i fondi propri

- Revisione più severa dei limiti di valore dei prestiti

- Minori margini di manovra con finanziamenti speciali (ad esempio, per immobili da ristrutturare o immobili misti)

Questo è importante per i venditori : Un solido finanziamento da parte dell “acquirente è un fattore chiave per una vendita senza intoppi. Più trasparente è il finanziamento dell” acquirente, minore è il rischio di ritardi o cancellazioni nel processo di vendita.

Cosa possono fare i venditori ora

Verifica il valore di mercato e ricava la strategia

Se la vendita è pianificata o solo presa in considerazione: Il valore di mercato attuale è il punto di partenza per ogni decisione. In un contesto di bassi tassi di interesse, la domanda aumenta e con essa spesso anche il prezzo raggiungibile. Una valutazione professionale con dati comparativi aggiornati è importante.

Pianifica in anticipo le soluzioni di finanziamento

Chi vende dovrebbe pensare alle fasi successive prima della nomina del notaio: reinvestimento, ristrutturazione, vendita parziale, passaggio di proprietà nell’ambito di una successione. A seconda dello scenario, è necessario un finanziamento personalizzato, ad esempio con un mix di termini o un prestito transitorio.

Conclusione: sfruttare il contesto di bassi tassi di interesse – vendere con strategia

I tassi di interesse sono bassi e la domanda rimane solida: una costellazione di cui i venditori possono beneficiare direttamente. Chi coglie il momento giusto lo troverà oggi:

- Acquirenti con finanziamenti agevolati

- Investitori con un modello di tasso di interesse realistico

- Banche con offerte competitive

Allo stesso tempo, le possibilità di ulteriori riduzioni dei tassi di interesse sono limitate. Chiunque stia pianificando dovrebbe agire in fretta, con un piano solido e una buona consulenza.

I dati non sono garantiti. Le informazioni contenute in questo sito web sono state attentamente studiate. Tuttavia, non si assume alcuna responsabilità per l’accuratezza delle informazioni fornite.