L’aumento del tasso d’interesse di riferimento da parte della Banca nazionale svizzera (BNS) dall’1,50% all’1,75% indica che nei prossimi trimestri sono attesi ulteriori aumenti dei tassi d’interesse. Questo ha un impatto sul mercato immobiliare. I proprietari di casa si trovano ad affrontare un ulteriore aumento dei costi, un mutato contesto di investimento e un adeguamento del valore iniziale. Quali sono le conseguenze specifiche per i proprietari di immobili?

Sopravvalutazione degli immobili, la prospettiva macroeconomica

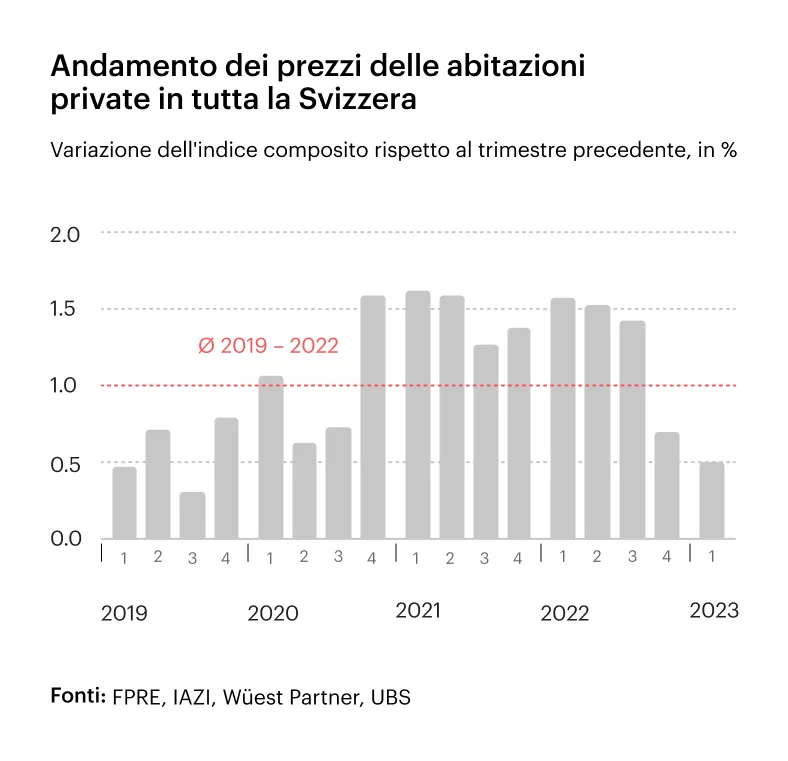

Secondo le analisi di UBS.com, i condomini sono attualmente sopravvalutati tra il 15 e il 40 %, a seconda dei tassi di interesse. Durante gli anni pandemici 2021 e 2022, il settore delle case di proprietà ha registrato forti aumenti dei prezzi, in media dell’1,5% per trimestre, il che corrisponde a un aumento annuale del valore del 6%. Tuttavia, gli ultimi due trimestri mostrano un chiaro rallentamento dell’aumento dei prezzi. Secondo UBS, il tasso di crescita trimestrale si è dimezzato e ora è circa un terzo del livello pandemico. Sebbene i prezzi rimangano solidi, il rallentamento della crescita è un chiaro segnale di rallentamento del mercato immobiliare svizzero.

Differenze regionali ed effetti dell’aumento dei tassi d’interesse

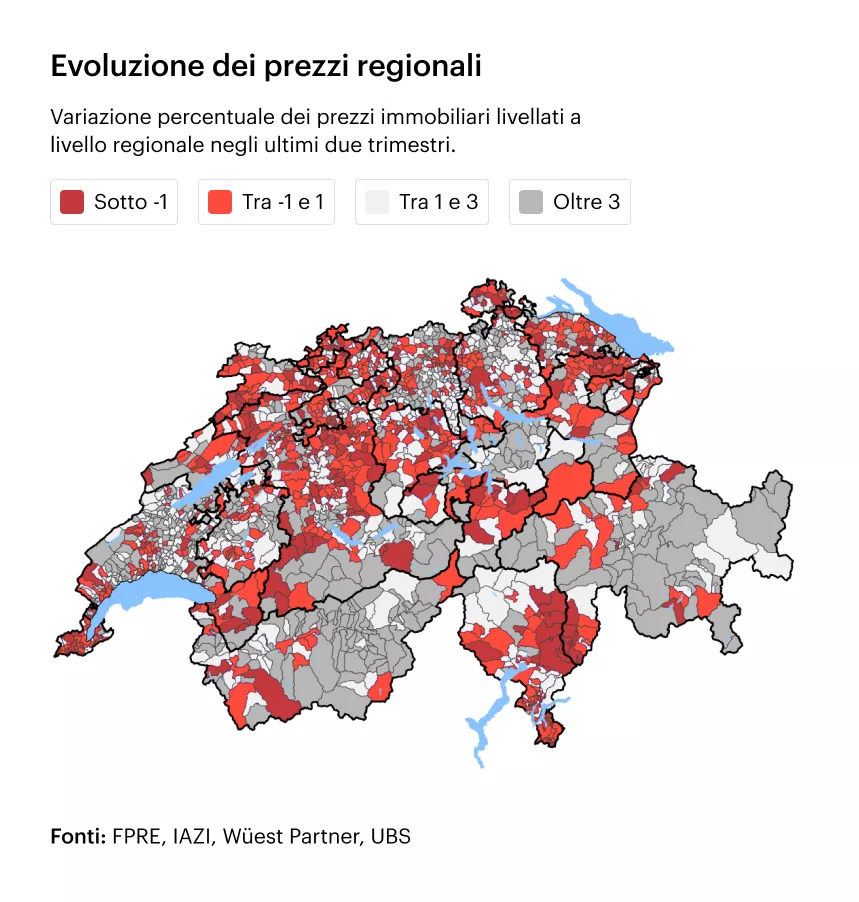

Da un punto di vista geografico, i prezzi degli immobili in centri come Zurigo, Ginevra, Berna, Basilea e Sciaffusa mostrano una tendenza negativa. La regione alpina, invece, continua a registrare una solida crescita dei prezzi, anche se in lieve calo. Nelle aree rurali e nei sobborghi si osservano andamenti contrastanti dei prezzi. Gli aumenti dei tassi di interesse hanno ridotto l’attrattiva finanziaria degli investimenti immobiliari e questo è uno dei principali fattori di rallentamento.

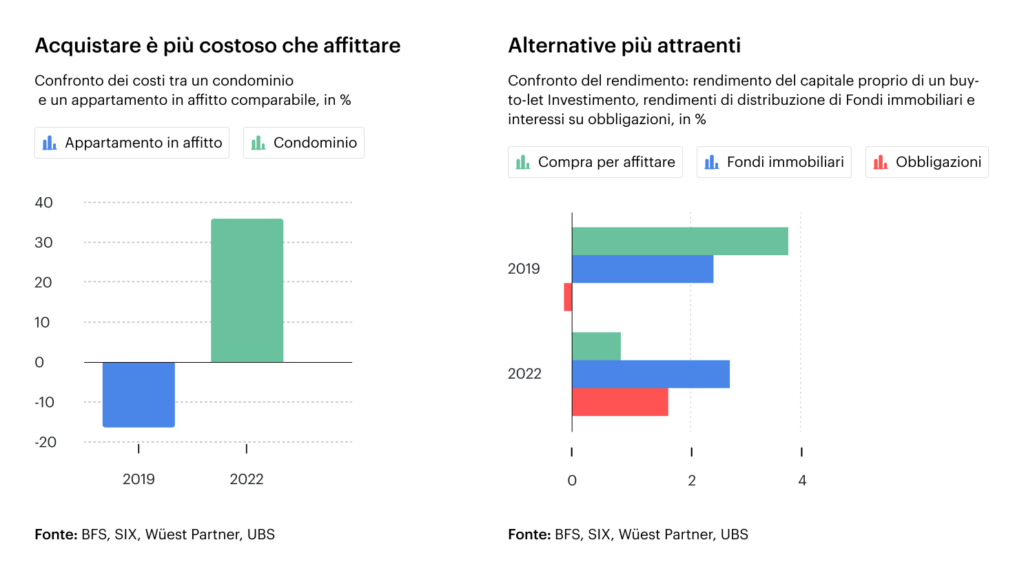

Il mercato immobiliare è attualmente influenzato dai seguenti fattori: in primo luogo, l’aumento dei tassi di interesse sta gravando maggiormente sulle famiglie, sia in termini di reddito che di patrimonio. In secondo luogo, l’acquisto di un immobile è diventato molto più costoso dell’affitto. In terzo luogo, gli investimenti immobiliari sono diventati meno attraenti, il che ha ridotto significativamente la domanda di tali investimenti.

L’aumento del costo della casa di proprietà

L’onere finanziario che grava sulle famiglie è aumentato considerevolmente nel tempo, in particolare nel contesto della proprietà. I costi di gestione per le case occupate dai proprietari sono passati dal 18% del 2019 all’attuale 30%. La linea guida generale è che i costi dell’alloggio non dovrebbero superare un terzo del reddito. La direttiva sta diventando sempre più difficile o impossibile da rispettare.

Non solo il reddito delle famiglie è stato messo a dura prova, ma anche il patrimonio è stato messo a dura prova. Nel 2019, in media il 75% del patrimonio familiare doveva essere utilizzato per il capitale proprio al momento dell’acquisto. Attualmente è quasi al 100%. Questo sviluppo ha fatto sì che soprattutto i giovani dipendano dal sostegno finanziario di parenti facoltosi per poter acquistare la propria casa.

Comprare o affittare: Il cambiamento dell’ambiente di investimento

Un tempo l’acquisto di un immobile era considerato più interessante dal punto di vista finanziario rispetto all’affitto, il che incoraggiava molti inquilini a comprare. Secondo i dati di UBS, nel 2019 le case occupate dai proprietari sono state tra il 15 e il 20% più economiche rispetto agli immobili in affitto comparabili. I dati attuali mostrano un nuovo quadro: l’acquisto è ora circa il 40% più costoso dell’affitto. Questa tendenza sta rallentando la domanda di acquisto di case, nonostante la carenza di alloggi. In passato, la strategia “buy-to-let”, ossia l’acquisto di immobili da affittare, ha attirato numerosi investitori. I rendimenti lucrosi del 2019 hanno reso questa forma di investimento particolarmente interessante, soprattutto rispetto alle alternative a rendimento negativo come i fondi immobiliari o le obbligazioni.

L’ambiente di investimento è cambiato in modo significativo. I giorni del mercato immobiliare “buy-to-let” sembrano appartenere al passato per il momento. Gli incentivi precedenti, come i bassi tassi di interesse, non sono più garantiti, mentre i tassi di interesse sui mutui, i costi operativi e amministrativi sono aumentati in modo significativo. Questi fattori influenzano la redditività degli investimenti buy-to-let. Gli investitori devono affrontare la complessa sfida di stabilire se e come trasferire l’aumento dei costi agli inquilini. Dal punto di vista legale, si tratta di un compito impegnativo. Il contesto inflazionistico grava ulteriormente sul potere d’acquisto della popolazione, aumentando la complessità della situazione.

È importante sottolineare che il buy-to-let può ancora essere una forma di investimento potenzialmente redditizia. Tuttavia, dipende in larga misura dalle circostanze specifiche dell’individuo, dai prezzi degli immobili e dai rendimenti locativi. Un’attenta considerazione e analisi è fondamentale per comprendere il potenziale e i rischi di un investimento in buy-to-let.

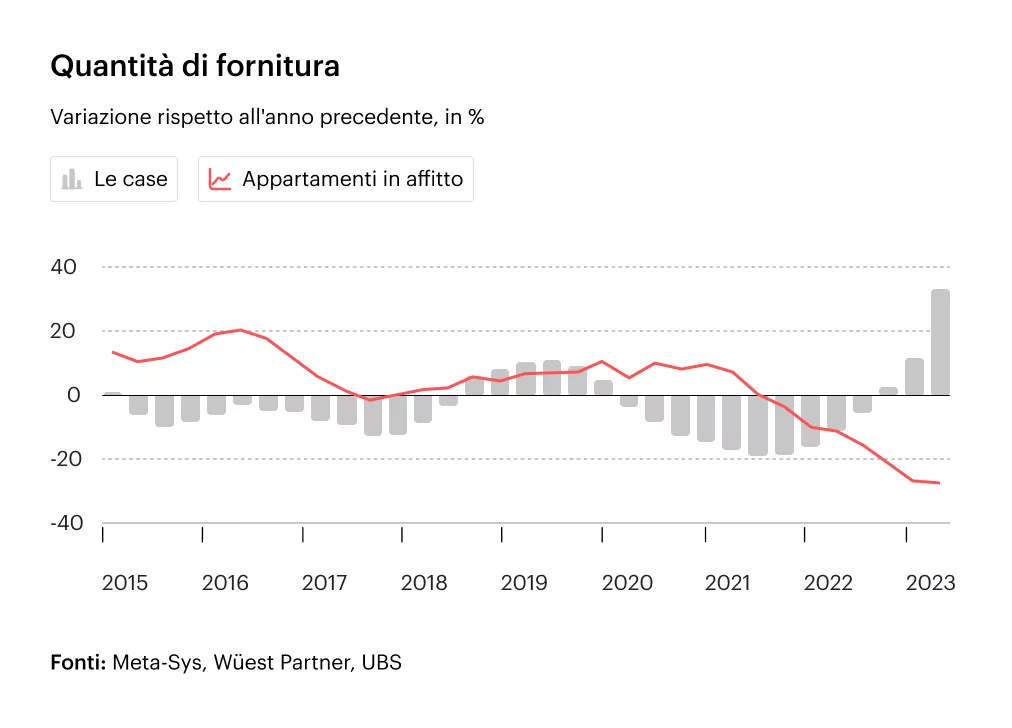

Eccesso e carenza di offerta nel mercato dei proprietari e degli affitti

Il panorama immobiliare svizzero è caratterizzato da dinamiche mutevoli nel settore degli immobili ad uso abitativo e in quello degli affitti. Nel mercato dei proprietari-occupanti, la precedente carenza, esacerbata dalla pandemia, ha lasciato il posto a una tendenza all’eccesso di offerta, offrendo agli acquirenti spazio di negoziazione e di scelta. Nel settore degli affitti, invece, la domanda ha superato l’offerta a causa del calo dell’attività edilizia, determinando una crescente carenza di alloggi e un aumento degli affitti. Si prevede che queste tendenze si intensificheranno nei prossimi uno o due anni con l’aumento dei tassi di interesse della BNS. In conclusione, si può affermare che la combinazione tra l’aumento dei tassi di interesse di riferimento e l’attesa ondata di ristrutturazioni porterà a robusti aumenti degli affitti nei prossimi anni. Questi sviluppi potrebbero avere un impatto significativo sul panorama immobiliare in Svizzera.

Saron o mutuo a tasso fisso?

Nell’attuale mercato dei mutui, molti proprietari di immobili si trovano di fronte a una scelta: è meglio puntare su Saron o la scelta giusta è quella di rinnovare il mutuo a tasso fisso?

I mutui a tasso fisso appaiono attualmente costosi a causa degli eccessivi costi di copertura. Secondo gli esperti, è probabile che i prezzi dei mutui a tasso fisso scendano con la riduzione dei costi di copertura nei prossimi mesi. Ciò significa che il Saron sta diventando un’opzione più interessante. Una previsione a 10 anni basata sulle aspettative degli esperti suggerisce che il Saron è più conveniente rispetto ai mutui a tasso fisso a lungo termine. Tuttavia, viene ripetutamente sottolineato che si tratta di “una valutazione puramente tecnica”. Per i proprietari di immobili che temono l’aumento dei tassi d’interesse, può essere opportuno stipulare un mutuo a tasso fisso per avere maggiore sicurezza. Questo dà un senso di sicurezza e stabilità finanziaria. Saron è quindi ideale per chi è in grado di sopportare l’aumento dei tassi di interesse e ha una solida base finanziaria senza eccessivo indebitamento. Tuttavia, non a tutti può essere raccomandata la stessa strategia. Alcuni dovrebbero optare per mutui a tasso fisso, altri potrebbero considerare un mix equilibrato di entrambi i prodotti. In definitiva, la decisione dipende da molti fattori individuali. È quindi essenziale prendere decisioni informate e chiedere il parere di esperti.

Conclusione

In sintesi, si può ipotizzare che la BNS alzerà i tassi di interesse al 2% a settembre, mentre i tassi di interesse decennali dovrebbero diminuire. Secondo UBS, questo significa per il mercato immobiliare che le case, che hanno visto un significativo aumento dei prezzi negli ultimi due o tre anni, probabilmente subiranno una stagnazione nel 2023 a causa dell’aumento dei costi di gestione. Secondo gli esperti, invece, i condomini sentono una maggiore pressione in quanto gli investitori si aspettano rendimenti più elevati e gli investimenti alternativi sono diventati più interessanti. Di conseguenza, il valore di queste proprietà sta diminuendo, un’evoluzione che è già in corso. Secondo UBS, per il 2023 si prevede una correzione del 5%, anche se esiste un potenziale di aumento degli affitti. Senza questo potenziale, i prezzi delle transazioni per i condomini subirebbero una correzione molto più marcata.

Riallineamento della strategia

Attualmente i proprietari di immobili devono rivedere, rivalutare e riallineare le loro strategie di conseguenza. L’importanza di tenere d’occhio gli ultimi sviluppi del mercato per prendere decisioni fondate è diventata sempre più rilevante. Se si sta valutando una vendita o se vi è incertezza sull’attuale situazione di mercato, è consigliabile rivolgersi a esperti del settore immobiliare. Tali competenze possono fornire un’assistenza completa per tutti gli aspetti della locazione, della gestione o della commercializzazione, in modo trasparente, flessibile e senza rischi.

Tutte le informazioni sono senza garanzia. Le informazioni contenute in questo sito web sono state attentamente studiate. Tuttavia, non si assume alcuna responsabilità per l’accuratezza delle informazioni fornite.