Fatti salienti:

- In caso di divorzio, le forme di proprietà e i regimi patrimoniali tra coniugi sono determinanti per la divisione della proprietà residenziale.

- Occorre tenere conto di aspetti fiscali come l’imposta sulle plusvalenze immobiliari, il valore locativo figurativo e la deduzione degli interessi sul debito.

- La consulenza di esperti in una fase iniziale aiuta a trovare soluzioni eque e sostenibili.

Il divorzio non porta con sé solo sfide emotive, ma solleva anche importanti questioni relative alla proprietà di una casa in comune. Oltre alla tensione psicologica, è necessario chiarire gli aspetti legali, finanziari e fiscali.

Regimi patrimoniali e forme di proprietà in Svizzera

In Svizzera, la divisione dei beni in caso di divorzio è regolata dal Codice Civile Svizzero (ZGB). I tre regimi patrimoniali determinano le modalità di distribuzione dei beni comuni:

- Partecipazione ai beni acquisiti: Il regime patrimoniale standard senza contratto di matrimonio: i beni acquisiti durante il matrimonio vengono divisi, mentre i beni personali (ad esempio le eredità) rimangono al rispettivo coniuge.

- Separazione dei beni: i beni rimangono rigorosamente separati; ogni partner conserva i propri beni. Questo accordo richiede un contratto di matrimonio.

- La comunione dei beniI beni coniugali sono di proprietà comune di entrambi i partner e vengono divisi in caso di divorzio. I dettagli sono indicati nel contratto di matrimonio.

Anche alle coppie conviventi si applicano regole specifiche sulla divisione dei beni, in quanto non rientrano nel regime patrimoniale del Codice Civile svizzero. In questo caso è importante stipulare accordi contrattuali per evitare controversie. Ulteriori dettagli su questo argomento sono disponibili nel blog “Proprietà in una coppia convivente”.

Oltre ai regimi patrimoniali tra coniugi, anche le forme di proprietà giocano un ruolo decisivo nella gestione della proprietà residenziale.

- Proprietà esclusiva: se il bene appartiene a un solo coniuge, rimane in suo possesso anche dopo il divorzio.

- Comproprietà: entrambi i coniugi sono iscritti nel registro fondiario con determinate quote. Queste quote possono essere diverse e vengono regolate di conseguenza in caso di divorzio.

- Proprietà congiunta: la proprietà appartiene a entrambi i partner congiuntamente, senza quote fisse. Le decisioni sulla proprietà devono essere prese congiuntamente.

Cosa fare con la proprietà condivisa?

Sono disponibili diverse opzioni a seconda della situazione individuale e dell’accordo:

1. vendita dell’immobile

L’immobile viene venduto e il ricavato, al netto delle passività, viene diviso in base alle quote di proprietà. Si tratta di una soluzione pragmatica, soprattutto se nessuno dei due partner può o vuole finanziare l’immobile da solo. Tuttavia, potrebbe essere necessario pagare l’imposta sulle plusvalenze immobiliari.

2. acquisizione da parte del coniuge

Uno dei due coniugi subentra nella proprietà e versa all’altro coniuge la propria quota. In questo caso, la banca finanziatrice deve verificare se l’altro coniuge può sostenere da solo il mutuo. Questa soluzione non comporta la tassazione immediata della plusvalenza immobiliare, in quanto è considerata una vendita a tassazione differita.

3. continuazione della proprietà congiunta

Se i partner mantengono l’immobile, ad esempio per affittarlo. È necessario concordare un accordo scritto sulla gestione e sulla divisione delle entrate e dei costi di gestione.

4. trasferimento gratuito

In rari casi, uno dei due coniugi rimane a vivere gratuitamente nell’immobile mentre l’altro si tiene la sua quota. Questo accordo viene stipulato nella sentenza di divorzio ed è particolarmente indicato se sono coinvolti dei figli.

Cosa succede a un’ipoteca congiunta?

Un mutuo cointestato richiede accordi chiari in caso di divorzio. Sono possibili i seguenti scenari:

- Divisione dell’ipoteca: In rari casi, l’ipoteca viene divisa tra i due partner. Si tratta di un’operazione complessa che richiede una modifica del contratto di mutuo.

- Rimborso tramite vendita: il mutuo viene rimborsato con i proventi della vendita. Il ricavato rimanente viene suddiviso.

- Accollo da parte di un socio: un socio si accolla l’intero mutuo. Ciò richiede il consenso della banca.

Aspetti fiscali del divorzio

Le conseguenze fiscali di un divorzio dipendono molto dalla soluzione scelta per la proprietà. Quando la proprietà viene venduta, di solito viene applicata l’imposta sui guadagni immobiliari , che varia a seconda del cantone e dell’importo della plusvalenza. Se uno dei due coniugi rimane nell’immobile, deve pagare l’imposta sul valore dell’affitto figurativo come reddito. Inoltre, gli interessi sul debito possono essere richiesti a fini fiscali a seconda dell’assetto proprietario e dell’uso dell’immobile. Questi fattori devono essere presi in considerazione al momento di prendere una decisione per evitare svantaggi finanziari.

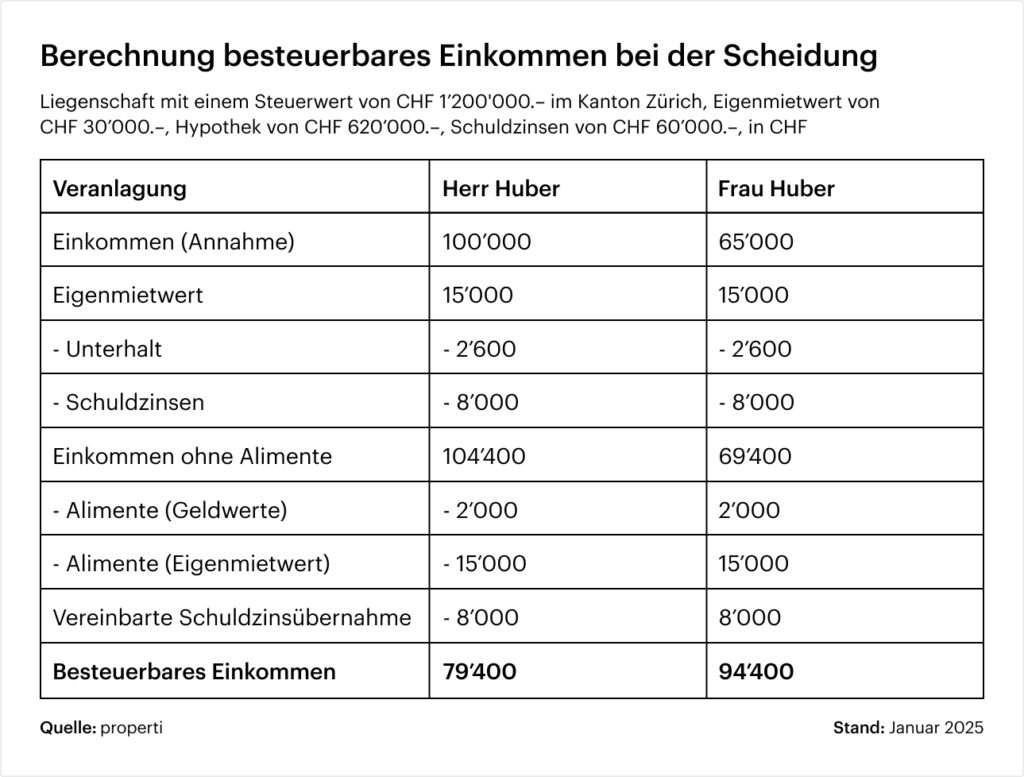

Esempio di chiarimento

I coniugi Huber possiedono un immobile in comune con un valore fiscale di 1.200.000 franchi svizzeri e un’ipoteca di 620.000 franchi svizzeri. La signora Huber continua a vivere nella casa per il momento, mentre il signor Huber paga gli interessi sul debito di 16.000 franchi svizzeri e versa 2.000 franchi svizzeri al mese per gli alimenti. Questo accordo influisce sia sulla proprietà che sull’imposta sul reddito di entrambi i partner.

Conclusione

La sistemazione della proprietà residenziale in caso di divorzio richiede un’attenta pianificazione e consulenza. Oltre agli aspetti legali, occorre considerare anche le conseguenze fiscali. Coinvolgere esperti come avvocati e consulenti finanziari in una fase iniziale può aiutare a trovare una soluzione equa e valida per entrambe le parti.

Nota: questo articolo ha uno scopo puramente informativo e non sostituisce la consulenza legale individuale.

I dati non sono garantiti. Le informazioni contenute in questo sito web sono state accuratamente studiate. Tuttavia, non si assume alcuna responsabilità per l’accuratezza delle informazioni fornite.